这篇文章,主要简单探讨浙江美大的如下几个问题:集成灶是一个怎样的行业?商业模式是怎样的?浙江美大的竞争优势是什么?比之于竞争对手火星人,市场对浙江美大的主要几点疑虑与思考?目前的价格合适与否?

集成灶是相对于传统燃灶的一种新技术,主要解决的传统燃气灶痛点在于三点:空间节省,自成一体;下排式抽烟,强力减少颗粒污染;自洗与智能。第一点,是在我国人均住房面积50平的情况下,对厨卫空间节省是必要的。第二点是健康意识提升,同老板电器类似,购买油烟机的出资人主要是家庭男性,而收益人是家庭女性,出资人与收益人不一致,会让高端产品更容易为了健康的功能支付溢价。自洗与智能,相比前两点就略虚了一点,可以说是未来有很大空间的一个提高方向。

集成灶另一个特点,类似厨电中的抽烟机,洗碗机等等属于前置装修的产品,客户装修完之后若要改变得产品成本很高。所以,会在装修前选择品牌价值高,质量有保障的公司。因此,这个行业的公司能够一直维持高端定位,不像白电家电那样进行价格战,与老板电器一样常年维持高毛利。

对比抽油烟机的70%渗透率,集成灶处在一个渗透率13%的加速期,行业竞争不是目前的主旋律,主要还是拓展市场认知,把蛋糕做大。

公司的上游是铜,铁为主的原材料,议价能力小。但To C的属性又能让公司把原材料的波动转嫁给客户。公司的先款后货,对下游经销商控制能力强。

浙江美大的竞争优势。

产品:公司虽然是03年集成灶首创者,但是本产品属于同质化产品,差别不大,公司在产品上优势有限。

渠道:

美大市占率19.8%,线下渠道远强于第二名,同时每年递增数量显示,公司在终端分销商数量保持超第二名两倍的优势下,目前正发力KA卖场。

美大分销商渠道终端数量3400个,每年预估平均增速在170。第二名火星人1900个,增速在110。美大KA终端2021年半年报显示在2000个,同比20年800个增加1200个。火星人KA终端从2020年底280个增加至21年中旬400个。

精益制造:

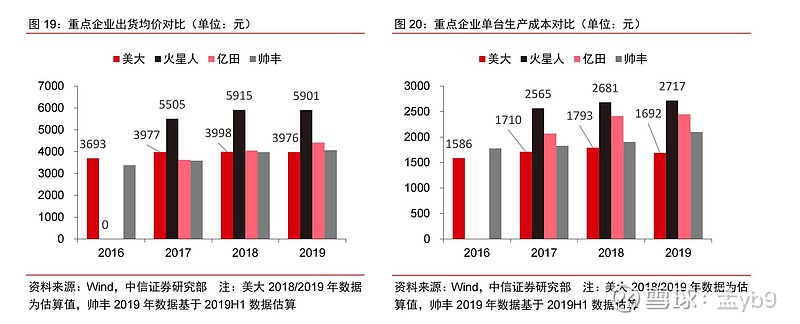

制造成本因规模效应,作为开创者的历史经验积淀,低于同业竞争者。

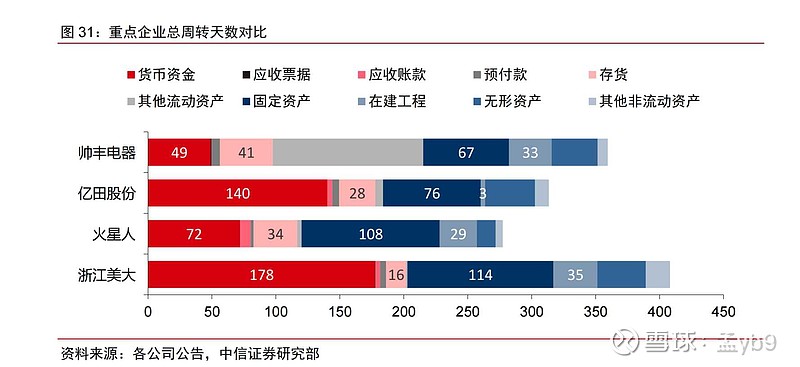

公司周转天数高于其他公司,主要原因为现金资产与在建工程,其中存货周转天数极低,凸显公司的运营能力,可以预见的是在未来不久,周转天数便会下降。

市场关于浙江美大近年的疑虑:

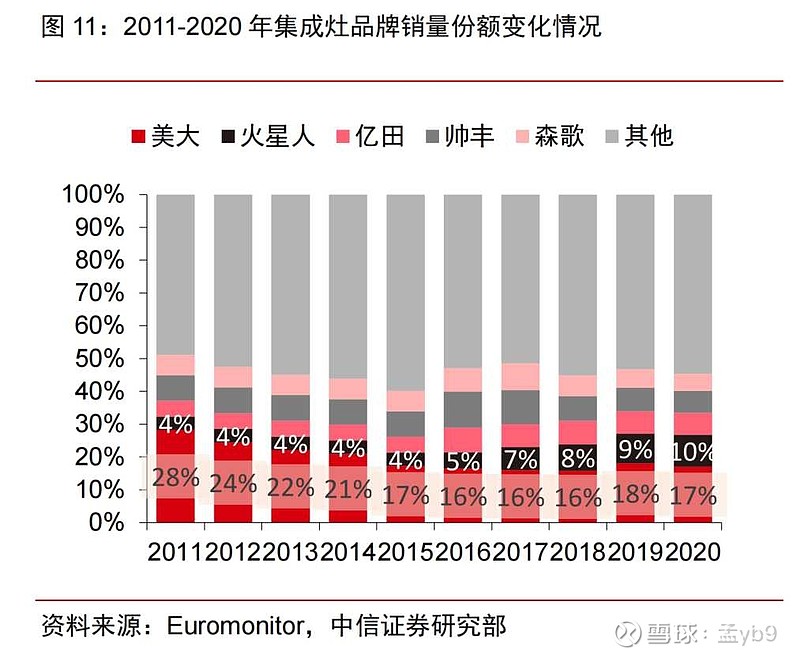

市占率作为龙头不断下滑。

公司市占率从28%下滑成17%成为市场的担忧。个人观点认为问题影响有限,假设的观点如下:集成灶展现出行业红利,新加入者众多,以第二名火星人为代表的迅速通过互联网营销抢占份额,公司更偏向传统企业线下打法,会有一定的市场份额丢失,但是随着美大后来发力,互联网销售饱和,市场份额会不断呈现降速下滑,公司凭借强大的线下渠道,甚至会企稳反超。以下为数据验证。

从数据可以看出从2011年至2016年不断下滑,之后开始企稳,从18年开始重新上升,到20年因为疫情首先对线下渠道冲击最大,才导致反超。那么,随着疫情复苏,整体集成灶21年线下渠道同比将改善大幅优于线上增速。根据奥维云网数据,集成灶2021前三季度线下销售额同比+63.80%,线下销量同比+48.35%;线上销售额同比+29.97%,线上销售量同比+10.89%。

从发展路径看,厨电产品均发迹于大连锁(KA)和专卖店体系(建材及街边店),三四线起家的品牌更倾向于从专卖店开始发展,一二线城市起家的品牌则更多从 KA 门店开始发展(如老板电器),在线下网点搭建完成的情况下,再进一步向线上市场发展。集成灶行业行业发展脉络预计将与厨电过往路径接近:专卖店(三四线)->KA 门店(一二线)->线上->工程精装。公司不同于火星人等品牌强力发展线上营销网络,而是通过线下渠道稳扎稳打。这一策略适当与否,决定了公司最后能不能成为寡头。

个人偏好线下策略。集成灶产品同质化,线上大力宣传品牌带来的客户流量并没有差异化的产品来加深巩固,忠诚度有限。当面对美大等其他产品宣传时,很容易流失。

其次,集成灶前置装修的属性,会让客户更倾向于做更多功课,线下渠道能够体验与对比的属性至关重要。参考老板电器,也是在线下渠道铺设力度足够以后才发力线上渠道与工程渠道。

所以市场对公司的担忧,本人并不认可,但这恰好助力了目前美大的低估值。

公司财务报表极其清爽。货币资产6亿,交易性金融资产4亿,没有有息负债。固定资产6亿相比20亿的营收并不高。现金流增长与营收成比例。毛利从11年到20年维持在53%,极其稳定,ROE从17年25.73%上升到20年34%。商业模式使得公司现金流充裕,资产相对偏轻,毛利较高,净资产收益率高。考虑到公司属于后地产周期行业,受自身市场份额流失与地产周期下滑,目前美大市盈率15,即便在不考虑公司龙头α收益的情况下, 面对行业β增速,目前估值也可以算是相对合理低估。在未来,如果公司能用所谓的线下渠道不断验证策略的优越性,伴随着地产预期反转,有一定概率迎来业绩与估值的戴维斯双击。综合如上,是一个防守与进攻兼具的可能性标的。