白天还说宁德时代和锂矿是跷跷板,昨天宁王强势点,锂矿大跌,今天锂矿微涨,宁王大跌。

宁德时代董事长最近提了一些建议。

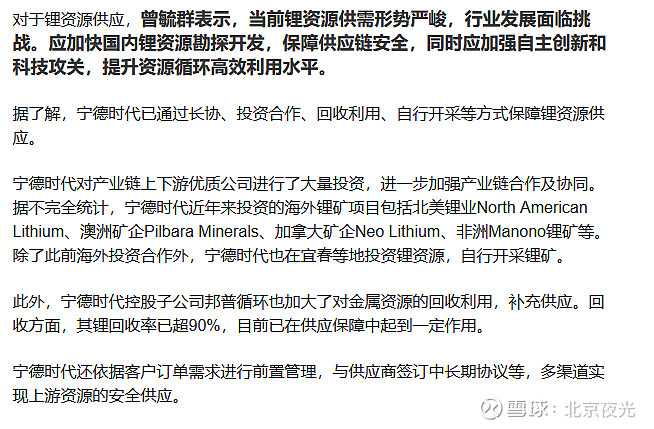

对于锂资源供应,曾毓群表示,当前锂资源供需形势严峻,行业发展面临挑战。应加快国内锂资源勘探开发,保障供应链安全,同时应加强自主创新和科技攻关,提升资源循环高效利用水平。

题目虽然有“保供稳价”,其实公开说出来的内容还是比较克制的,并没有太露骨。

但大家都能感受到,有些话可能没有公开说出来,或者是不方便说出来。

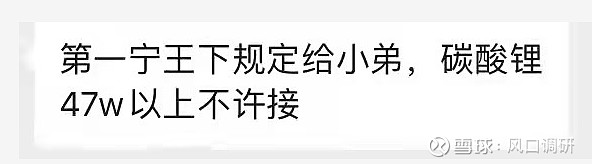

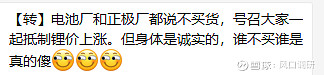

晚上就刷到一些帖子,说宁王和比神对锂矿出手了,不出储备不是找矿不是长协,是率产业链抵制上游锂矿涨价。

最近半年关于锂矿的动作不少,比如去国外和赣锋抢矿,去四川投资锂矿,和天华超净永兴材料合作建锂盐厂。

然后就是那电池啊,锂回收对保供起到一定作用了,碳酸锂6万以上会有就有经济价值了。

一轮操作下来,给人感觉宁王已经解决了锂盐锂矿的问题了。

比如开头问题提到的新闻里面,会同一样式有这样,在曾的建议后面会同意有这样一段话:

但是业内人都知道,不是这么回事。

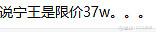

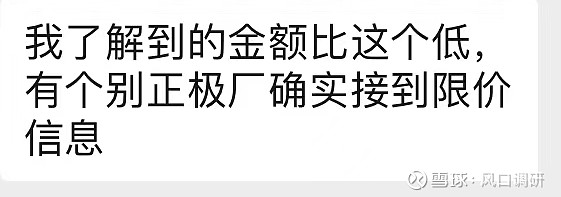

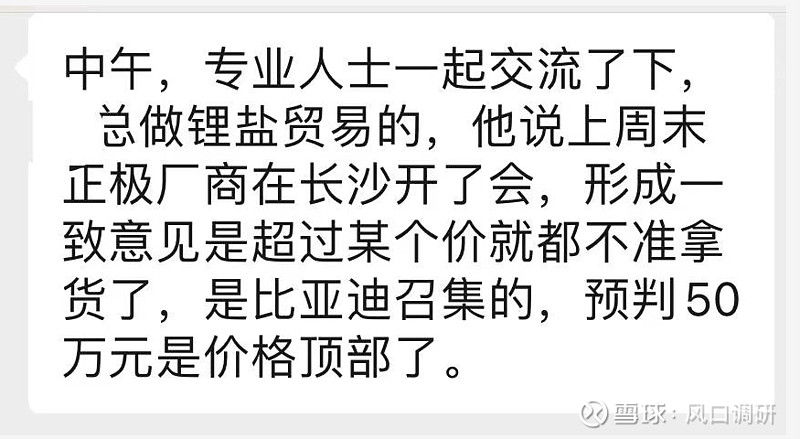

从下面的截图(真假未知)看,更不是这么回事了:

截图真假不去评判。就算没有截图,宁德时代和比亚迪也是有这个意图的。

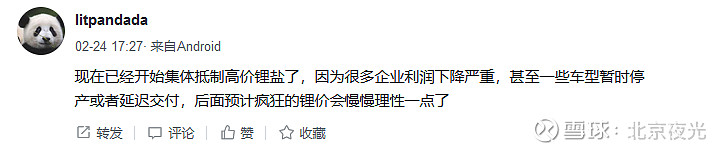

有人质疑宁德的操作:

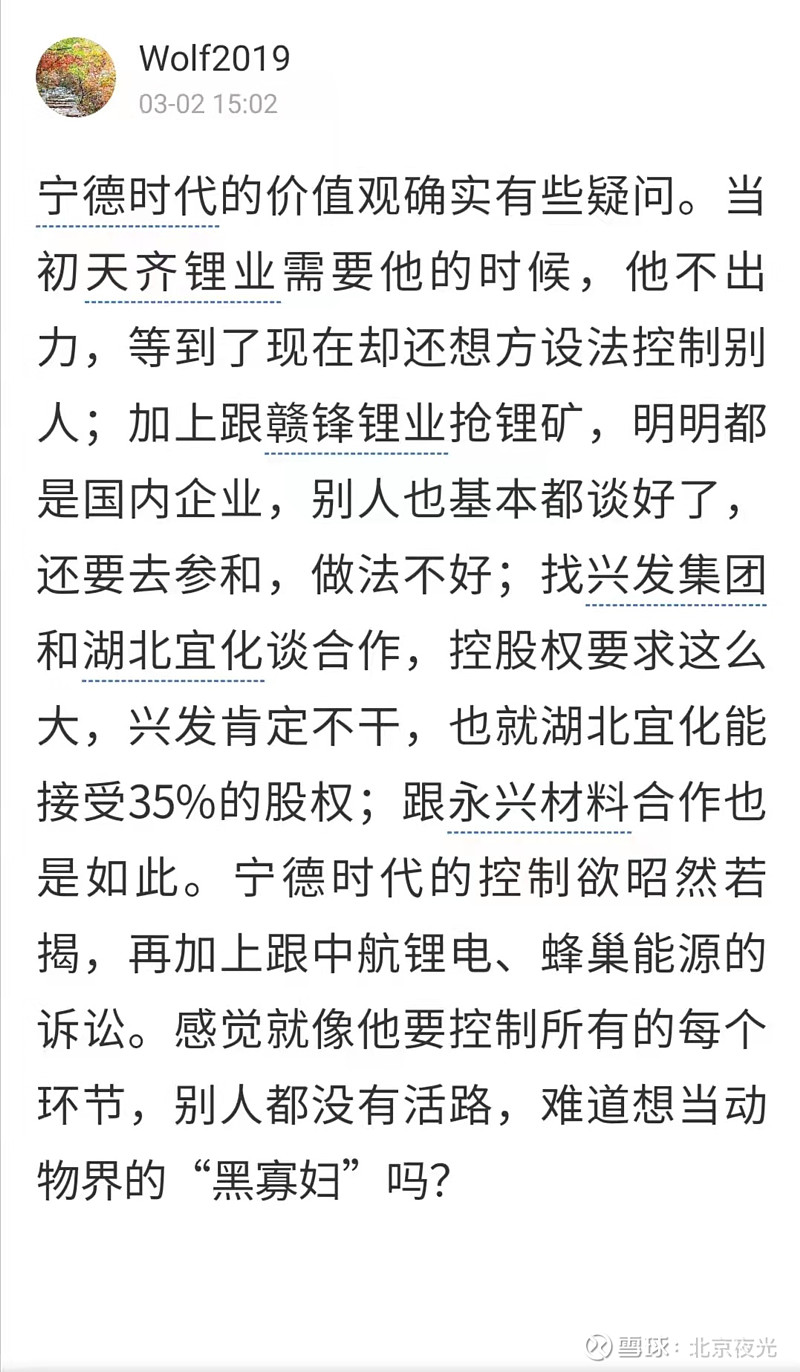

有人质疑宁德的价值观:

电池厂着急肯定是真的,除了宁王,大部分电池厂现在的毛利并不高,小厂甚至不挣钱亏损的也有,宁王还可以提价,小厂可能还不能随便提价,况且锂矿涨价肯定会影响宁王今年的利润,这也是近期锂矿不断涨,宁德时代股价不断跌的一个原因。

整车厂要稍微好点。因为电池厂的客户都是大客户,涨价是要充足的理由和充足的实力的。整车厂的客户都是个人消费者,相对来说处于强势地位,而且电动车现在也供不应求,涨点价基本不影响销量。

但是比亚迪也面临锂矿涨价的压力。

首先比亚迪的电动车主打还是性价比,平民车。这种定位,决定了目标人群还是比较在意价格的,就算整车都涨价,目标客户也可能去更高端的品牌或者更亲民的品牌。另外,比亚迪的电池今年外供要放量,这和宁德是一样的,关系到电池的利润。如果说电动车咬咬牙平价抢份额,电池也不赚钱,那今年的利润又不会很好看,第一国产电动车品牌从市值到利润可能还是被宁德甩很远。

所以,宁王和比神,都有动力压制锂价的上涨。包括其他的锂电材料中游厂商和锂电池厂,肯定也都希望锂价低一些。

去年有的厂商忙乎一年,没挣到什么钱。(当然也有很多利润不菲)

以前是供需摆在那,你不买,总有人出高价买,毕竟保住产能保住客户比挣不挣钱重要。

眼看着今年还不能挣钱(对于有的厂商来说是能不能挣大钱的问题),大家都是有点着急的。

现在有宁王比神牵头,发话,终于有机会和上游的锂矿锂盐掰手腕了。

国外大厂LG 松下 特斯拉 怎么就没有说“当前锂资源供需形势严峻,行业发展面临挑战”呢?他们怎么没有携产业链和上游锂矿掰手腕呢?

毕竟谁都有亏钱赚钱的时候,电池汽车赚钱的时候也没见说要打压吧?

前两年锂矿亏成一片,关停一片,也没说要扶持补助一下吧?

不要说扶持了,天齐锂业,收购泰利森,收购SQM,有几个出来帮忙?债务缠身,差点破产,又有几个出来救急?赣锋锂业国外买矿,是谁半路想截胡?四川锂矿,是谁凭体量资金优势强势入主,活还是交给锂矿锂盐厂干?

2021年A股所有锂矿企业净利之和大概是120亿出头,不及宁德时代一家净利润。

2020年Q4所有A股所有锂矿企业净利之和是负的,宁德是50亿出头。

2019-2020,绝大部分锂矿都是亏的,所以关了很多矿,所以这两年矿不够用了。

刚赚了一个季度的钱,还没喘口气,还没开始大面积上新产能,下游就开始说受不了,两大巨头联手,带着小弟们,要抵制锂矿涨价。

赚了钱要还债,要收矿,要建产线,以后还得给股东回报吧?

不然,永远不能赚钱,或者永远看不到赚大钱的希望,股东会扩产吗?股民会为高股价买单吗?没有盈利前景的行业和项目,定增能通过吗?债权融资能有人接吗?

都不能。

矿产投资向来都是资金需求大、周期长、风险高的投资。

动辄几个亿,几十亿的资金,动辄两年三年的达产周期5年十年的回本周期,供过于求的时候卖一吨亏一吨还得吃着黄连卖?为什么,停产,破产,那意味着更多的损失,甚至前期几个亿几十亿的投资打水漂。

所以一般制造业中下游不会贸然进入上游矿产领域。

但这么大的投入,资金成本、时间成本、价格风险,从投资收益来说,这么大的风险,必须匹配非常可观的利润潜能,才有人愿意开矿扩产。

别的行业不说,锂矿前几年低潮的时候,多少好矿大矿都亏损关门破产了?这半年价格是上来了,你看他们重新开张了吗?有,少,大部分还是不敢。关门要花钱,开门又要花钱花时间吧,前几年都搞怕了,等我刚开门价格又下去怎么办?哭都没地方哭。

天齐锂业,和澳洲的锂矿应该是有话要说的。

天齐锂业去年因为几十亿的债务到期,出让了全球最优质的锂矿资产泰利森矿一半的收益,还只是还清了一小部分债务。出手相助的还是澳洲的矿业同行。这还是在锂矿上行周期里的融资,根本找不到钱,动辄几十亿上百亿的投入,资金都怕啊。也就是澳洲做矿的,可能稍微了解矿这个行业,敢投。

不想让矿产商挣大钱,或者说不想矿产上长时间持续地挣大钱,搞矿产的都没钱没信心开矿扩产,那就更没人来投了?锂矿产量就这么多了,大家看着分吧。

中矿资源、融捷股份、江特电机,锂矿扩产线要钱吧,不管是贷款还是定增,西藏珠峰、西藏矿业、西藏城投、藏格矿业,投盐湖扩产要钱吧?

扩产几万吨,这都是10亿几十亿的钱,刚缓口气的锂盐锂矿手上的现金是远远不够的。

没有良好的盈利前景,没有赚大钱的前景,这些钱是筹不到的。这些公司刚刚转入盈利状态,手里的钱离完成这些扩产项目差太远了。

等扩产了,产量过剩了,不用喊,锂矿自己就降价,降到亏本破产倒闭位置,就如前几年。

但现在,产量还没扩出来,大部分规划项目还在准备和筹钱阶段。

没钱扩产,需求还在增长,就这么点矿,那给谁不给谁,以什么价格给呢?

就靠这么点矿,那电动车也好,储能也好,猴年马月能规模化能发展能普及起来?

锂资源供需形势严峻,行业发展面临挑战,是真的。

但原因真的是锂矿价格高了吗?

都只想着自己的企业年年要赚钱,要赚更多钱,上游低迷时谁扶助呢?谁投资呢?长协呢?有没有落井下石地压价呢?

锂矿总量为什么这么少呢?中下游对于锂矿这样的战略资源,以前和现在到底在干嘛呢?实在找矿呢投钱开矿呢长协呢?还是在抢矿呢压价呢?格局呢?

今年锂矿产量多少,5年十年后锂矿需求是多少?2022年60多万吨lce,5年后需要150万吨lce,10年后起码300万吨以上,这么庞大的锂矿需求,这几年如果没有扩产行动,5年10年后缺口更大,产业发展更受限吧?没有了高利润的可能性,这种高风险的事情,行业外更不敢投资,5年10年后,矿更缺了。

是矿价高一点甚至非常高,让大家都有动力有钱扩产,5年十年后,锂矿匹配需求,还是现在打压锂价,大家就在现在的锂矿产量基础上慢慢增长,中下游等米下锅?哪个对行业中长期发展更有利一点呢?

宁王和比神,相敬如宾的两大巨头,现在默契行事,几乎可以算携手,率自己庞大的锂电池产业链,决战锂矿,究竟是小利益使然还是大格局的胸怀?

是让市场供需决定价格决定产需平衡,还是现在就压制锂价让锂矿赚不到钱不能扩产就产这么些锂矿,到底哪个会影响行业的发展呢?

评论、点赞、转发,欢迎且感谢。私下讨论,先打赏再留言。

$宁德时代(SZ300750)$ $比亚迪(SZ002594)$ $赣锋锂业(SZ002460)$

此文为锂矿系列文章之锂矿锂盐杂谈(10):宁王比神联手,率锂电池和材料厂,决战锂矿。其它见专栏。