序言:之所以研究家纺行业,是因为昨天清仓了$富安娜(SZ002327)$ 后,再度研究了一下家纺四巨头,昨天文章如下--《富安娜、宁沪高速是时候说再见了》。

一、家纺行业现状

家纺行业属于低频次的消费品,从消费需求结构看,婚庆、搬家、替换、团购礼品分别占 40%、30%、20%、10%。

日常替换的频次低,影响需求的主要因素还是婚庆和搬迁。

随着我国度过人口红利的高峰期, 结婚率低下,人口负增长等因素影响,家纺行业也已经步入存量市场。

对于具体公司来说,未来增长更多来自集中度的提升。

但当前家纺行业的市场竞争激烈,集中度低,CR4的合计市场份额只有5%。

基于这样的行业背景,各家头部企业使出浑身解数,力争增加品牌认知度,提升市场份额。

本文重点对比头部4家上市企业,从多维度拆解公司。

二、从分红角度来看

募资11亿,分红29亿,几乎三倍返还投资者,按照当前价格计算,股息率在6%,目前市值83亿。

募资15亿,分红41亿,也是几乎三倍返还投资者,按照当前价格计算,股息率在6.4%,目前市值79亿。

募资10亿,分红9亿,主要是上市时间较短,按照当前价格计算,股息率在4.5%,目前市值40亿。

募资14亿,分红8亿,投资者回报率很差,最近三年没有分红了,目前市值20亿。

三、从净利润来看

因为2023年年报尚未披露完毕,从2022年数据来看,净利润表现分别为:

罗莱生活5.7亿、富安娜5.3亿、水星家纺2.7亿、梦洁股份亏损-4.4亿。

四、从毛利率和净利率来看

从毛利率看,2022 年富安娜/罗莱生活/水星家纺/梦洁股份毛利率分别为53%/46%/39%/33%。

从净利率看,2022 年富安娜/罗莱生活/水星家纺/梦洁股份净利率分别为 17%/11%/8%/-22%。

五、从ROE来看

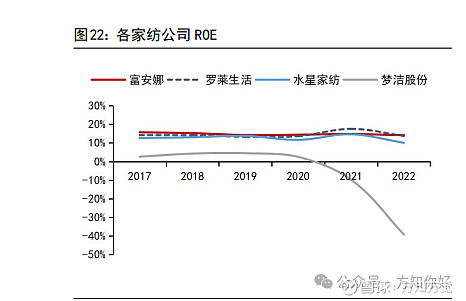

从 ROE 来看,2017-2022 年,除了 2022 年水星家纺下降5pct 至10%,

罗莱生活、富安娜和水星家纺均在 13%-18%的区间浮动,始终高于低单位数乃至负值的梦洁股份。

综合从上述数据来看:直接PASS掉梦洁股份,水星家纺居于第二梯队。

其中只有富安娜和罗莱生活在第一梯队,这也是为何我在前面实盘系列选择建仓富安娜的主要原因。

没看过的可以看看历史文章记录《富安娜、宁沪高速、平安银行----短期收益目标已达成》。

不过我已经在周五10元位置彻底清仓富安娜了,因为富安娜股价已经创出最近10年历史新高了,当前价位性价比不高了。

但我相信未来富安娜股价还会再创新高的,大概100亿市值差不多,当前才83亿。

但是同属第一梯队的罗莱生活股价依旧在底部区域。

不论是从分红率还是净利率、ROE、净利润角度来看,罗莱生活都不逊色于富安娜,但股价却依旧在底部。

那么,究竟在当前位置是富安娜更值得持有还是罗莱生活更有性价比呢?

我们下一篇文章再见,会通过多方位来分析为何富安娜股价能再创新高。

如果本文对你的投资有帮助,那就点个免费的关注+点赞吧。