1. 什么是矿用橡胶复合耐磨备件

橡胶复合耐磨备件是选矿设备中的核心产品,根据公司发布的投资者调研公告,目前全球选矿环节橡胶耐磨备件替代率(渗透率)仅为15%。橡胶耐磨备件具有寿命长、噪音小、节能和易安装等优势,作为市场唯一的稀缺性上市公司,专注该领域二十年,公司将极大受益于未来橡胶耐磨备件渗透率的提升。

2. 铜矿品位下降带来的影响

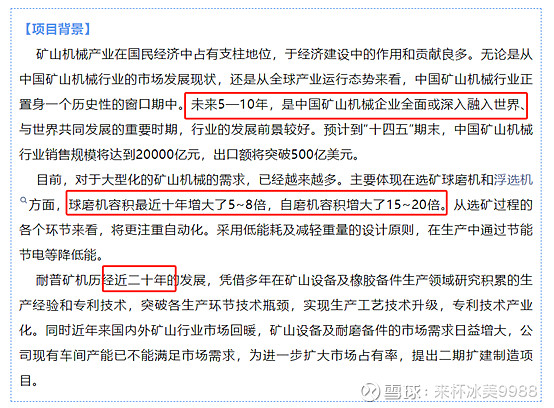

在当期资源品大周期下,近 20 年铜价持续走高而库存水平偏低,铜矿企业有较强意愿提升资本开支,2024 年3 月 LME 铜库存量仅为 11.3 万吨,处于近 20 年相对历史低位,同时 3月 LME 铜均价为 8676 美元/吨,处于相对历史高位。同时铜矿品位下降导致对于选矿备件需求提升,例如从 1999 年至2016 年间,智利的平均铜品位下降了一半以上,从1.41%降至0.65%。铜矿品位在随着开采持续降低,意味着所需的采矿和磨矿作业的相对规模更大,对于选矿备件需求提升,即加工更多的矿石才能获得相同的精铜。

3. 二期项目逐步落实,预计下半年产能迅速爬坡

公司积极扩张产能,现有江西上饶和蒙古国两个生产基地,产能在9 亿以上;赞比亚工厂原计划于明年上半年投产,现加快进度2024下半年投产,达产后有2-3 亿的产能。目前公司做定向增发,建设二期扩建项目,上周五盘后投资者交流会透露预计今年底投产,产能预计在7 亿;另外公司也在智利/塞尔维亚/西藏建设生产基地。预计年底产能翻倍,达到18亿,公司在2025年底,不含EPC业务的产能将达到23-25 亿,有力支撑公司的中长期发展。

由耐普矿机投资建设的新材料扩产项目(耐普矿机二期)正有序建设。耐普矿机一期项目已于2021年竣工投产,仅在短短两年后,二期项目即动工建设,体现了公司良好的发展势头。

实际上,近两年来公司订单增长迅猛,在2022年合同签订额增长50%的基础上,2023年合同签订额增速达63%。二期扩建项目的建设将更有效满足公司日益增长的订单需求,为公司进一步发展壮大奠定坚实的基础。

4. 新接订单高增长、毛利率持续提升

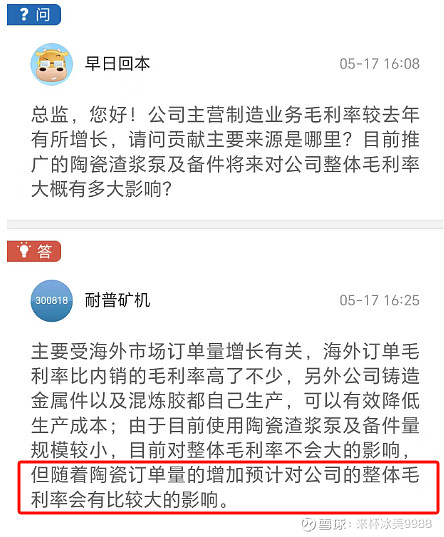

2024Q1,公司新签订单 2.38 亿元,较去年同期剔除 EPC 同比增长 9.68%。其中海外合同签订额 1.28 亿元,较去年同期剔除 EPC 项目增长 54.6%。矿用备件合同签订额为 2.11 亿元,较去年同期增长 63.9%。公司毛利率持续扩张,24Q1实现毛利率40.41%,同比/环比上涨4.9/0.1pct,主要受益于海外市场、备件业务的占比提升。

5. 新产品继续提升毛利率

陶瓷渣浆泵是一种特殊设计的泵,主要用于输送含有磨蚀性固体颗粒的浆体。这种泵的过流部件(例如叶轮、护板、泵体等)通常采用陶瓷材料制成,因为陶瓷具有很高的硬度和耐磨性,能够抵抗固体颗粒的磨损和腐蚀性介质的侵蚀。

耐普矿机的陶瓷渣浆泵试用情况非常好,今年将会大力推广。陶瓷渣浆泵的使用寿命大幅提升,毛利率比金属渣浆泵大幅提升。随着公司不断加大研发投入和产品推广力度,替代率会有较大幅度的提升空间。目前选矿环节橡胶耐磨备件替代率15%左右,但随着技术进步和产品优势,预计未来会形成部分替代。耐普矿机判断,基于橡胶备件的优势,未来会形成部分替代。

目前世界上大多数矿企用的还是金属备件,但随着陶瓷渣浆泵等新材料新技术的应用,预计未来渗透率会快速提升。

耐普矿机是国内细分行业的领先者,产品线丰富,技术水平、产品质量已具有世界先进水平。随着国产替代空间的扩大,预计未来渗透率会进一步提升。公司弹性空间大,安全边际充足。2024年是公司订单与业绩双爆发的起点,我们继续看好公司在本轮下游高景气周期中,实现海外市场新突破。