有人说炒股票是赌博,如果单从概率上来说,我是没办法反驳这种观点的,因为没有哪一只股票是百分百可以确定买了就能赚钱的,这里面就存在一个概率,上涨和下跌的概率,这个选择的过程,即便只有0.01%的赌的成份,那也是赌。

关键在于赌是依据什么而赌,是拍脑袋想出来的买涨跌,还是依据一些确定性的事件来做的判断,如果从上帝的视角来看这个问题,同样是赌大小,一个人不知道筛盅里大小情况,他是在赌,而另一个人带了透视眼镜非常清楚里面大小情况,那他就不是在赌,而是在利用一些确定性的信息去赚取对手的钱了。

我们做股票投资为什么要研究基本面,就是要找出那些确定性的信息,尽量减少赌的成份,虽然股市跟赌大小不太一样,有时就算你看清楚大小了,还得看庄家主力的脸色,防止他们“指鹿为马”,但他们也只能短期去遮蔽和欺骗,最后大一定还是大,小一定还是小。

所以我一直在寻找确定性强的投资机会,譬如新能源车替代传统汽车带来的产业链机会。今天为什么要聊风电产业链,也是因为在炭达峰的背景下,这将会是一个成长确定性非常强的行业。

碳达峰概念前面炒过一轮,一些概念股也是涨的很凶,但概念炒完后,最后还得看业绩。

按照碳达峰目标,国家能源局的规划是:2030年全国非化石能源消费比重达25%和风电光伏装机达12亿千瓦以上的目标,这表示2021-2030年间,我国风电光伏新增装机将达6.66亿千瓦以上。

这意味着未来10年,风电光伏每年新增装机要达到6600万千瓦以上,那我们看看2020年新增装机的情况是怎么样的,去年风电和光伏企业可都是业绩大增,这种高速成长能持续吗?

根据国家能源局统计的数字,2020年风电新增装机量飙升,达到7167万千瓦,同比大增178%。这一数字已超过此前三年装机量之和,也创下历年新增装机的纪录。

受光伏竞价项目保电价、抢在年底前并网影响,2020年中国太阳能装机也创近三年新高,达到4820万千瓦,同比增长80%。

也就是说去年风电和光伏加起来一起是增加了1.14亿千瓦,有点吓人,如果行业要保持成长的话,就得每年在这个基础上增加,分析到这里,我突然有点心里发慌了,去年那种高基数下,还能维持多久的高增长呢?

截至2020年底,全国发电装机总量为22亿千瓦,风电累计装机占比达12.8%(2.8亿千瓦),仍为第三大电源,太阳能装机占比达11.5%(2.53亿千瓦)。二者加起来合计是5.33亿千瓦,这样看来,到2030年的12亿千瓦细化下来,空间也就一般了。

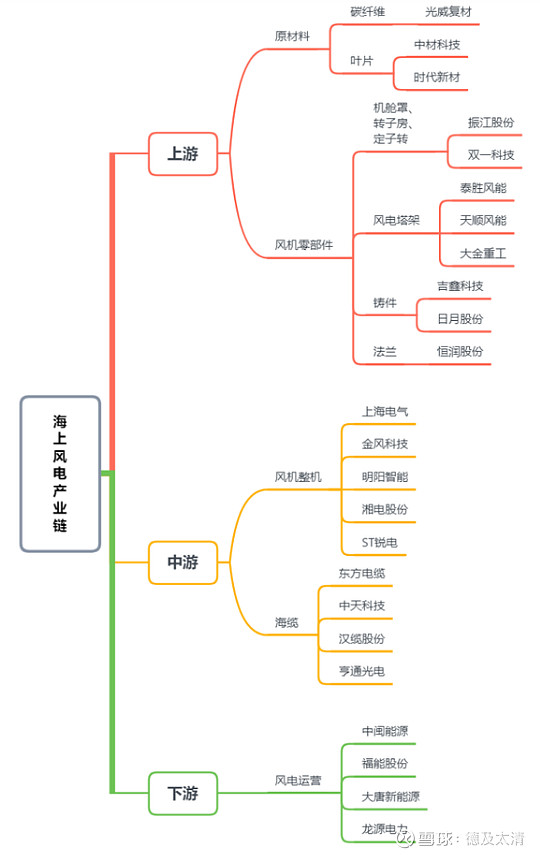

上面是从网上截的一张图,大概对风电产业链做了一个划分,本来我是想沿着这个链条去挖掘一下的,现在只想研究一下里面个别股票了,比如 $明阳智能(SH601615)$ 。

行业大的增长空间并没有想像中那么大,但必竟还是周期向上的行业,所以里面的优秀公司还是能有不错的业绩表现的。

对比一下明阳智能和 $金风科技(SZ002202)$ ,发现明阳还是非常优秀的,长的看不了,至少近二三年内的成长确定性还是非常高的。

都说没有对比就没有伤害,对比一下就知道明阳智能有多优秀了!![]()

首先看存货,明阳从2019年开始增加存货,到今年一季度已经接近去年营收的一半了,为什么这么快速增加存货,一个很简单的原因,订单充足,提前备货,根据券商研报信息,明阳智能截止一季度在手订单为15.77GW,比20年底增加1.89GW,金风科技外部在手订单才1.45GW,明阳光一季度增加的订单都比金风在手的外部订单要多。

再看营收增长情况,2018年金风是明阳4倍,到2020年就只剩2倍多,而到了2021年一季度,已经开始很接近了,到明年,很大概率明阳营收会超过金风。

看看应收账款,金风是逐年增加,基本占到了营收的28%以上了,而明阳智能在营收大幅增长的情况下,应收却是下降的,才占营收的16.5%,说明业绩增长的含金量是很高的。

从固定资产和在建工程看,金风固定资产在逐年增加,而明阳基本控制在一个相对稳定的区间,跟明阳的“滚动开发”策略是符合的,金风的发展方向,更像是朝下游的风电运营发展,做大了就是 $三峡能源(SH600905)$ 那样的了,去年底金风的风电场发电营收已经达到了40.19亿,三峡能源风电的收入是72.96亿,从风电这个层面说,金风离三峡的距离也不太远,不过三峡能源还有37.8亿的光伏发电收入,如果单纯看风电的话,金风的毛利率是67.54%,而三峡是59.08%,如果喜欢这种新能源电力股的话,金风是个不错标的。到今年一季度,公司自营风电场装机总容量已经达到5.6GW,在建容易为2.7GW,明阳目前才0.997GW,在建的容量是2.59GW,在自营这一块,明阳跟金风不是一个等级。

有股友让我谈一下明阳海水制氢,我觉得这个还比较遥远,做为概念炒可以,要体现在业绩上还得一步步来,查了一些消息,明阳的海水制氢目前还只是处于选址的一个过程,距离落地还需要很长时间。而海水制氢要解决的主要是弃风问题,让自营电场的风能得到更大效率的利用,同时也需要氢能行业的整体发展来配合,比如氢制出来了,如果没有需求,那就算制造出来也没有用,不管是做车的燃料还是做为燃烧的能源使用,都是需要落地才有需求的,至少目前来看,氢能源还只是试点阶段,还没到快速发展的阶段。

从目前来看,明阳充足的在手订单已经完全满足未来高速发展了,至于海水制氢,成了自然更好,锦上添花。

综合所述,风电行业还是更看好明阳智能这种订单充足的整机生产商,还有金风科技这种向风电运营转型的整机生产商,上游的零部件厂商,经过去年的抢装后,类似于明阳这种,手里已经提前备好了大量的存货,未来像去年那样大量增加存货是不太可能了,高基数下,成长不太可能会平稳,抢装潮一过很可能又是几年的业绩倒退,而下游的风电运营商,成本是没法和整机生产商转型的金风、明阳来PK的,买他们自然不如买这二个。

风险因素:风机价格持续下行;原材料和零部件价格上涨;行业政策不及预期;公司后续订单量不及预期;技术变革风险等。

风险提示:本文是笔者整理股票资料的记录,内容来源于官方数据,所涉及标的不作推荐,据此买卖,风险自负。