龙头价值尚在,关注超跌机会

招商银行 1987 年成立于深圳蛇口,是中国境内第一家完全由企业法人持股的股份制 商业银行,也是国家从体制外推动银行业改革的第一家试点银行。2002 年 4 月 9 日,招 商银行 A 股在上海证券交易所上市;2006 年 9 月 22 日于港交所上市。在成立的 36 年以 来,经历了三次战略转型,不断开创银行零售业务的先河,被誉为“零售之王”。2006 年,招商银行的零售客户数仅有 2379 万户,经过多年零售战略转型,到 2022 年,零售 客户数已增至 18800 万户,零售 AUM 达 12.1 万亿元,2009-2022 年零售 AUM 年均复合 增长率为 18.95%。

招行的优势在于它能够很好地管理它的债务,这也是招行的护城河。通过长期精心服务优质的客户群,招行的存款中有很多是活期存款,这种存款占比高而且稳定,使得招行的债务成本比较低,这种债务结构让招行在投资方面可以更灵活地平衡收益和风险。形成“低负债成本- 高质量稳健扩表-合理净息差-低不良”的良性循环。

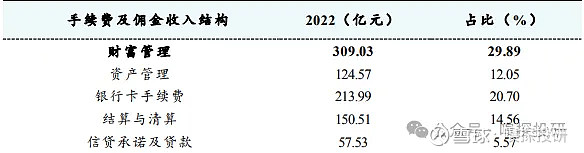

招行的另一个优势是财富管理也很不错,无论是在理财代销、资产管理还是资产托管这些方面,招行都比别人强很多。而且,它的轻资本和弱周期属性很明显,这意味着在经济不好时,它也能表现得相对稳健。现在,国内的财富管理市场还有很大的发展空间,就像一个还没被完全开发的蓝海。随着经济复苏,市场开始回暖,财富管理的收入也有望恢复增长。招行因为有这个市场的先发优势,所以它会更加受益。

再次是之前的那些负面影响现在已经逐渐减弱了。首先,之前公募基金和银保的手续费降低,让大家担心招行的财富管理业务会受到影响。但其实,招行早就开始减少对渠道费的依赖了。他们在2020年就率先推出了指数基金和债券基金的申购费率一折优惠,他们的收入主要靠的是保有量的尾佣。招行在财富管理方面有很强的综合优势,其他代销业务的增长也能抵消掉部分领域的负面影响;其次,大家还担心需求不足的问题。但招行在长三角、珠三角、环渤海这些经济发达的地方网点布局很多,超过全国网点的一半,营收占比也超过了75%。所以,他们更有可能从区域经济的韧性中受益,而且资产质量也更好;最后是地产风险,招行的房地产业贷款客户和区域结构都不错,85%以上的地产开发贷款余额都在一、二线城市。虽然他们在2022年开始主动暴露风险,对公房地产贷款不良率有所上升,但这个压力已经在二三季度开始降低了。所以,地产风险暴露的影响最大的时候已经过去了,不良生成压力也在慢慢降低,这对招行的估值影响也会越来越小。