价值投资之如何赚到10年20倍

在股价低位买入伟大公司的大量股权,每年分红持续再投入买入该公司股票,如果该股票股价长期不怎么涨,利润也只不过十年涨2倍,但是我们却可以10年赚到20倍。

听起来很魔幻,十年利润涨2倍,我们怎么做到10年赚20倍呢?

拿泸州老窖举例子。2012年泸州老窖利润44亿。2021年利润79.56亿。十年利润才涨1倍不到。

但是我们买这个股票,不能2012年买。因为我们这种方法对买点有严格控制。要扣除现金3倍市盈率买。泸州老窖2014年利润暴跌80%,股价暴跌,市值从620亿暴跌到220亿。此时相对应2012年44亿利润,是5倍市盈率。公司负债是0,货币资金47亿,应收账款4.7亿,存货28亿,长期股权投资12亿,固定资产10亿。在建工程2.85亿。营收50亿,利润8.8亿。等于公司用10亿固定资产赚近10亿利润。历史巅峰期利润44亿。未来泸州老窖重新赚到44亿是大概率事件。扣除净现金资产65亿+存货28亿,实际市值220亿减去93亿,大概130亿左右。对应44亿利润,也是扣除现金3倍市盈率了。

那么当年买泸州老窖,未来收益会怎么样呢?即使泸州老窖利润10年只涨200%,就是10年之后利润从44亿到132亿,那么当时买入,也可以赚到2000%的收益。

2014年泸州老窖股价15块,每股分红0.8元。股息率5%。这个是在历史最差业绩的情况下的股息,未来只会更高,假设未来利润恢复历史高点到44亿,那么股息对应25%。那么假设未来10年股息率一直5%,每年分红都买入股票,那么假设你当年扣除现金3倍市盈率重仓买入300万,就是20万股,那么10年之后你每年分红复投,十年之后你的股份是32.58万股。我算32万股。十年之后老窖利润假设涨到132亿,(老窖2023年利润果然130亿附近)。保持70%利润分红,那么可以分红92.4亿,对应14.7亿股本,每股分红6.3元。对应你32万股,总分红201.6万。相对于你原始投资资本300万,十年之后你的股息率是原始投资的67%。市值呢,正常来说,伟大公司股权市场定价基本都是3%股息率。市值是分红的33倍左右。那么你的市值应该在6633万。

泸州老窖2024年4月3日股价196, 对应32万股,6272万的市值,从2014年4月份最低股价15.5元,到2024年4月份股价196元,虽然其利润十年才涨200%,但是你分红再投入,你的收益是300万原始投入到6000多万市值。每年分红200多万。我们能看到泸州老窖的十年股价走势和我们当年的推演高度吻合(这个推演可以推到十年前,虽然当时没有这么精细,我当时就是基于这种思维重仓6倍市盈率的五粮液的)。

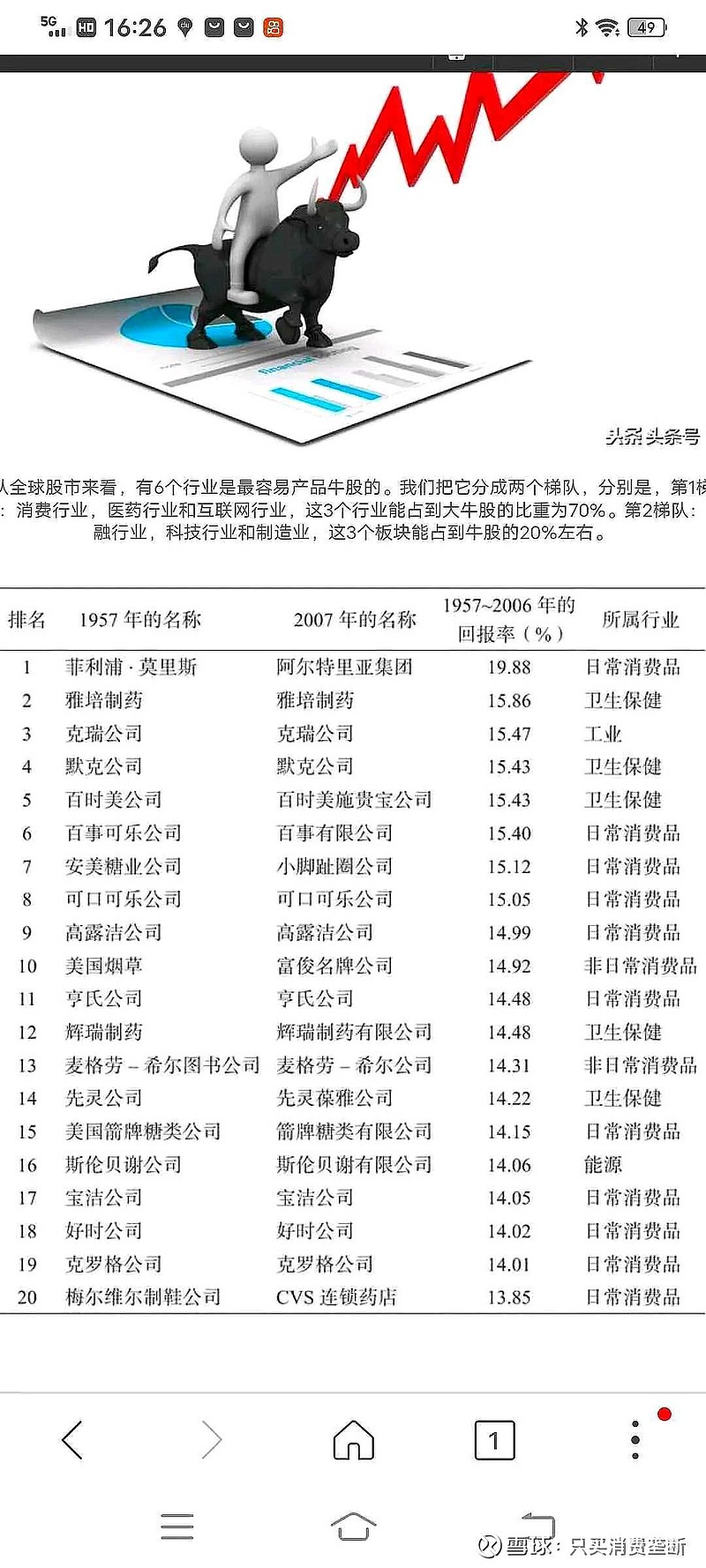

另一个案例是菲利普莫里斯,2023年净利润78亿美元,相当于600亿人民币。1992年利润50亿美元,相当于300多亿人民币。30年利润才涨1倍。2006年净利润60亿美元。早就没有了成长性。但是他利润全部分红。市盈率长期15-25倍。平均股息率5%。早年的时候常年10倍市盈率。股息率常年接近7%。

这个公司1847年,由一位名字叫菲利普莫里斯的英国人在时尚伦敦开了一家烟草店。1911年被美国金融家收购,1925年该公司收入是10万美元。1925年公司推出了万宝路香烟,每包20美分,每年销售5亿支。每支1美分,大概收入500万美元。这个公司1960年在美国主要烟草公司中排名第六,1961年,控制美国9.4%的市场份额,1976年,占25%,1976年,销售940亿支香烟,反推1976年美国总消费大概4000亿支,到2014年占美国市场的51%的市场份额。

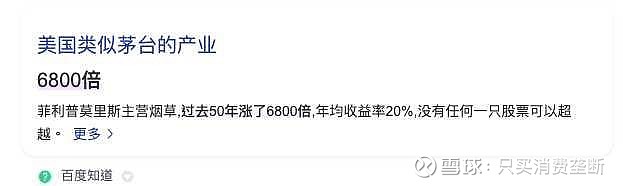

2016年,美国年卷烟消费量2580亿支。这样能推理1976到2014年,香烟一直是缩量市场。但是万宝路销售从940亿支到1300亿支。一个销量过去50年没什么增长,最多增长1倍的公司,居然给投资者带来6800倍的增值收益。这个公司是如何做到的呢?答案就是提价权+高分红再投资。

目前万宝路价格是25元一盒。大概1支1块钱。而1925年每支1美分。大概100年涨价了100倍。那么1950年代,万宝路香烟价格多少呢?网上查不到,但是查到1985年,万宝路3.5人民币一包,相当于1美元1包,每支大概5美分,比1925年才涨价400%。其实这样可以大概推理出来了,1960年代香烟每支3分钱,每包6毛钱,现在每包25, 60年涨40倍,销量呢,从占美国市场10%到50%,期间行业是萎缩的,毛估估销量涨5倍吧,那么收入涨200倍。简单推算利润300倍,那这个公司如何做到50年给投资者6800倍回报呢?答案就是分红再投入。前面我们算过,每年7%股息收入再投入,10年股本增加1倍,那么50年股本增加到原来32倍,也就是说你当年投资300万,比如买入20万股,50年之后你的股份是640万股,公司业务没有资本再投入,一直就是这一种香烟,重复消费,上瘾+嘴巴+对身体伤害巨大,美国长期打压香烟行业,不允许其做广告,所以就省去了广告费用都给股东分红了,政府长期还收这个公司利润的30%做为烟草税,长期10倍市盈率出头,但是我们看到利润增加300倍,简单算股息也增加300倍吧,那么总股息50年增加了300乘以32, 9000多倍,和这个50年给投资者回报6800倍基本吻合。

很震撼,一个50年销量才涨5倍,10年销量才增长40%的企业,50年利润能增长300倍投资者回报近万倍。这个其实类似喜事糖果,巴菲特买了之后10年销量增长50%,利润增长5.5倍,通过提价。万宝路的这个案例,50年利润增长300倍,其实每10年利润才增长3倍多一点点。

这个就更震撼了,10年销量增长40%,利润增长3倍多一点,长期投资,分红再买入,居然可以50年赚到近万倍。成为过去50年所有股票的股王。相当于10年6倍。年化收益20%。这个是过去50年(1950-2000)所有美国上市公司收益最高的。

总结一下,公司销售量10年增长40%,利润十年3倍多,但是你分红再买入10年可以赚到6倍,年化20%,但是你如此做下去,重复60年,你的收益是5万倍。30岁投资100万,到90岁资产500亿。巴菲特就是这么干的,30岁资产100万,94岁资产1000亿。

所以,我们未来赚大钱,其实可以参考上面的几个案例。这个也是为什么我目前重仓飞鹤,卫龙,老凤祥。

拿老凤祥B举例子,2023年,利润22亿,2033年,利润涨3倍多,到70亿。目前股价30元人民币。2023年每股分红大概2块钱。那么我投资300万,买入10万股,每年分红再投入到2033年会有20万股,公司利润赚到70亿,50亿给股东分红(到那个时候开店到了饱和期没有资本再投入,可以80%利润分红的,参考周大福,90%利润分红,中国飞鹤80%利润分红,卫龙90%利润分红,康师傅100%利润分红等)。那么每股分红10元, 每年分红20万股对应200万人民币。和上面泸州老窖案例相似。到时候市值应该在6000万。也就是说我们完全有机会赚到比万宝路香烟50年7000倍回报更快的速度。这个也是投资大佬王文28年赚了1万倍,张尧30年赚了4000多倍,林园号称20多年100万倍(8000元到100亿),群里韩总20多年赚超过万倍,群里胡总9年赚了超过百倍的原因。因为中国市场股票大起大落,给了我们这样暴利的机会,可以利用市场,非常便宜买入,非常贵卖出。散户乙也是这么操作的,2014年6倍市盈率买入泸州老窖,2021年60倍市盈率卖出。期间赚了20多倍,换入低位的中国神华,神华又涨了50%多,等于10年赚了30-40倍,从1000万做到3-4亿。

还有一个案例就是中国飞鹤。比如目前投资200万买入50万股,飞鹤利润33亿,分红20多亿,股息率也是7%,那么未来10年之后假设飞鹤销量涨40%,利润涨3倍多,到100亿,每年分红再投入,10年之后你的股份是100万股,100亿利润分红90亿,90亿股本,每股分红1元,那么你10年之后分红每年100万,相当于原始投资50%,那么市值当在3000万,标准的10年15倍收益。

卫龙美味,目前利润10亿,比如辣条魔芋爽10年之后销量增长40%,利润增长3.3倍到33亿,分红目前9亿10年之后30亿,那么你现在买入20万股,耗资100万,目前股息率也是7%,那么十年之后你有40万股,每股分红是30亿除23亿股本大概每股1.3元,你分红大概在52万一年,也是原始投资100万的50%,市值当在1500万,也是10年收益15倍。

最后一个复盘案例是贵州茅台。2014年茅台利润150亿,3年不增长,市场认为未来茅台无法继续利润增长因为是缩量市场,所以给茅台8倍市盈率1200亿市值。股价120元。你如果当时投入240万买入2万股,茅台当年派息每股6元,相当于5%股息率,我打折算未来10年每年4%股息率,(因为茅台基本面太强大,所以无法长期7%股息率,必然中间股价上涨来中和),那么十年分红再投入股本增加50%,也就是说10年之后你有3万股茅台,茅台利润500亿,分红400亿,从利润50%分红到利润80%分红,总分红从72亿到400亿,那么每股分红增长5.5倍叠加你自己50%的股份增加,你的总分红增长8倍,从最初的12万到96万。也就是说每年分红是你原始投资成本的40%。96万分红市值当在3000万。也是标准的10年超过10倍收益。

所以,综合以上案例,投资要赚大钱,要赚10年10倍20倍,最好的方法,就是在伟大公司暴跌之后,用扣除现金3倍市盈率的标准重仓买入,不要去考虑增量行业,缩量行业反而更好,10年只要通过提高市占率销量增长40%,通过不断提价来增加利润和分红,就可以做到10年赚10倍甚至20倍。

参考贵州茅台,1980一瓶酒卖8块,利润1.3块,现在一瓶酒卖3000,利润500元,即使销量不增长,通过提价也能利润增长400倍。可见,自主提价权和产品抗通胀,护城河,行业地位,产品简单无资本再投入,重复消费,需求永续,每年高股息再投入等很多因素在成功投资中的比重,远远比所谓的增量行业要重要。