#国电电力年报解读# $国电电力(SH600795)$ 在建仓被套大概一年之后,2023年二季度开始国电逐渐兑现了逻辑。随着24年一季报与23年年报已经披露完毕,现在沿着之前建仓的底层逻辑进行回顾复盘并做下一步打算。(前文链接:国电电力一 国电电力二 国电电力三)

底层逻辑一:商业模式的确定性极高,去年我在回顾2022年报时这样认为:“在过去的十几二十年里,假设我们将一元钱用于投资火电,火电厂大约1-2年后建成,而我们获得的回报并不稳定,在煤价低谷时将有一年7分钱的利润,煤价高企时不赚钱亏损。最终平均算下来每年的投资利润率是3%,也就是三分钱利润。而如果我们将钱投在水电厂,建成后大约每年可以稳定获得7分钱利润。但在最近几年,随着风电与光伏的成熟,整体行业的投资回报率提升了。绿电的建设周期比水电短,但利润又比火电高。大约每一元钱投资建成后每年可以贡献5分钱利润。这对电力行业是巨大的提升。”

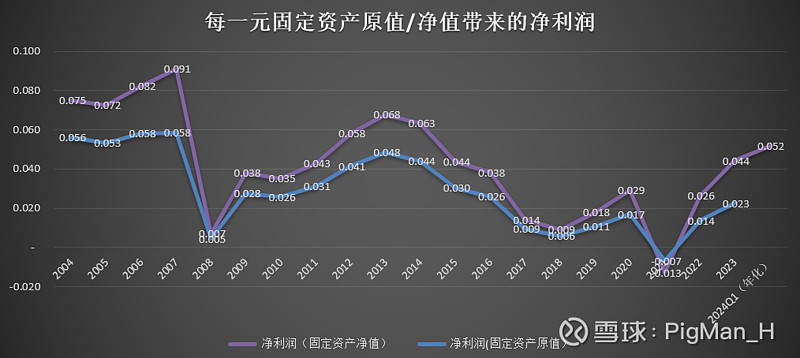

基于此,从下图可见2023年每一元固定资产原值带来的净利润从2022年的1分4厘回升至2分3厘,而每一元固定资产净值带来的净利润从2分6厘提升至4分4厘,2024年一季度继续提升至5分2厘(年化)。

反过来说,假如我希望能从国电身上赚到超过1000万的利润 → 股价需要接近9元 → 对应国电达到1600亿市值 → 按照13倍PE估值计算(公共事业正常PE在10-20倍之间波动)国电归母净利润需要达到120亿,净利润大约达到210亿 → 也就是每年每一元固定资产原值带来的净利润达到0.035 左右(6000亿原值*0.035=210亿),或者每年每一元固定资产净值带来的净利润达到0.06(3500亿净值*0.06=210亿)。从上图看相当于回到2012至2014年的盈利效率。

每一元固定资产创造净利润的提升依托两股力量,其一是煤炭周期下行带来的火电成本下降,其二是高盈利能力绿电的增量。但值得注意的是随着煤炭价格的下降与整体装机量的增长,火电成本的下降导致了火电价格松动,又进一步导致了绿电价格走弱。

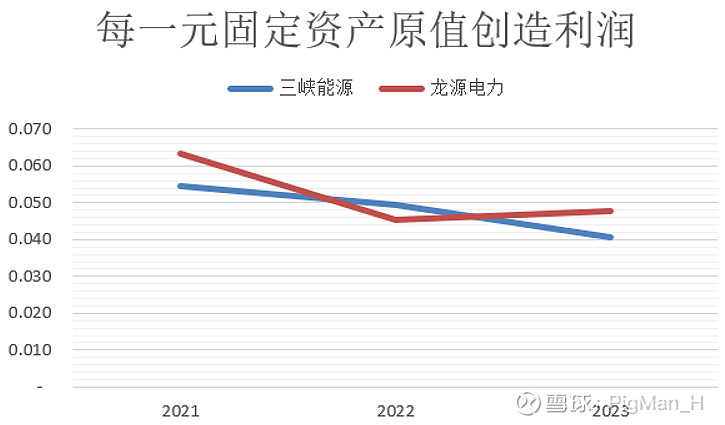

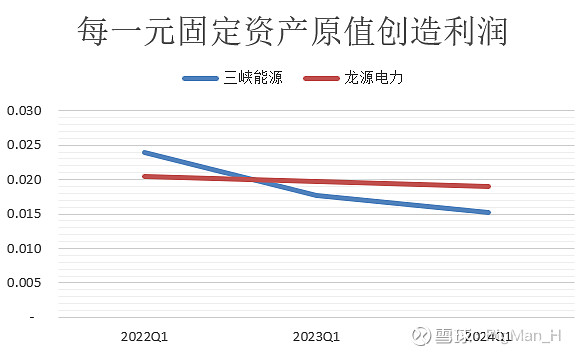

上面两张图表可以看出绿电的盈利效率正在缓慢下滑,其中三峡能源每元固定资产原值带来的净利润已经从2021年的5分4厘下降到2023年的4分1厘(三峡能源23年投产,下半年转固较多,数据偏保守),同比一季度的数据也从22年一季度的2分4厘下降到24年一季度的1分5厘。而龙源电力的数据下滑不明显,也许部分原因为龙源电力还有不少的火电装机,享受了煤炭成本的下降。

底层逻辑二:商业模式的高稳定性:“从供给端长期来看,电力作为商品接近于可以在市场价格卖出全部产品,而且市场价格波动较小。绿电的发电效率低于火电,所以将同样的一元钱投在绿电上虽然利润率比火电高,但发电量却少于火电。此外2015年后煤炭超级周期持续的时间很长,火电厂在长时间的经营困难现金流下降后投资也在缩减。因此在未来几年内电力市场不会因为供给增长太多而造成过剩。” 由于电力行业差异化较低,同一个细分赛道内的玩家投资回报率理论上接近所以公司应该尽可能多的投资。

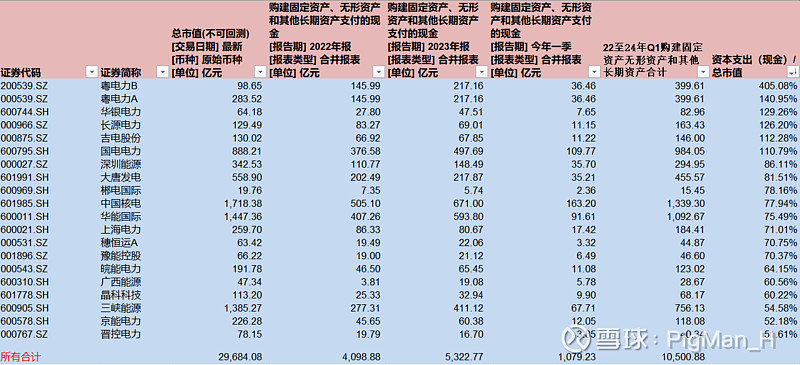

继续遵循建仓时的思路,重点观察电力行业的投资情况。首先是电力行业在A股大环境下的投资对比,将全部A股现金流量表科目“购建固定资产、无形资产和其他长期资产支付的现金”与企业最近的市值相对比,选出A股2023年最头铁的25家公司:

其中现金资本支出占市值比重最大的25家公司中电企有7家,高于22年的6家与21年的2家,这部分反应了电企在去年的扩张速度。随后在万得电力行业板块内将2022至2024年一季度的现金资本支出进行排序,得出电力板块内投资最迅猛的20家公司名单如下:

从绝对值来看万得电力板块2022年全部公司现金资本支出4,099亿元;2023年支出5,323亿元,2024年一季度支出1,051亿元。有五家公司在两年一期中现金支出合计超过了自身的市值(粤电力、华银电力、长源电力、吉电股份、国电电力)。当然,电力行业像海绵一样可以大量吸水而不轻易造成过剩,但这两年大量上马绿电项目的同时火电也没有萎缩,因此供给还是有一定过剩的可能并挤压电价。

我的选股策略有很大一部分是由上表中的投资数额影响,也就是选投资多的电企。比如我在建仓国电后陆续买了一些粤电力(因为一季度广东电价下降,一季报不符合预期又卖了一些,等待二季度数据考虑是否择机买回)。我目前的持仓几个主要账户如下:

未来的持股计划与安排:

国电一季度的利润与我预测数据接近(2024国电电力一季度盈利预测)后面三个季度我期待的归母净利润是Q2 30亿(加上子公司出售投资收益60亿),Q3 40亿,Q4 12亿,在全年不考虑减值与出售子公司投资收益情况下实现归母利润100亿。相应如果今年市值可以达到1300亿左右(股价7-7.5元,PE13倍)我将考虑卖出,随后可能会根据情况移仓粤电力(如果够便宜)或者其它周期板块(最近在看纸业)。

最后简单说一下粤电力。在建仓国电后我关注到了投资激进的粤电力,去年电力板块投资的整体逻辑还没有得到应验,粤电力的杠杆加的又太满感觉风险较大。现在随着电力板块的反转确认,粤电力的火电经营随板块回暖,经营现金流大幅改善,风险得到了比较好的控制。考虑2023年底粤电力大概有20GW火电;5.2GW绿电;7GW气电,而十四五之后大概会实现28GW火电;14GW绿电与15GW气电。届时粤电力大约是国电1/2的装机体量,而当下粤电力A的市值约为国电的1/3,静态地看相对低估。乐观计算2026年粤电力的净利润也许可以达到70亿,如果对应现在粤电力B股的市值,PE大概只有1.5倍。因此假设国电可以较快地拉升,届时也许我会移仓到粤电力A与B。而当下广东电价的走弱或许对未来的建仓并不是坏事。$国电电力(SH600795)$ $粤电力A(SZ000539)$