1、头部公司市值的不合理

相比于四家央企+万科,龙湖和碧桂园的市值明显高估,特别是龙湖,居然已经超过了招商蛇口。

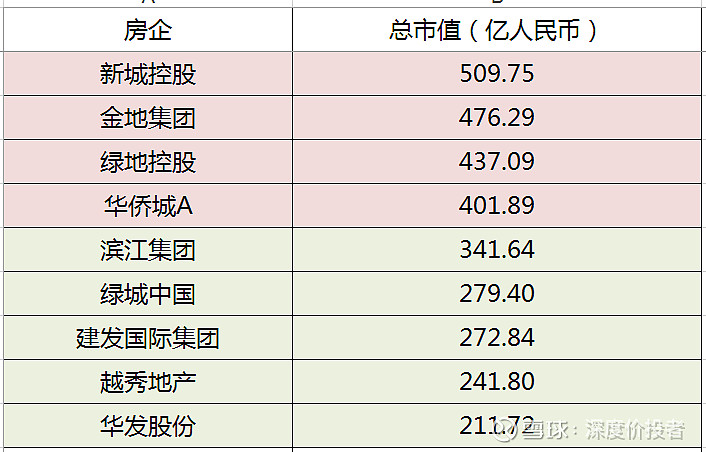

2、二线房企市值的不合理

前面的公司要么已经爆雷(绿地),要么已经丧失市场化融资能力(金地),要么大幅折价卖房即将面临巨额减值亏损(新城),要么经营烂的一比(华侨城),红色公司的销售、利润、拿地全面落后绿色公司,市值明显高估,明年将会分化的更加明显。

3、三四线房企市值的不合理

红色公司全都是境内外债券违约爆雷公司,而绿色公司要么是央企(中海宏洋),要么有好爹担保(美的),经营爆雷可能性极小。但市值却和这些爆雷公司一样,明显不合理。