首先表个态,刀哥的数学水平实在太差,可能是苍老师教的罢。

其次,刀哥的道德水平远在其数学水平之下。

众所周知,我在“琅琊八将”后写新五丰的过程中,和期哥@寻找周期底部 以及投资新五丰的很多球友也有见解上的不同,虽然评论区也有偏离探讨的一些激烈言辞出现,但人家从来不扣帽子、搞道德绑架什么的,所以我也从来是以礼相待,但特么和 武士刀 讨论至今,这货扣帽子就特么没停过,一层层地扣,现在连“二鬼子”都扣过来了,这种货不拉黑难道留着过年才宰?

之前我觉得这货扣帽子可能是无意的,也提醒过他,但Y挺的还是继续扣,先前都是秉承理性讨论,但今天大可不必,反正是要拉黑这个**的,要不是怕雪球不给发布,今儿个必须开启泼妇骂街模式,骂他个30分钟级别的。

第1分钟:我@#¥¥%……&&

。。。。。。。。。

第30分钟:我*&……%#@@#¥¥%……&

欧了,不知道还发得出来不。

一、关于圣农的吨均售价

进入正题之前先把刀哥的这个数学再教一教,肯定不是为了给他看的,因为已经拉黑他Y了,主要写给球友看看,他Y这数学和计算动机离不离谱,球友自行分辩罢。

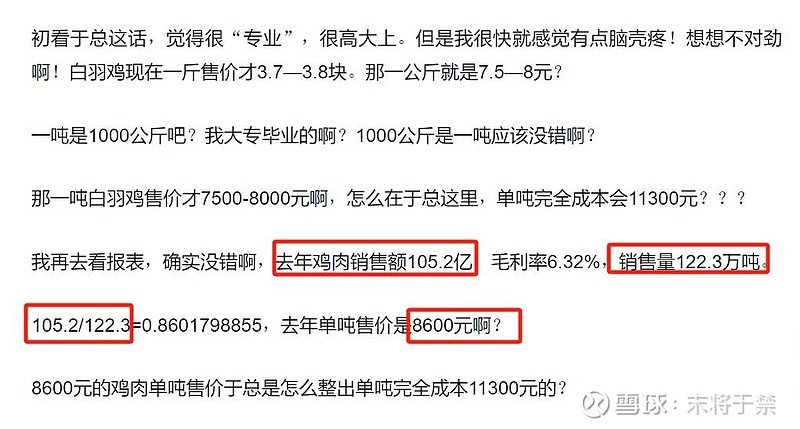

关于武士刀的那个什么“白羽鸡售价7-8元/kg,所以换算为吨就是鸡价7000-8000元/吨”,然后什么“圣农去年销售鸡肉105.2亿,销售量 122.3万吨,所以单吨售价=105.2/122.3=0.86亿/吨=8600万/吨”,然后这货就特么的跟发现什么新大陆似的不厌其烦地@我,什么我数据里11300元/吨是咋来的,窥斑见豹可见我所有数据都是乱来的什么:

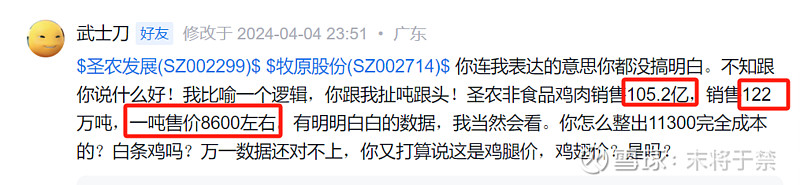

我都和Y说了“毛鸡价和白条鸡价别弄混”,这货也丝毫不去反思下自己的问题,继续一个劲儿地在那里自high:

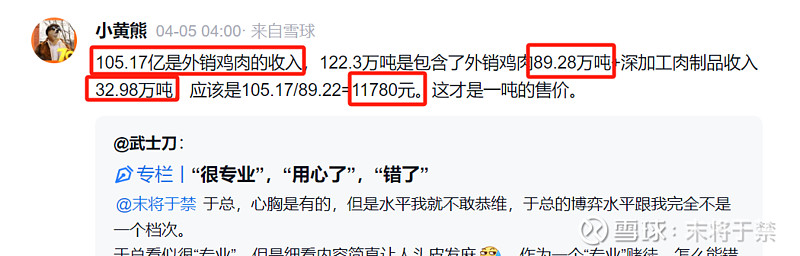

之后我确实就不想再给予任何回复了,但也还没拉黑这个**,毕竟纯粹带着情绪来为怼而怼能讨论出个der~啊,所以也只是不鸟他。但是也确实有清醒的球友@小黄熊 给了他Y进一步的明示:

这明示得多清楚了,难道不应该至少菊花紧一下么?

然后这货自己也去搜集了圣农月报的数据,按理说既然看过$圣农发展(SZ002299)$ 的月报并整理了数据,也该知道自己错在哪儿了,没想到还在那里自high,还特么地在文章里瞎算:

仍然是那套“单吨售价8600元/吨”这个的数据,这到底应该算是“死猪不怕开水烫”还是“死鸭子嘴硬”?

本来这些也都无所谓了,我也懒得理它,我**,写到后面居然又特么扣起帽子来了,叔可忍婶不可忍啊,只能特么的拉黑,并把它自以为在孔雀开屏却不小心露出的ass-hole曝光了之!

这货首先没搞清毛鸡价和白条鸡价的区别,大哥,白条鸡是去内脏、去毛的,圣农不采用出栏羽数而是采用的出栏吨数,出栏吨数就是指白条鸡(也有叫冻品的)的出栏重量,毛鸡和白条鸡能按一样的吨价来卖么?回帖已经提醒这个**了,但他仍然是罔顾常识、自顾自high,至少也得去反思下自己有没有可能错吧,结果还特么到处“开屏”,服了。

一旦认定圣农的吨均售价就应该是毛鸡价格,就得在8000元/吨左右,这货算数据时也就不管不顾了,怎么能往这个数字上凑就特么怎么算。

没常识不是武士刀最大的问题,数学龊也不是,为了“赢”而凑数据才是这货最大的问题。

数学差、计算动机又瞎来,这样搞数据分析,那不是把大家往沟里带么,以后谁还敢看你算的那些玩意儿?

@小黄熊这里其实说得已经很清楚了,“外销鸡肉收入”就应该对应“外销鸡肉吨数”,人家也给他Y算了11780元/吨的售价是咋来的,我之前《猪鸡之争》这篇文章里2023年圣农外销价或者说单吨售价也就是11780元(这**至少动脑看看为啥人家能算出同样的结果吧):

这里再结合圣农月报的内容换个角度说下,如果按武士刀这货的圣农出栏122.3万吨这个数据,因为这是圣农的总销售吨数,那对应的营收就不能采用105.2亿了,因为 105.2亿仅仅是圣农外销鸡肉的营收,这是不含内销鸡肉的,哥,而须采用圣农月报披露的“家禽饲养加工板块鸡肉销售收入”这一项,说白了就是“外销鸡肉营收+内销鸡肉营收”,也就是下表中的“养殖收入(含内销)”,而这项的收入2023年不是105.2亿,而是135.4亿(月报不会看么?):

所以,无论你算单吨售价时是用 “外销鸡肉收入/外销鸡肉吨数”还是“总鸡肉销售收入/总销售吨数”都是可以的,首先保证分子、分母可比,其次保证历年的该数据同口径就可以了。

(插播一下:圣农两种算法的吨均售价还不一样,历年来看内销的鸡肉售价都较低,这个点圣农的球友可以自己再挖下,个人觉得应该是因为KFC等大客户量大且签了长期协议,所以存在被压价的现象,总体算正常商业行为吧。)

综上所述,我提醒过它、球友也提醒过它,而且武士刀这货自己还查了圣农月报的,那就应该发现自己的问题了,但仍然把鸡肉售价往毛鸡价上凑,这。。。。。。。。非蠢即坏。

另外,虽然圣农在公开纪要里面从来不说自己完全成本的具体数值,但机构交流时都会给说的,最近三年圣农自己公布给机构的数据,有条件的都可以去问问,圣农流出来的机构调研纪要应该也都有完全成本数据,最近三年都在10000元/吨往上,这货算出来的8600元/吨是要把圣农亏死么?不过用这个机构调研数据去争论不合适,胜之不武了。

其实吹票让人抬轿子那只是他一厢情愿,他也不具备那个能耐。圣农仍然是家不错的企业,不过对于这种为了证明自己是对的就不惜凑数据、扣帽子带情绪辩论、吹一些很宏大的鸡猪替代、龙一市占率50%什么的,球友们自己要多个心眼,至少警惕下吧。

二、关于圣农之于仙坛的超额吨均利润

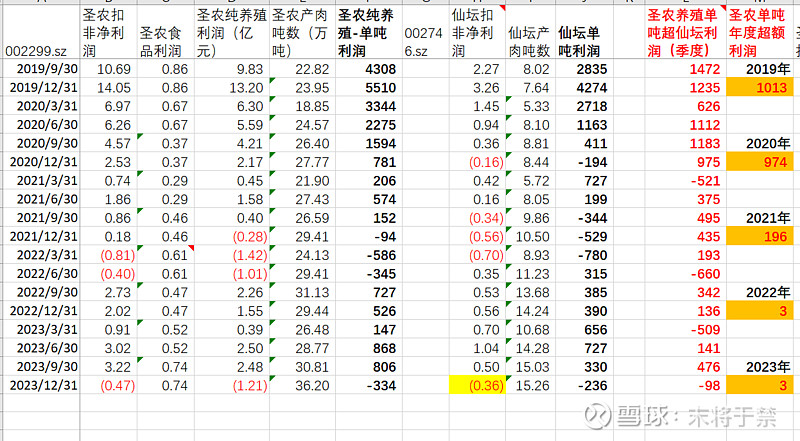

关于仙坛和圣农的历个季度的单吨利润算法我之前文章也写得很清楚了,唯一一个瑕疵我也知道,也就是没有考虑“少数股东利润”(评判养殖能力是要算上所有养殖场的养殖盈利的,既然出栏量方面占股70%场也是全额算上的,那么利润也要全部算上),但因为确实圣农少数股东占比太小完全可以忽略,仙坛要算回少数股东利润那23年利润还要多个2000万元,全年单吨利润还会提升接近40元/吨,但对双方利润差距总体趋势的判断影响不大,“圣农超额仙坛的单吨利润”再贴一下:

季度超额利润因为公司财务结算的节奏不同,南北气候条件不同,所以看年度利润更合适。圣农相对仙坛的超额收益从2019年以来确实下降很快,具体什么原因我目前也不知道,如果是扩张的话,期间仙坛扩得比圣农还快不少,虽有养殖模式区别,但大概率不至于;如果是仙坛进步太快,说实话仙坛属于蛮平庸的企业,这个可能性也不大;前面我也说了,我只是怀疑可能是SZ901虽能解决卡脖子问题,但因为确实研究的时间不太长、各种场景下大规模养殖的时间尚短,经济性方面或许还有一定的波动,我想还是需要继续优化吧,这是一个比较重要的观察点1,但不能光听公司说。

圣农相对仙坛超额利润的这个算法真的不难,无非就是我算这个超额利润时是把食品板块利润剔除的,《猪鸡之争》和上面那张图都清晰展示了计算过程,数据也公开可查,球友们完全可以自行验证。

如果比较圣农和仙坛养殖板块的实力差距(请注意,是养殖能力),特么的硬要像那货那样把食品公司的利润考虑进来,那我也无话可说,但千万不要拿圣农的是全产业链养殖到屠宰到食品来做搪塞,毕竟圣农食品板块承接的鸡肉量仅占其鸡肉总产量的25% 。再说即使是100%,也应该养殖单列出来对比,就像猪企必须“肥猪头均盈利”来进行对比,不然不可比的数据你在那里比个der?

就先说这么多吧,总结一下我对圣农的看法:

三、圣农总结

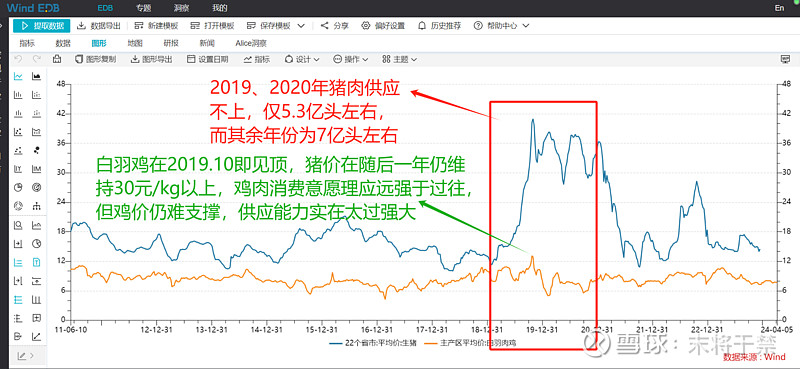

1、如果投资白羽鸡,该行业的强大供给能力是我最为担心的,一来是扩繁系数太特么夸张,祖代到父母代约1:45、父母代到商品代约1:120,拉通了就是1:6000,鸡价好时换羽后做到接近1:10000应该不难(没考证),“卵生动物+生长周期仅40天+行业主体负债率健康”的 共振 下,一旦价格有所起色,“引种+换羽+扩繁”的快速供应能力太过强大(见下图),而且之前就出现过2012-2018整整6年没有实质性景气周期的情况,若没有“史诗级猪周期”的加持,甚至可能出现2012-2023整整11年都无“大景气周期”的情况,当然历史不代表未来,并非说白羽鸡一定没有“大景气周期”了,只是在“当下供应仍超强+过往周期不给力”的大背景下,对于未来周期时点的把控会非常困难:

【猪和鸡在此点上的异同,交给球友自行分析咯】

2、第1点可算作赛道的问题,而竞争格局方面,中国禽疫病大环境的相对稳定以及白羽鸡过短的生长周期,都造成行业成本方差难以有效拉大,即便是行业经历如此的“熊长牛短”仍未造成白羽鸡企业遭受重创,血条都还很厚。如果SZ901能够令圣农有效拉开成本方差自然是好事,但无论从圣农近几年的纵向比较抑或是和仙坛的横向比较,均看不出SZ901能带来什么明显优势,而且1:6000这种巨大的扩繁系数也让祖代鸡的成本并不十分重要,在总成本中祖代鸡成本占比太低,便宜没鸟用,核心是性能上得干掉国外的品种,难度不小。而且圣农既是育肥又是种苗的这种经营模式,会不会造成仙坛、禾丰等竞争对手少用或不用圣农的鸡苗,另外会不会造成国外科宝、安伟捷、罗斯等以及国内的广明、沃德不得不在父母代苗上降价竞争,这些博弈都存在很多的不确定性,这些“迷雾”都是圣农的投资者需要去思考并密切跟踪的。

【猪的竞争格局就不必多说了吧,之前的系列文章其实都是在说猪的竞争格局】

3、圣农走出大本营,从省级企业向全国性企业的演变,既是机遇也是挑战,傅芬芳到底是“团长之才”还是“师长之才”将得以验证,如果当下就能够论证得到圣农开疆拓土的同时还能继续拉大和同行的成本方差,高看一线绝对没毛病,但更大的可能性是新的管理瓶颈上小傅需要较长时间去攻坚克难,这个过程的不确定性我想不会小,大胆假设,小心求证吧。

4、食品方面,圣农这几年营收增长还是不错的,按傅老爷子在2020-11的采访中说的,十四五规划,也就是2025年要干到10亿羽、食品150亿营收,老爷子比较“豪情”,但公司管理层还是冷静的,目标应该就是2024年做到100亿(23年是80亿)。圣农食品的主要问题还是在于2016年至今利润始终无法释放,资本市场刚开始对食品还非常期待,但近年来随着食品一直无法获得利润上的增长,资本对此感觉也是越来越缺乏信心,但这也未必是坏事,毕竟也price in了,需要紧密跟踪的点还是食品的盈利模式如何跑通吧(2B很难了,关键还是看2C),可以重点跟一跟。

以上是个人对圣农的看法,赛道和竞争格局就那样了,企业还不错,如果以后能够看到行业周期的β或圣农自身的α,那确实是可以参与,目前研究尚不到位,几个“关键堵点”还攻不破,后续可以尝试穿透下,暂时个人既看不到β也看不到α。

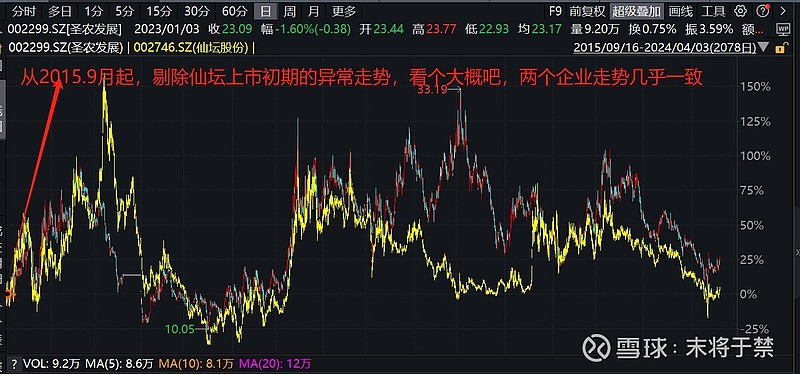

另外,有的朋友喜欢更直接,看股价,这个只能聊着玩玩哈,从仙坛股份上市以来(2015.9以来),无论仙坛、圣农,出栏数一直也是增长的,复权后的股价基本上没有体现出阿尔法,圣农股价相对仙坛亦无超额,这或许也是资金对白羽鸡行业赛道及竞争格局的看法吧:

四、关于对《琅琊榜》数据的质疑

最后,关于那货对《琅琊榜》数据的质疑,我感觉多回一句都算输,额,特么已经输了~~~

这货压根儿都没搞清卸妆和不卸妆的意思,其次也根本没好好看看数据来源和算法,仅凭一个“季度间肥猪头均超额利润不可能变动那么大”就下结论,不知道大多猪企季度减值都很随意么、减完值冲回也影响季度利润么、季度间财务结算不同么、冬季雨季南北方企业面临的疫病情况不一样么、冬季北方有保暖费用么?而且真正做比较的时候需要用年度数据来抹平季度间的误差,但是真的没必要和这货解释这些。

说实话,《琅琊榜》的数据库任何一个公私募研究员来了,只要费点心思,人家都能找齐调研纪要和上市公司电话录音,对每家企业进行各个季度的各板块利润拆分、猪板块里肥猪利润拆分、肥猪出栏头数拆分等,真质疑的话,好歹看完我算法,拿你的数据源和计算过程来质疑啊,这样的话共同探讨不挺好么?

最后,基于对赛道、竞争格局的综合判断,以及相对估值中对圣农几个“不确定性堵点”的较乐观处理(若要投资圣农,则不能简单乐观处理,必须穿透“堵点”),个人维持$牧原股份(SZ002714)$ 和圣农的相对估值约20倍的判断,若遇到“非瘟”、“禽流感”对周期产生重大影响,再做修正咯。

月线小荷才露尖尖角,让子弹自己飞一会儿咯,确实太懒,后面抽空来写写《定性篇》了