昨晚有一位朋友很激动地来留言,说新能源就是一场大骗局,后面还带着一些很难听的话,我把评论翻出来了,但后来被神秘力量删除了。我能理解这位朋友,这几年新能源行业的股票确实跌太多了,不少个股是腰斩再腰斩。但不是新能源的需求不好,而是新能源的供给太多了,导致行业产能过剩,内卷严重,企业赚不到利润。

今年1-3月份,全国太阳能新增发电装机容量45.75GW,同比+36%。2024年全国光伏新增装机预期是260GW~280GW,同比+20%~30%,这个增速比很多行业都要强。

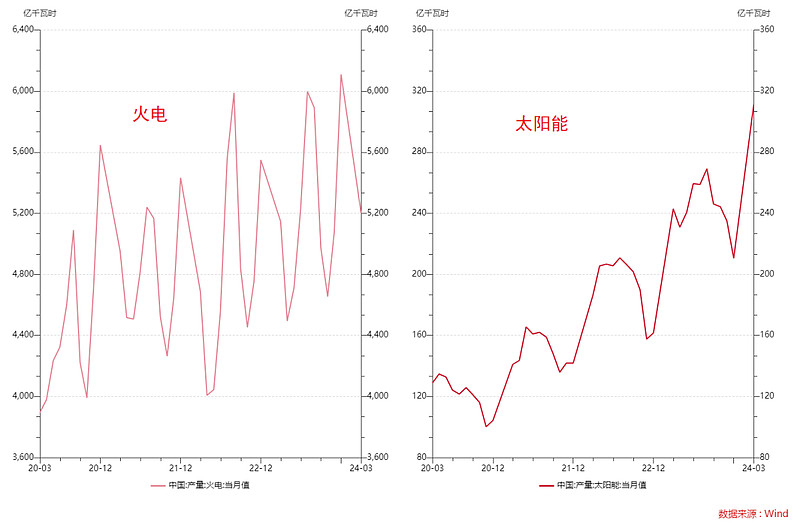

看发电量数据,太阳能虽然还不能跟火电相提并论,但太阳能(光伏)的发电量增速非常快。

然而,销量≠利润。

全球光伏太阳能装机需求预计300GW-400GW,国内产能却高达700GW-800GW。企业为了争夺市场份额,只能是不断降价。龙头企业因为技术优势、规模效应等,成本比小企业低。最终就是龙头企业微利,小企业亏钱。

为什么新能源会产能过剩?

因为前些年新能源需求爆发,供不应求,价格飞涨。巨额利润吸引了大量企业扩产能,连很多非新能源企业也跨行过来做新能源。每家企业都觉得自己可以在新能源市场分到一杯羹,都大幅度扩产,结果自然就是产能过剩。

而产能扩张,购买设备,修建厂房的钱从哪里来呢?

就是从股市来的。前几年各种新能源企业发布了定增、可转债、配股等再融资方案,从股民手上募集到了一大笔钱。

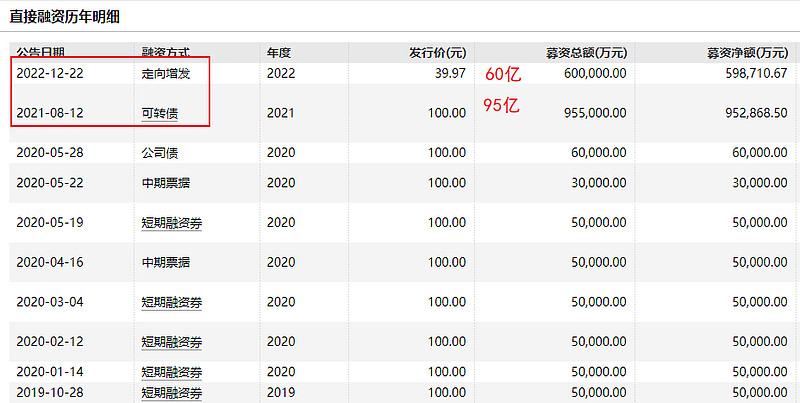

比如某家光伏龙头企业,2019年配股募集了38亿,2020年可转债募集了50亿,2021年再发可转债又募集了70亿,向市场再融资了158亿。而2019年至今,累计现金分红只有68亿。还差90亿,不知道什么时候才能赚回来了

所以,这是不是可以看作是股民掏腰包,补贴广大朋友低价安装光伏,补贴广大朋友享受部分低价电呢?

类似的案例,还有猪肉股。

以往当猪肉价格持续下跌到不赚钱甚至亏钱了,养殖散户会立马宰母猪卖掉止损,猪肉产能就会不断减少,猪肉价格就会迎来价格拐点。而“种猪-母猪-仔猪-商品猪”的整个周期是18个月,所以我们根据历史经验总结,一轮猪周期就是18个月。

然而,关注猪肉股或者投资了猪肉股的朋友都知道,这轮猪周期已经34个月还在磨底,把很多重仓买了猪肉股的朋友都磨疯了,也把一些养猪企业磨破产了。

原因是,经历过上一轮超级猪周期之后,各大养殖企业赚得盆满钵满,之前又发行了转债,定增了股票,手上现金储备充足,都不愿意减产。再加上养殖成本也在不断下降,整个猪周期被不断拉长,一直磨底,直到把一些养殖企业的资金耗尽,才能开始新一轮周期。

比如某家养猪龙头企业,2021年发行可转债募集了95亿,2022年定增又募集了60亿,向市场再融资了155亿。而2021年至今,累计现金分红只有53亿。还差102亿,也是不知道什么时候才能赚回来。何况2023年还亏损了几十亿,估计今年没有现金分红了吧。

所以,这是不是可以看作是股民掏腰包,补贴广大朋友吃便宜猪肉呢?

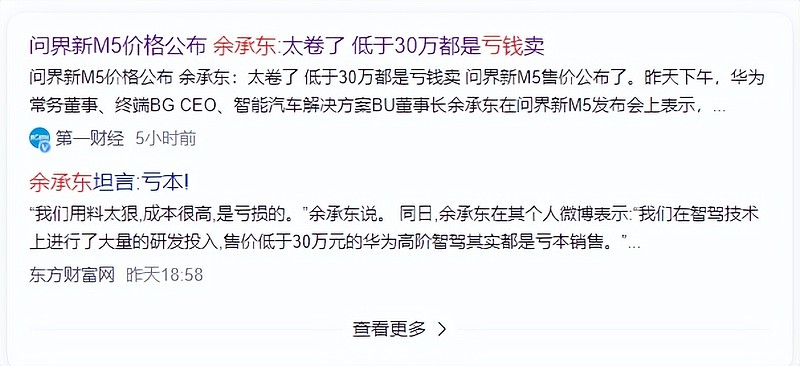

哦对了,类似的还有新能源车。目前赚钱的新能源车公司,也就比亚迪和理想,蔚来、小鹏都是亏的。雷军前几天说过,小米su7是亏钱的。余承东在昨天新问界M5发布会上也说了,低于30万卖都是亏的。

这些年我也逐渐想明白了一个道理,不能只关注需求增长,也要同时关注供给增长。即使需求增长很快,但供给无限扩张,那就是拿我们投资者的钱去补贴消费者。买股票就不是投资了,是来送福 L 。但是需求也不能不增长,那样就没有成长性了。

排列组合一下:

B:供给偏紧,需求稳定(这两年的煤炭)

C:供给大增,需求大增(目前的新能源)

D:供给大增,需求下降(现在的地产)

A是最好的,但要警惕随着时间增长,供给会逐步增加,需求增速会放缓的风险。B是次好的,但也要警惕供给会不会增加,需求是否稳定。C是较差的,消费者很爽,公司赚不到钱。D是垃圾,就不说了,大家都懂。

......

@雪球基金 @今日话题 @雪球创作者中心 $上证指数(SH000001)$ $创业板指(SZ399006)$ $富时A50指数主连(CNmain)$