聊一聊$正帆科技(SH688596)$ 的一季报。

业绩表现没什么可说的,稳增这个词说多了也会累。在增长已成为正帆明牌的情况下,超预期的增速显得更为重要。

当然,从业绩表现来看,正帆也确实亮眼。超40%的营收增速,净利润直接翻倍。这样的业绩,我除了“很好”似乎也找不到别的形容词。

放在产业链里来看,因为正帆的业绩和半导体以及光伏行业扩产热潮相关,所以也特别关注了半导体产业链和光伏产业链的业绩情况。整体来看,今年一季度无论是光伏还是半导体似乎都有点不尽如人意,即便是之前很扛业绩的半导体主设备厂,除了具备龙头优势的北方华创外,包括中微、盛美、拓荆等在今年一季度也部分出现了净利下滑的情况。光伏相关的更不用说,除个别企业如迈为股份等,多数企业的业绩出现了不同程度的下降。在这种情形下,正帆这样的业绩表现其实是值得更高的评价的。

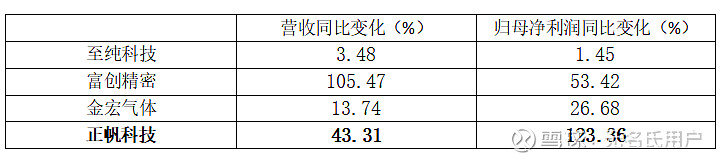

从同业的角度来看的话,正帆的表现也很优秀,无论是营收增速还是净利润增速都大幅领先在高纯介质供应的同业至纯科技以及气体领域的同业金宏气体。对比同样有气柜模组产品的富创精密,两者的业绩表现整体来看也算是不相上下,且富创精密的一季报透露的信息也表明,今年半导体零部件下游客户或许仍将保持较高的需求,正帆GAS BOX的业绩表现今年仍然值得期待。

关于正帆接下来的增长预期,主要还是看订单规模。从目前一季度来看,正帆一季度的订单不仅比去年一季度增长了近20%,比去年四季度也增长了不少。目前在手订单75亿元,今年一整年的业绩表现基本不用愁。

从同业预期来看的话,目前正帆的同业很少有放订单数据的,找了下好像也就至纯科技披露了订单数据,如果有其他的同业订单数据还请补正。目前已知的是至纯科技一季度新签了13.77亿元的订单,相较于正帆少了近四个亿,从这个角度来看的话正帆的成长预期还是要高于同业公司的,至少是高于至纯,这或许也说明正帆目前在经营格局上已经和至纯科技拉开了差距。

整体来看,正帆依然具备比较高的成长价值。而且从$中芯国际(00981)$ 的业绩交流会情况来看,一二季度相对来说应该比较稳定,一季度业绩表现好于指引,半导体或许已有复苏趋势。仍然可以关注正帆今年在半导体领域的表现。