前言:前面在《一体化压铸系列一》中我已经介绍了一体化压铸的基本情况以及细分赛道,本篇将对整个行业作一个综合评定以及对产业链的介绍。

关于个股选择?声明如下:

1)根据规定,不能对具体标的进行推荐;

2)我的选择标准是参考「公司业务匹配度」的内容;

3)「公司业务匹配度」来源于各类机构的一手调研资料;

4)相关内容在文末有介绍。

重申下,所有的内容来自于公开的渠道(不是所有的公开渠道大家都能接触到),如果有涉及商业利益的,请联系本人调整。

本篇目录

1.行业现状

2.行业前景

3.产业链

4.相关上市公司

5.独家核心提示

一,行业现状

1.国内压铸行业集中度较低,大多数企业规模较小

由于汽车行业的特殊性,汽车零部件精密压铸行业存在资质和客户认证门槛、技术门槛以及资金和规模等进入门槛,新进入者将面临更大的障碍。预计在短时期内,国内已进入各大整车厂商配套体系的大型零部件压铸公司仍将占据行业主导地位。

2.一体化压铸资金要求较高,长期看Tier1更占优势

一体化压铸是重资金领域,主机厂不会深入做,零部件供应商技术成熟、供给能力提升后,外采才是主流趋势,例如从测算的一体化压铸投入产出比和毛利率来看,技术不成熟阶段良率较低,若良率只有60%,则投入产出比高于1:1.4,毛利率仅有12%,零部件厂商投资意愿不强。

短期主机厂尤其是特斯拉和小鹏等新势力出于保供压力以及Tier1能力未普遍成熟时期亲自涉足,但是长期看一体化压铸资金较重,后期在产能充足以及工艺逐步成熟后将由Tier1主导。

3.压铸行业存在层层门槛

1)资质和客户认证门槛

汽车工业是专业化、精细化程度较高的行业,为满足汽车在安全性、舒适性等方面的严格要求,零部件企业在进入整车配套体系前需要通过严格的认证体系。

2)技术门槛

随着汽车工业的发展,整车企业对于汽车零部件的性能、质量、可靠性等要求逐渐提升,行业的技术要求呈现不断提高的趋势。具体至汽车零部件精密压铸行业,供应商在产品结构与制造方案设计、模具设计开发与制造、材料开发与制备、压铸工艺技术等多个环节均需要长期的技术积累,才能满足整车企业和一级零部件供应商对产品的质量要求。

3)资金和规模门槛

汽车精密压铸是典型的资金密集型行业,压铸设备、熔炼设备、模具生产设备、检测设备等必要的生产制造设备需要高额的购置费用。

二,行业前景

1.一体化压铸可满足汽车轻量化需求

在汽车轻量化在材料及成形工艺上主要有三种技术路线:1 )高强度钢及其成型技术;2 )铝、镁合金及其成型技术;3 )非金属材料及其成型技术。其中铝合金综合性价比突出,是汽车轻量化的首选材料,汽车轻量化带动单车用铝量快速增长。 据赛瑞研究的数据,2020 年在轻量化材料市场中,铝合金占比为64% ,是目前最主要的轻量化材料。

一体化压铸的应用有助于轻量化的实现,特斯拉 Model Y 后地板总成采用一体压铸后重量降低了30% 。 随着一体化压铸技术的发展,铝合金压铸在车身与底盘结构件以及电池壳体上的应用有望逐步提升,从而提升铝合金压铸的单车价值量。

2.一体化压铸可以提高效率、降低成本

与现有生产工艺相比,一体化压铸通过简化生产工序,从而提高生产效率。大型压铸机一次压铸加工的时间不足两分钟,80-90 秒即可完成;如果采用传统加工工艺,冲压加焊装70 个零件组装一个部件,至少需要两个小时。

特斯拉率先应用一体化压铸的后地板,制造成本相比原来下降了40% ,主要是由于三个方面:

降低生产成本: 传统生产数十个零部件,至少需要数十套模具,而一体化压铸可以将几十个零部件合成一个,采用超大型压铸机一次压铸成型;

降低土地成本: 一台大型压铸机占地面积仅100 平方米,特斯拉采用大型压铸机后,工厂占地面积减少了30%;

降低人工成本: 国内主流的焊装工厂需配套200-300

3.一体压铸变革有望驱动压铸设备未来十年加速增长

过去十年我国压铸机市场整体呈增长趋势,但总规模尚不足 30 亿,下游以汽车行业为主,其中行业龙头力劲科技占据约 57%份额。过去三年我国压铸模具市场规模约 240亿~260亿,行业格局极度分散。预计一体压铸车体渗透提高至 90%的周期需要 10~ 15年,假设 2030 年一体压铸在新能源车渗透率 70%、燃油车领域 20%,预计 2030年全球车身+车门结构件需新增压铸机及系统总投资约 1735 亿,压铸模具总投资 363 亿元,未来 10 年行业 CAGR60%。同时压铸机大型化将带来多领域新增需求,应用范围拓展空间广阔,一体压铸工艺具备向多领域外延的潜力。

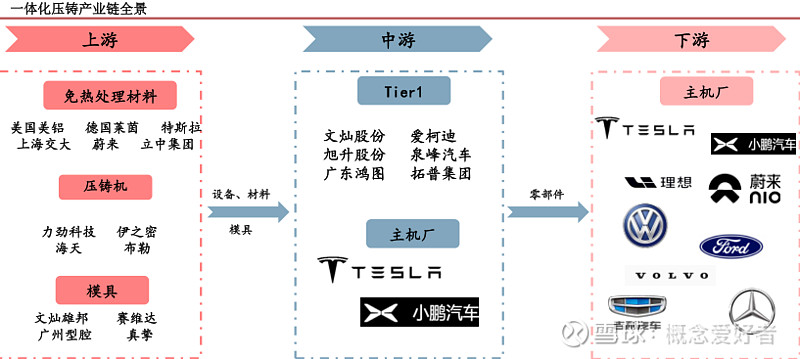

三,产业链

一体化压铸产业链上游主要包括一些材料及相关设备等,材料方面主要是免热处理材料,设备方面主要是压铸机及模具等;

产业链中游主要为Tier1厂商及布局一体化压铸业务的一些主机厂,特斯拉率先采用一体化技术,蔚来、小鹏等紧随特斯拉布局一体化压铸,传统主机厂中如吉利、大众等也有相关入场计划,此外零部件厂商也在加紧布局,据力劲集团披露,汽车零部件供应链中多家企业均已采购或计划采购大型压铸设备,布局一体化压铸领域;

产业链下游则是各大车企。

四,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图。

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

五,独家核心提示

「风口系列」和当下市场信息紧密结合,有人说只有提前获悉才能抢得先机,但我不这么看,扎实的逻辑才是股价的推动力,逻辑合理自然是市场认同,那就无所畏惧。当然,即便是风口,也要关注「「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

$今飞凯达(SZ002863)$ $深圳新星(SH603978)$ $广东鸿图(SZ002101)$