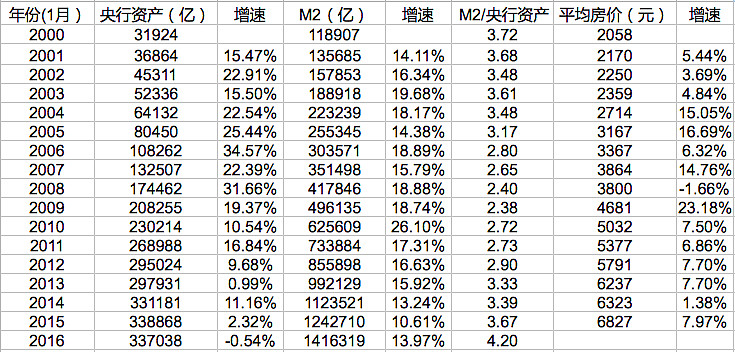

中国人节俭,外贸赚到的钱舍不大消费,沉淀的钱转了出来,一大部分都去投资买房子了,所以虽然央行资产2006年-2013年涨了3倍,但是CPI涨幅并不高。这段时间是中国的城市建设大发展时期,个人的资金通过楼市转移给政府,由政府完成基础设施的建设,全国高铁网,全国高速网,多个城市的地铁网纷纷建设。

不过外贸带来的基础货币扩展,在2012年结束了,而M2/央行资产的杠杆比例,从2008年见底后开始回升,其实4万亿也没错,2008年杠杆率这么低,加杠杆无可厚非。

房价也从2000年开始飞速上涨,尤其是央行资产连续超过20%的速度增长的2004-2009年,房价也开始飞涨,即使2008年短暂下跌,但2009年报复性大反弹。

2013年以后,央行基础货币开始停滞上涨,而M2依然快速上升,M2/央行资产的杠杆比例在增加,目前央行负债端的正回购,央票,政府存款都差不多消失了,也就是说过去央行除了存款准备金以外的紧缩措施,都已经停止使用,而央行资产端的再贷款,逆回购迅速增加,其中2016年1月创下2万亿的逆回购天量,为金融输血。

今年的M2依然目标是13%,而外汇储备的减少,意味着基础货币增幅很小,必然要提高M2/央行储备之间的比例,也就是增加杠杆。

目前存款准备金率还比较高,未来还可以通过降低存款准备金继续输血,等存准降不动了,还有一招就是商业银行拿国债或者地方债再贷款,相当于央行买入国债和地方债,类似QE。

但无论如何,没有基础货币这把火,M2也是强弩之末,只可能增速越来越低,很明显2012年以后,楼市涨幅相比过去10年明显放缓,CPI更是越走越低,物价涨幅极小。