光大转债发行于信用申购改革之前的2017年3月17日,规模为300亿元,期限为6年,到期日为2023年3月16日,即差不多1个月时间到期。而当前正股价为3.01元,为当前转股价3.35元的89.85%,距离130%的提前赎回条件相距甚远,所以,公司宣布到期赎回,实属无奈之举,公司可转债转股梦碎。

为促进转股,光大转债不是没有努力过。在当年的发行公告中,趁3月29日2016年年报未发布,巧妙地按2015年每股净资产4.36元,设定初始转股价为4.36元。

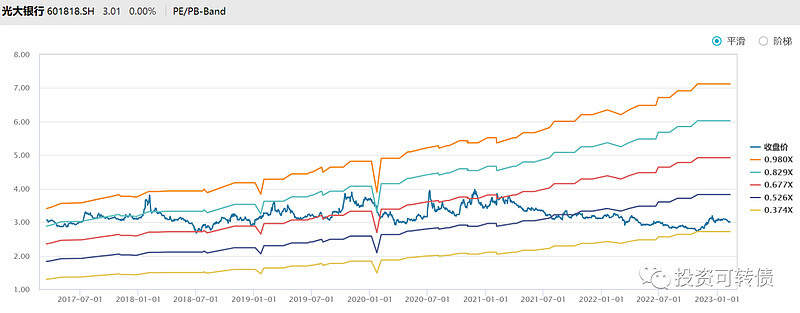

尽管初始转股价已经设置足够低了,但股票走势并不给力;且股价在转债存续期间转股价从来未超过净资产,所以也无法通过转股价下修来促进转股。

市场如此,公司也没有办法,不得已将余额242亿元退还给投资者。

那么,现在104.72元的转债价还有没有肉呢?由于赎回价为105元,所以104.72元的转债价似乎有点小肉。但投资者不要忘了,105元赎回价是税前的,包含了最后一年的利息2元;如果只计算2元的利息税,则税后赎回价为105-2*20%=104.6元;如果超过面值的赎回价全额计税,则税后赎回价为105-5*20%=104.0元;所以对于普通投资者,税后赎回价低于104.6元,无肉可吃。

但对于企业法人机构投资者,由于不是按利息税的方式纳税,则对于这批投资者的赎回价是105元,104.72元买入,可以获得2.8%的年化收益率,显然这个收益率没有足够的吸引力。如果转债价能下跌到104元,则年化收益率上涨到10%左右,买入可以当做高年化收益率的纯债,且还可以博弈小概率光大银行或银行板块上涨的弹性,吸引力大增。

综上所述,光大转债因为到期赎回,有一定的抛售压力,但在104元附近有法人机构投资者买入的强支撑,对他们来说有小肉。

《2只转债不下修》《1只转债赎回,1只转债不赎回》《新能源车10亿精锻转债申购早知道》已在自媒体同步发文,欢迎关注!

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中证券买卖,请自行承担风险!