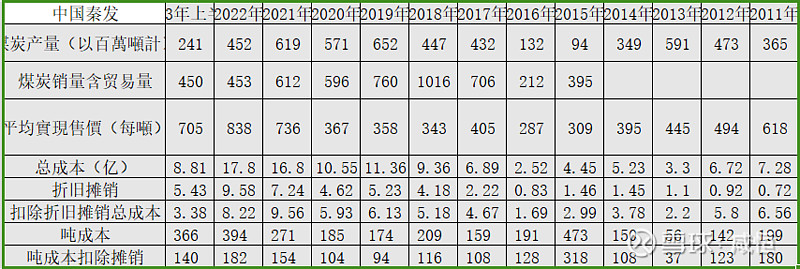

1、高经营现金流

中国秦发:21年18.9亿 22年9.8亿 23年上半年10亿

蒙古焦煤:21年6.2亿 22年16.9亿 23年上半年17.9亿

2、高储量

秦发经过3年的持续考察,向印尼派出了上百人次考察团队,调研了近百个项目,南加里曼丹省的6个井工矿。

A矿:64平方公里 在谈

B矿:185平方公里(权益) 储量:2.93亿吨 资源量:5.89亿吨 自有队伍建设

一矿22年1月动工23年12月投产 计划产量600万吨-1000万吨

二矿22年7月动工24年6月投产 计划产量1000万吨

C矿:33平方公里 在谈

D矿:171平方公里 卖方未将探矿权划入合资公司,中止

E矿:90平方公里 卖方未将探矿权划入合资公司,中止

F矿:190平方公里 政府审批手续未按时办理,公告中止,从官方网站获悉该项目TME矿正在与河南国控建设洽谈合作

G矿:91平方公里 在谈

山西5个矿:储量0.3亿万吨 资源量1.3亿万吨

2011年44.8亿收购华美奥80%股权,20年委托SRK按照JORC准则重新评估,據JORC準則得出的總煤炭資源量及儲量分別約 為145.76百萬噸及57.97百萬噸,而原先分別為 307.09百萬噸及198.49百萬噸。根據日期為二零一零年十一月十七日及二零一一 年十月二十六日的收購協議,賣方(彼等於完成收 購後為非控股股東)同意並聲稱崇升煤礦、馮西 煤礦及興陶煤礦的可採煤層儲量不得低於可採煤 層儲量最低水平290,000,000噸。就二零二零年 煤層儲量估計數額的重大調整而言,本集團已開 始對非控股股東提起仲裁申請。被申請人仲裁項 下的建議賠償總額人民幣3,331,918,853元包括退 還部分代價人民幣3,029,168,853元、徵費人民幣 300,000,000元及雜費人民幣2,750,000元

3、低市值高成长、低开采成本、低运输成本、客户国家分散

10亿市值 2000万产量未来100亿收入规模

AMR启动时最低PS0.02百倍涨幅 南戈壁启动时最低0.1PS 10倍涨幅

4、19年徐达接棒徐吉华,开启新时代征程

少壮派执掌经营,拨乱反正,困境反转

徐吉华时代犯的错:

1、11年煤价高点44.6亿收购了储量明显高估的资产

2、6亿多投资年收入0.3亿珠海港后又卖出60%股权,2亿购买船只支付1亿定金后来行业低估取消订单定金打水漂

管理混乱、高负债13年90亿有息负债、帐实不符,审计师多次发表保留意见,18年错点出售煤炭业务

徐达时代拨乱反正:

卖掉珠海港60%股份、行业高峰卖掉2艘货船、聚焦主业将负债

重视人才,22、23年连续获得年度最佳雇主,建立数字化管理体系,严控成本

战略转型印尼煤炭市场,和当地合资合作,获得优质资源,为未来发展奠定稳固基础

4、80后管理层锐意进取,敢闯敢拼,重视人才重视成本管控,发挥民企高效灵活的特点,未来可期。

附:

2012年时,煤炭采矿权约2~3元/吨(可采高1倍左右)。

在平煤矿区范围内,集团体内合法拥有煤炭储量20.76亿吨,可采储量10.12亿吨。其中世界稀缺的焦煤资源占近60%。2021年9月,公司以57.81亿元竞得“唐街煤勘探探矿权”,资源储量125,572.11万吨。平均4.6元/吨,按可采估算约9元/吨。

最近,山西拍买1.5亿吨/可采,成交62亿元,可采约42元/吨。去年中石化拍买时,可采约16元/吨。

煤炭可采矿权价格逐年不断提高了,成本也不断提高,价格底部也在抬高。