23070453

1. 动力电池:全年利润维持稳健,龙头加速出海分享市场爆发红利

2023 年起锂电板块整体大幅回调,主要由于行业去库导致需求低于预期以及市场对于行业竞争加剧的担忧, 当前板块处于周期探底阶段,估值、市场情绪已位于历史低位,基本面逐步进入筑底期,从需求端角度来看, 电动车发展大趋势并未改变,海外渗透率仍为较低水平,近期销量增长强劲,需求潜力巨大,国内市场延续 政策激励有效支撑需求释放,新车型迭代也将对需求端持续催化,新能源车市场仍将保持较快的增速。同时, 叠加电动车产品力升级带来的单车带电量不断提升,预计动力电池需求将超越新能源汽车需求增长。

1.1 电动车:中国市场渗透率进一步提升,欧美市场蓄势待发潜力巨大

1.1.1 中国市场 车企价格战与原材料下跌扰动电动车销量,1~5 月电动车出口势头强劲。

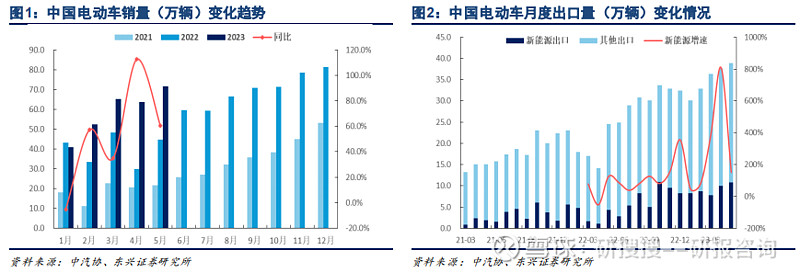

2023 年 1~5 月中国市场电动车累 计销量 293.9 万辆,同比+47.3%,累计渗透率 27.7%,同比+6.8pcts。5 月电动车销量 71.7 万辆,同环比 +60.4%/+12.7%,渗透率 30.1%,同环比+6.1/+0.6pct。1~4 月由于燃油车企“国六 A”车型去库存压力大, 主动降价促销影响了部分新能源车需求,叠加碳酸锂价格持续下行,市场对于新能源车降价预期强烈,观望 情绪浓厚,终端消费需求相对疲软。国内电动车 1~5 月累计出口 45.6 万辆,同比+162.1%,势头强劲,其 中 5 月出口 10.8 万辆,同环比+151.2%/+8.0%,剔除特斯拉中国,我国自主品牌新能源电动车 1~5 月累计 出口 31.7 万辆,同比+307.1%,上汽乘用车、比亚迪 1~5 月累计出口 10.09/6.38 万辆,贡献主要份额。

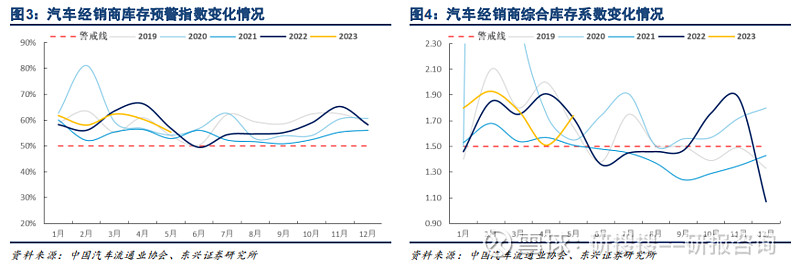

库存去化顺利,市场景气度回升。2023 年 5 月中国汽车经销商库存预警指数 55.4%,同环比-1.4/-5.0 pcts, 位于荣枯线之上,汽车经销商综合库存系数 1.74,同环比+1.2%/15.2%,库存水平在警戒线以上,受各地车 展、终端补贴刺激以及多款换代与全新车型发布,汽车市场景气度回暖,随着国六 B 过渡政策出台,消费者 观望情绪改善显著,有效的缓解了经销商清库压力,行业库存去化顺利,短期内小幅回升主要由于经销商为 应对半年任务考核节点,短期补库动力较强所致。

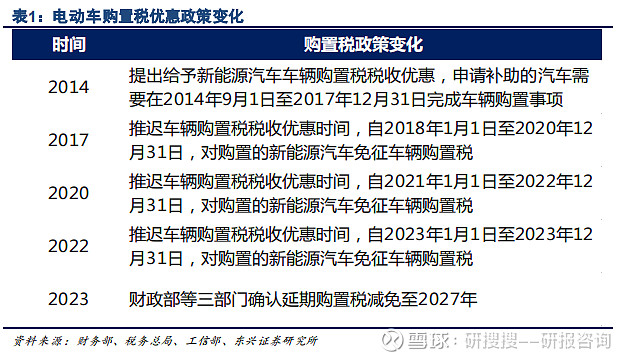

购置税延期至 27 年,有望促进销量维持高增。为支持新能源汽车产业发展、促进汽车消费和进一步巩固和 扩大新能源汽车产业发展优势,近期财务部、税务总局与工信部决定对 2024~2025 年新能源车免征购置税, 每辆车免税额不超过 3 万元,2026~2027 年减半征收,每辆免税额不超过 1.5 万元,购置税为车价 10%, 即本次政策在 2024~2025 年对售价 33.9 万元(含税)以内车型均可全部免征,且未限制免征购置税车型售 价上限。本次购置税减免延期 4 年,政策力度整体好于市场预期,有望刺激电动车需求维持高增。

下半年新款车密集上市,需求有望逐步释放。比亚迪将推出包括A00级纯电动车海鸥、中型轿跑SUV腾势N7、高端百万级SUV仰望U8等重点新车型,新势力车型序列丰富,蔚来豪华纯电5座中型SUV新款ES6,小鹏中型轿跑SUV G6,极氪紧凑型纯电SUV极氪X,此外还有吉利银河L7、深蓝S7、广汽传祺E9、长城枭龙Max等热门新车型陆续推出,有望进一步刺激新能源车销量增长。此外伴随―国六B‖政策出台缓解燃油车企去库存压力,燃油车降价影响也将边际减弱,价格战热度逐渐消退,叠加碳酸锂价格短期止跌回升削弱需求端降价预期,观望需求将逐步得到释放。

展望下半年,随着价格预期趋于稳定+新车上市,预计23Q2电动车需求开始回暖,下半年作为车市旺季,叠加新车上市及车价预期企稳,以及购置税减免政策的延续,我们认为中国市场电动车需求有望继续保持快速增长,同时得益于产业链较高的成熟度与较强的市场竞争力,我国终端电动车产品力日益增强,电动车出口规模或将维持高增,我国现有电动车发展优势将得到巩固,内销出口共振,我们预计2023年国内销量预计达867万辆,同比+26%。

(受篇幅限制,仅为部分浏览)

*免责声明:以上报告均为通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。