一、公司介绍

千禾味业食品股份有限公司成立于1996年,位于东坡故里四川眉山,是中国专业酿造高品质健康酱油、食醋、料酒等调味品的股份制企业。公司是全国农产品加工业示范企业、中国调味品协会副会长单位、四川省农业产业化重点龙头企业、四川省级企业技术中心和四川省博士后创新实践基地。2016年3月7日,千禾味业在上海证券交易所主板上市(股票代码603027)。

千禾味业充分利用"天府之国"好环境、好气候、好水源形成的自然发酵场优势,精选东北非转基因黄豆、小麦等优质粮食为原料,在传承中国古法酿造技艺的基础之上,创新具有自主知识产权的现代酿造工艺技术,结合自动化成套设备和物联信息融合技术,以健康酿造理念构建严格的品质保障体系,科学还原酱油、食醋、料酒等调味品酿法自然,实现高端化、集群化、规模化的古法新酿。

千禾味业始终秉持"忠孝廉节,说到做到"核心价值观,坚持以"匠心酿造中国味道"为使命,做放心食品,酿更好味道,愿景是将"千禾"打造成高品质健康调味品第一品牌。

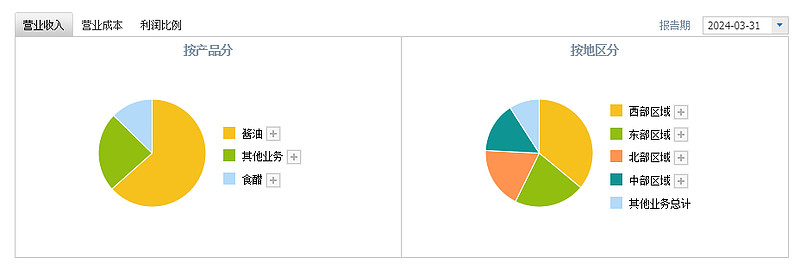

酱油占63%,食醋占12%;

经销为主;

公司的产品

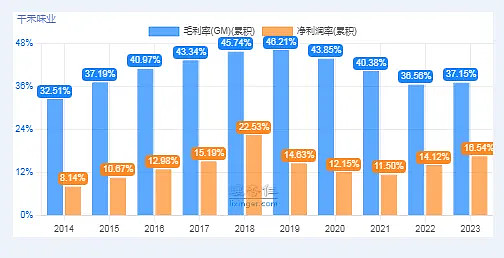

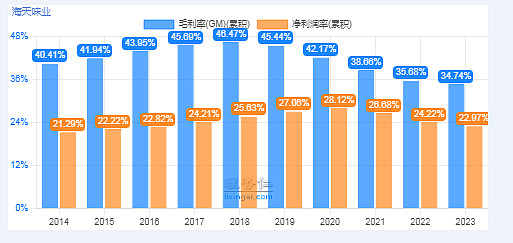

千禾毛利率近四年从46%下滑到37%,净利率16.5%;

海天的毛利率和千禾差不多,但是净利率明显高很多,在23%。

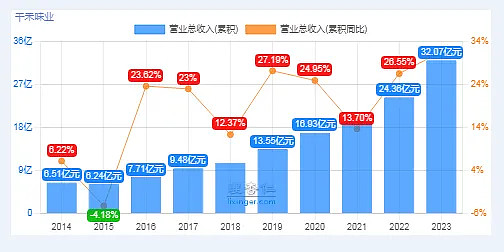

千禾市场规模还在扩大,营收持续增长,今年营收32亿,同比增长31%;

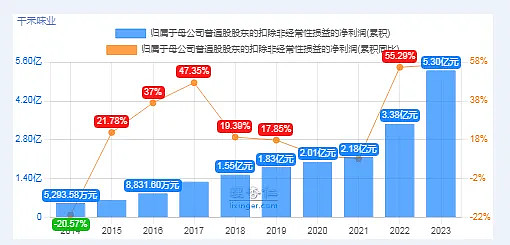

净利润也保持增长,今年来到5.3亿。

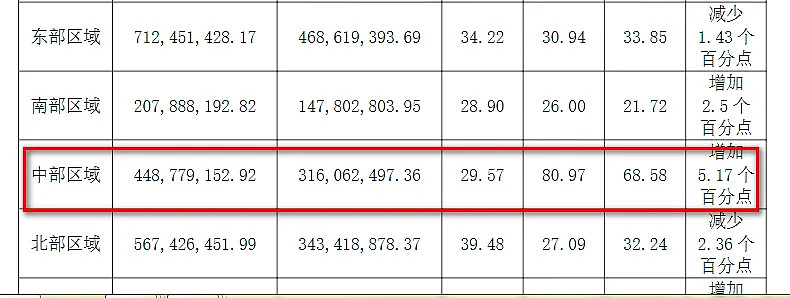

地区:中部区域、产品:酱油、销售方式:经销商 这些增长比较多。

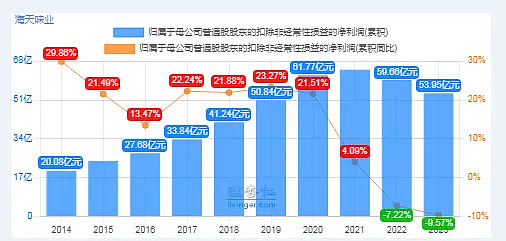

海天味业目前已经没有增长,净利润随着毛利率的下滑而减少。

也就是说千禾目前正处在快速扩张期,而海天味业市场规模已经非常稳定。

股权结构差点。

二、公司的现在。

2-1 公司现在的利润情况

看一下公司的模式:

市场规模增加,带来营收的增长,32亿的营收,20亿的成本,毛利润12亿;

这些货如果卖出去,需要3.9亿的销售推广费用,1.2亿的管理人员费用,再拿出0.8亿搞一下研发,最后剩下5.3亿的净利润;

2024年一季度保持增长,只是增速慢点。

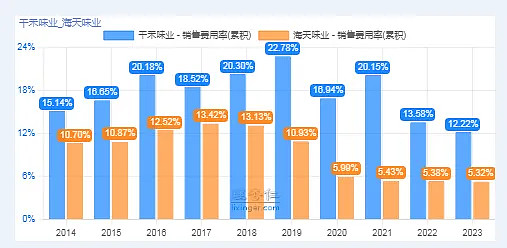

因为千禾和海天毛利率差别不大,看一下净利率为什么差别这么大?

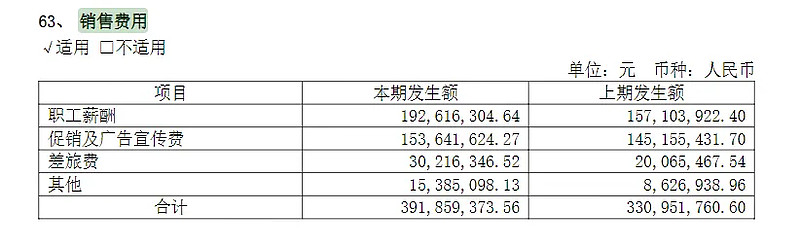

四费中主要是销售费用占比最大。

海天的销售费用率在5.3%,而千禾是12.2%。

千禾味业的销售费用已经从原来的20%降到现在的12%,但是仍然高于海天的成本。

千禾的销售费用3.9亿中,1.9亿为职工薪酬,1.5亿宣传费;

海天的销售费用13亿,6.7亿的人工成本,2亿广告费;

海天味业之所以销售费用,是因为市场规模已经稳定,不需要投入很多的广告推广费用,而千禾正在扩张期,需要多的推广费多。

2-2 公司现在的财务状况

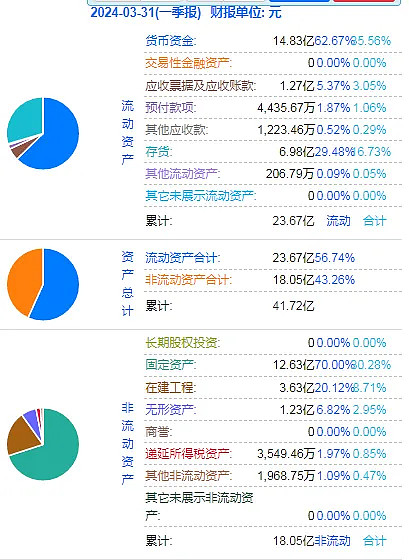

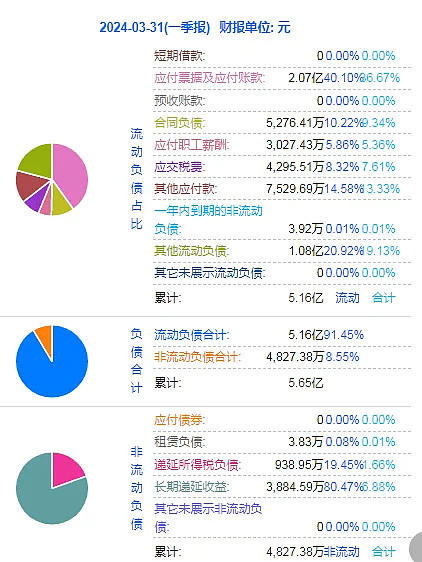

先看资产端

42亿的资产,其中14.8亿的现金,1.3亿的应收账款,7亿的存货,12.6亿的固定资产,3.6亿的在建工程。

应收账款非常少。

再看负债端

负债5.6亿,应付账款2.07亿。

家底负债非常轻,净资产:36亿,。

家底中可以自由支配的现金流达到11亿。

36亿的净资产包含了11亿的现金,16亿的设备,7亿的存货等;

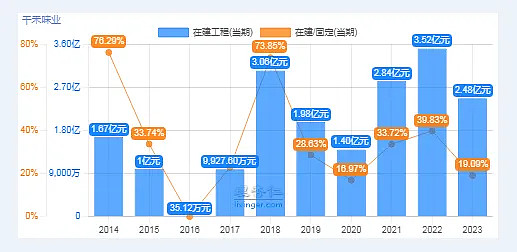

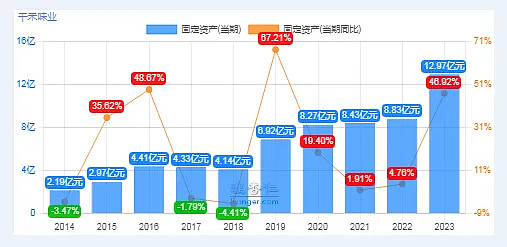

自2016年上市以来,公司不断地加大产能;

固定资产从2016年的4.4亿增长到现在的13亿,产能增加了2倍;

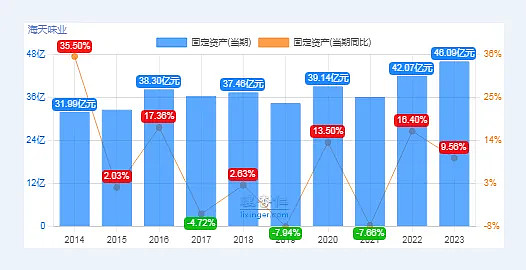

海天的固定资产涨幅很小,但是2014-2019年的营收确实也是保持了增长。

三、公司的未来。

(一)行业格局和趋势

酱油、食醋等调味品是日常生活必需品,以内需为主,市场规模大、消费频次高、基本不受宏观经济影响和进出口影响,基本不存在周期性差异。近年来,随着消费者饮食口味要求的提升、餐饮业的快速发展、外卖产业的兴起、电子商务的蓬勃发展等因素,行业面临新的发展格局,主要如下:

1、行业集中度不断提高,企业优胜劣汰速度加快。大企业基于研发、生产、品牌、渠道等综合竞争优势,持续扩建产能、全渠道扩大市场份额。部分小企业转向细分领域或驻足于区域市场。

2、经济水平、城乡结构、年龄结构的变化使消费呈现出分级与分众的趋势。分级方面,注重品质、体验的升级与注重价廉、方便的降级同步进行。分众方面,中老年、新生代、单身及小家庭群体的消费结构各有不同。伴随消费分级、分众,涌现出一些新品牌、新品类、新企业以及新的商业模式。

3、渠道多样化,KA渠道客流量逐渐下滑、向线上和社区门店转移;消费者减少到店频次,就近采购、网上采购、集中采购渐成常态。

4、伴随国内稳经济一揽子政策措施有效落地,餐饮消费回暖明显,餐饮复苏也将带来调味品发展的新机遇。

(二)公司发展战略

专注在调味品领域发展,聚焦大品类、高端高品质发展战略,根据消费趋势和不同市场、不同人群消费需求精准实施产品和渠道策略。一是强化研发创新、提高产品品质,满足、创造并引领消费者需求。二是精准施策,因地制宜的在不同市场布局适合的产品。

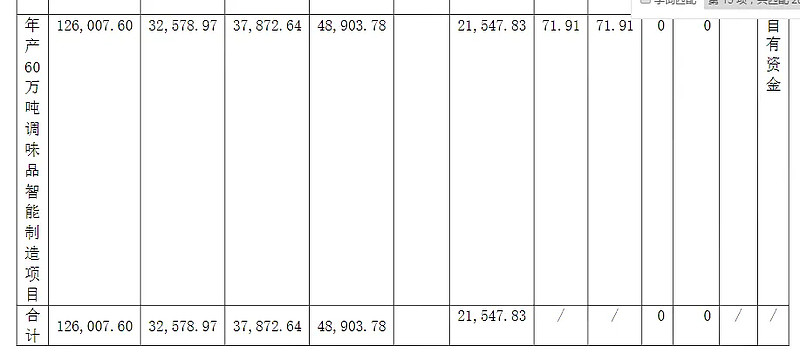

1.26亿的年产60万吨调味品项目进度72%;

四、公司的价值估算。

公司历史创造的价值:

公司2016年上市,募资3.68亿,主要用于年产10万吨的生产线建设,又通过债券、增发募集资金,最终共募资16.3亿,这8年来公司共赚取净利润22.6亿,分红9.54亿,实际留存在公司内部的有29.4亿。

看一下这29.4亿用在什么地方了。

固定资产由4亿增长到13亿,增长了9亿。

货币资金由0.9亿增长到4.1亿,去年募资8亿,还在账上。

存货增加了4亿。

也就是经过这8年的经营,利用募资和赚的钱,除了分红之外,公司用这些钱增加了产能,带来了利润的增长,为了继续扩大产能,2023年又募资8亿。

从这里可以看出,公司正处在扩张期,到期募资,包括赚的钱也都用在了产能和规模扩张上,也确实带来了市场规模的扩大和净利润的提升。

从净资产的角度看:

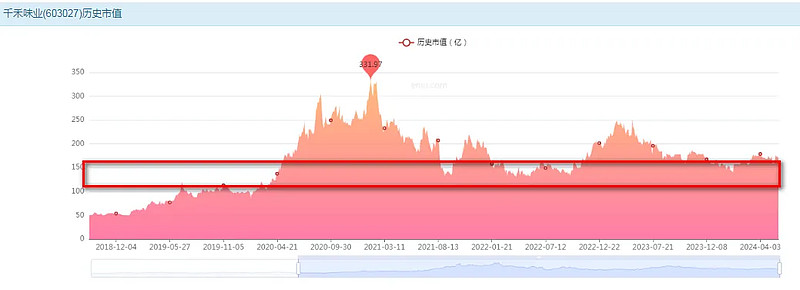

公司的净资产36亿,赚5.3亿的净利润,ROE在14.7%,可以支撑3倍PB,

由于公司净利润一直保持增长态势,可以多给1倍的溢价,给予4倍的PB。

净资产支撑的价值在144亿附近。

从净利润估值的角度看:

公司目前有5.3亿的净利润,这种产品具备强可复制性,保持增长,有品牌效应,至少可以给30倍的估值。

净利润支撑160亿的价值。

从收购的角度看:

公司有36亿的净资产,这部分的价值是36亿,同时公司目前有5.3亿的净利润,未来还能保持增长,我们按20年回本,这部分的价值106亿,

线下收购这家公司可能需要140亿。

结合一下,公司的价值在140-160亿附近。

在140-160亿是可以买入的价格,在这基础上陪伴公司成长。

从海天味业的发展来看,公司IPO募资了一部分钱,并没有再向市场要钱,并且拿出一半的利润分红;

2014-2020固定资产的变动并不大,但是净利润保持了快速增长,也就是产能并不是主要的。

但是销售费用率在前几年是增长的,也就是渠道的铺设非常重要。

千禾目前还在产能扩张和渠道铺设的快速发展期。

1、本篇文章只是提供一种分析思路,想要彻底了解一家公司是需要花费很多时间的,并且公司的价值也不是一成不变的,切勿机械采用本篇分析结论。

2、以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。