从数字的角度,探讨罗博特科的未来业绩、估值的可能性。

2023年度,ficonTec实现营业收入欧 元4,870万元,折合人民币37,222.20万元,实际业绩完成情况良好,已完成 2023年度业绩预测的109.55%;2023年度目标公司实现毛利2,003万欧元,毛 利率为41.13%,略低于预测的2023年毛利率43.68%;2023年度目标公司净利 润实现42万欧元,高于预测的2023年度净利润。

截至2024年1月31日,ficonTEC的在手订单金额约为5,765万欧元(4.5亿人民币),其中英伟达的订单约为1,007.64万欧元。

期间费用率高达41.79%,而行业平均为30%,主要是规模太小,很多费用是固定的。

公司在公告中预测,23-27年,新增订单3.87亿欧元,30亿人民币。

但这可能是一个很保守的预测。

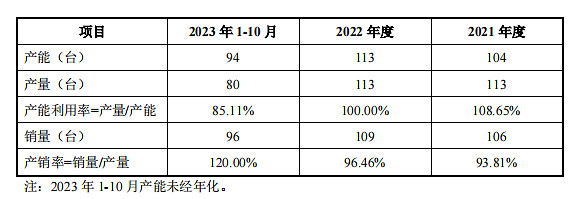

我们看这一段:截至 2022 年,目标公司向 Intel、Cisco、Ciena 等主要客户累计交付 403 台设备,主要分布在硅光.CPO、车载激光雷达、大功率激光器等快速增长的行业。除上述客户外,目标公司还向其他客户累计交付约 349 台设备,应用领域 包含光模块、半导体晶圆检测、激光器、可穿戴设备、高校科研等,也具备较好的成长空间。根据测算,假设行业竞争格局不发生重大变化的情况下,2023 至 2027 年,目标公司产品预计新增市场需求约 1,207 台,以 2022 年平均销售 单价 32.06 万欧元测算,预计新增需求约 3.87 亿欧元。

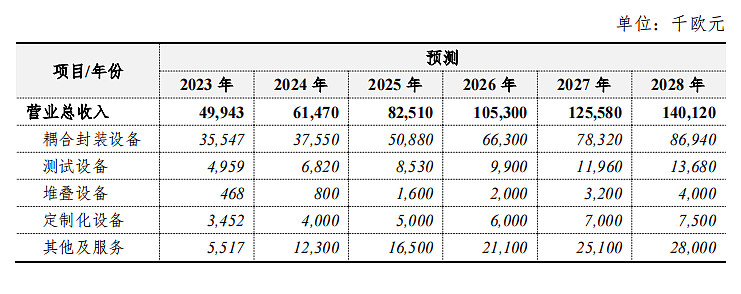

3.87亿欧元就是这么来的。公告中的具体预测如下:

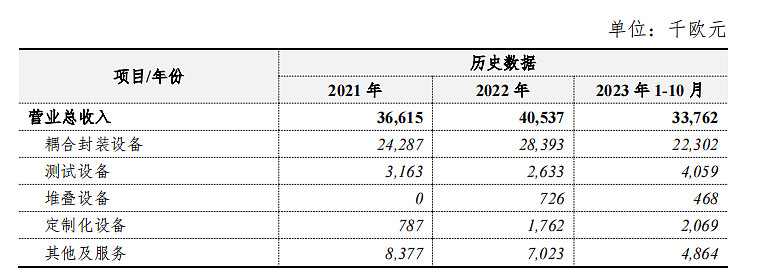

过去几年收入是这样的:

也就是说2023年之前,一年也就交付110台。但是,根据我们其它文章的分析,ficonTEC的设备以前是小众需求,做实验和研究用的,现在这些设备可能要支撑下游量产了,需求是爆炸的,现在交付周期就已经高达一年。

那么5年1,207 台,是比较保守的。

站在24年,看27年的公司的预测,是1.25亿欧元营收,9.8亿人民币。

2024年,收购后,是要在中国扩产能的,需求不存在问题,上述产能预测,在25年下半年可能就能开始超过预测值。也就是说26年实现27年的营收预测,也是有可能。

站在24年,给罗博特科定价,应该是可以按26年的业绩定价:10亿营收。

按40%毛利,10亿营收,毛利4亿,净利或许能接近2亿,打个折,就按净利润1.5亿。

实际上规模提升到每年8-10亿元之后,加上主要生产过程放到中国,毛利或许能提升到50%,那么就是10亿营收,毛利5亿,净利或许能接近2.5亿。

两者折中一下,净利每年可能达到2亿。

考虑到公司公告的预测,未必考虑了国内公司的需求,因为此前国内不太需要这么高精度的耦合设备,那么以后,随着国内半导体产业和光模块产业的升级,对ficonTEC设备的需求或许是有的。暂且不论。

国内领先的涂胶显影机芯源微,毛利率40%,TTM PE62,做薄膜沉积设备国内领先的拓荆科技,TTM PE 54,毛利47%,做刻蚀机的国内龙头中微公司TTM PE 46,毛利率45%。

前道量测公司中科飞测2023年营收8.9亿,净利润1.142亿,毛利率49%,TTM PE 110。在23年的时候,中科飞测曾经到过171PE。

按现在半导体设备的估值,因为稀缺性,46-110PE是可能的,估值大概能到92-200亿。

ficonTec 更像中科飞测:高技术,稀缺,渗透率底。

但ficonTec 不同于上述厂家的是,ficonTec 做的是全世界的生意,高技术是全球领先的。而上面的国产厂商做的是国内生意,技术是国内领先的。当然,是前者空间大,还是后者空间大,仁者见仁智者见智了。

ficonTec 假设2024年之后,平均年营收9亿,净利润2亿,毛利率50%,TTMPE给多少?

英伟达直接下单,算力的灯塔是ficonTEC的客户,比起中科飞测国内半导体量测龙头的含金量有如何?

不说更高吧,ficonTEC应该与中科飞测是可比公司吧。

下限在哪?国内领先的涂胶显影机芯源微,毛利率40%,TTM PE62,做薄膜沉积设备国内领先的拓荆科技,TTM PE 54,毛利47%,做刻蚀机的国内龙头中微公司TTM PE 46,毛利率45%。

那么,以硅光的渗透率,ficonTec 未来几年的增速,比之拓荆科技和中科飞测又如何?

可以这么说,底限是46PE,折中是78PE,乐观是110PE。

按PE,ficonTec 的估值对应于92亿,156亿,220亿。

从另一个角度说,按PS 计算,ficonTec 一年营收8-10亿(罗博特科公告预测25年8.2亿),应该是25年可以见到的。

中科飞测2023年营收8.9亿,净利润1.42亿,与25年ficonTec 的营收利润可能是较为接近的。

那么市场给到中科飞测 的估值,目前是158亿,历史绝对低位,高位中枢是272亿,最高曾经到295亿。

如果去掉今年的极端行情,在2023年年底之前,中科飞测的市值中枢是248亿,低位是224亿。

今年行情最低点,中科飞测的估值是146亿。

如果直接对标中科飞测,ficonTec 的估值在市场极端情况不会低于146亿,当前可给到158亿,未来市场情绪好转之后的区间是224-272亿之间。

两者结合,ficonTec 的估值在92-272亿之间,看你采用什么方法了。

这就是罗博特科老板在沟通会上说,现在去收购ficonTec ,50亿,100亿,都未必能买到的原因。因为他们实际是2019年收购的,那会不要说硅光,连光模块的估值都远不如现在这么高。2019年,罗博特科和财团一起收购,现在罗博特科要做的势把财团其他人的股票收回来,给ficonTec 作价10.1亿,募集的资金已经由4.5亿调整到3.84亿。

而且罗博特科老板说,即使审核不通过,也会自筹资金收购。但是你想,这样的收购,能不能通过呢?

ficonTec 其实不止是硅光用的光耦和设备,它还有测试和定制化设备。下游主要用于光连接、传感(激光雷达、生命检测)、高性能计算量子光子计算等,也包括半导体晶圆检测。

所以,上面的营收业绩测算,可能靠谱,但也可能比较保守。

此次收购评估价,总估值13.9亿,与2019年收购价的原价10.5亿,没有什么溢价。

罗博特科自身也有估值。

罗博特科23年上半年公司实现营业收入 62,775.39 万元,较上年同期增长 81.26%;公司实现归属于上市公司股东的净利润 1,538.05 万元,较上年同期增长 158.61%。目前公司在手订单充足,截至本报告披露日,尚未确认收入的在手订单金额约 14.02 亿元,同比有较大幅度的增长,公司主营业务发展动力强劲。23年全年扣非净利润是6500-9700万,同比去年增长224.72%-384.58%。

罗博特科目前的主营业务是光伏自动化设备和铜电镀设备。

光伏自动化设备受益于光伏电池技术路径由 PERC 转为 TOPCON的大趋势,下游客户扩产需求井喷式增长。

罗博特科铜电镀这一块主要看BC电池,现在已有3家在试用,其中2家已经转换成合同了。铜电镀是HJT电池的降本方案,以后还是很有前景的。

明年罗博特科净利润在1.5亿之间是可以期待的,两个都是光伏景气方向,给20-30PE,那么罗博特科的市值在30-45亿之间,就按40亿吧。实际上在2023年之前,罗博特科的市值中枢就是在55亿左右。

ficonTec 的估值在92-272亿之间(,合计的话,收购后,罗博特科的估值当在132-312亿之间。当然,这是按26年营收27年利润测算的估值。

至于有些论坛上网友含500亿,1000亿的,纯粹看看好了。目前的测算还不支持。

会不会超过327亿?有可能,如果AI和光模块太火了,有溢价。比如中际旭创这样的大盘都给到48PE,天孚通信62PE,源杰科技696PE PS 60。

源杰科技也是硅光板块经常被提到的,提供硅光光源。营收1.44亿,净利润1900万,市值127亿,在历史中枢之下。最高到曾270亿,中枢在135亿市值。

这些光模块、硅光板块,都是给了相当的溢价的。

上面的测算,是依据半导体设备给的估值,如果给点AI光环和溢价,当然可能超过半导体的估值。

但是这取决于市场的情绪,而不是罗博特科自己。

罗博特科当前市值145亿,股价130元。

收购后,罗博特科的正常估值当在132-312亿之间。

原文首发于2024年3月23日,京北月光