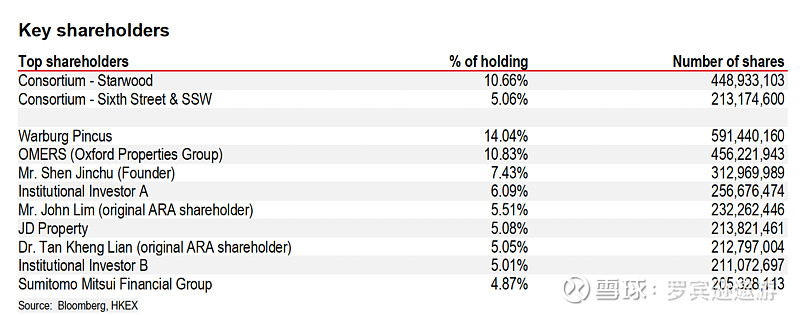

ESR的公平估值在15.8至17HKD,离现在的12.6还有很大的距离。值得入手的。 当年的IPO是17块左右。基石股东还是在亏钱。

关键是starwood联合体其实也是ESR的股东。目前更有可能的是把小股东们的股份全都收了。然后这些金融机构们,寻求在美国再上市,套不同市场估值的利。

现在特别奇怪的是,收到了一个offer,但不公布价格。![]()

万科手上的普洛斯估值估计也会以此作为基准。因为自身公司流动性不足,稍作折价是正常的。

| 发布于: | 雪球 | 转发:0 | 回复:4 | 喜欢:1 |

ESR的公平估值在15.8至17HKD,离现在的12.6还有很大的距离。值得入手的。 当年的IPO是17块左右。基石股东还是在亏钱。

关键是starwood联合体其实也是ESR的股东。目前更有可能的是把小股东们的股份全都收了。然后这些金融机构们,寻求在美国再上市,套不同市场估值的利。

现在特别奇怪的是,收到了一个offer,但不公布价格。![]()

万科手上的普洛斯估值估计也会以此作为基准。因为自身公司流动性不足,稍作折价是正常的。

我没有特别算过ESR的估值,我本身是外资地产基金出生,在我看来一家轻资产公司市净率破1是有些离谱的,虽然ESR也有一些资产在B&S上,这两年RE market down,会造成IP公允价值下降,但是也不至于低至1,B&S上的一些warehouse我理解还是比商业地产抗跌