$贵州茅台(SH600519)$ $万科A(SZ000002)$

我们偏爱那些“产生现金”而非“消化现金”的公司。由于高通胀的影响,越来越多的公司发现它们必须将所赚得的每一块钱再投入才能维持其原有的生产力,就算这些公司帐面数字再好看,除非看到白花花的现金,我们对之仍保持高度警戒。---巴菲特(1980)

按照巴菲特的定义,更应该偏好那些自由现金流为正的公司。但实际投资时,经常遇到一类公司,虽然公司自由现金流很低甚至为负。但企业通过资本市场源源不断融资来维持了盈利的高速增长。而融资式成长也能够跑出很多如万科等大牛股。实际投资时,我们该如何给融资式成长估值、定价,到底这种融资给企业价值造成了多大损毁,这是本文重点关注。

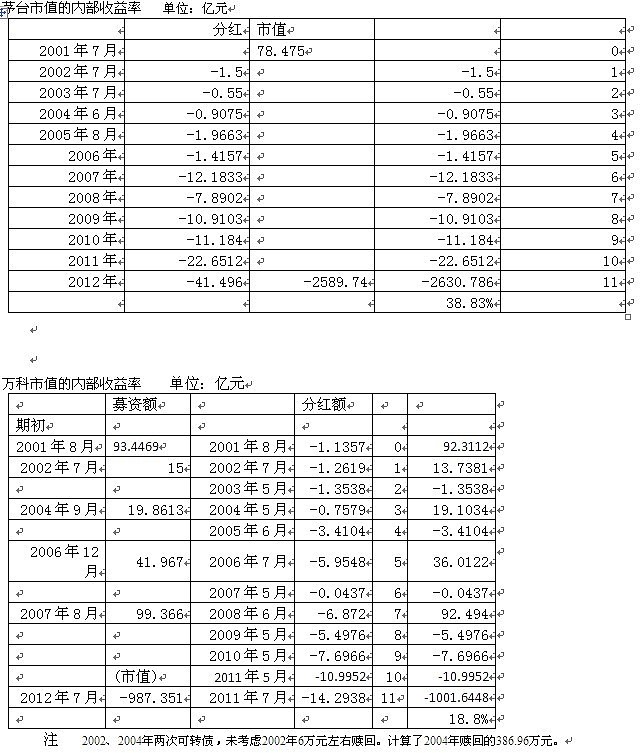

茅台是不断向股东提供现金的成长典型。贵州茅台2011年净利润87.63亿元,2000年底净利润2.51亿元,11年增长了33.91倍,净利润复合增长率为38.12%。2001年以来的11年经营现金流累计为337.66亿元。茅台2001年上市融资19.96亿,累计分红112.65亿元。

万科是融资式成长典型。万科2011年净利润为96.25亿元,2000年底净利润为3.01亿元,11年增长了30.95倍,净利润复合增长率为37.02%。2001年以来的11年经营现金流累计为7.36亿元。从2001年以来,万科累计从市场融资176亿,累计分红59.27亿。

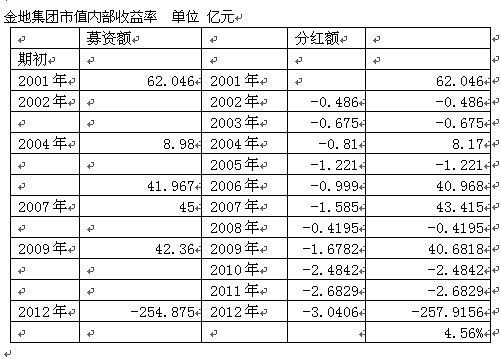

金地集团则是累计经营现金流为负的成长典型。金地集团2011年净利润30.1723亿元,2000年净利润0.84亿元。11年增长了34.85倍,复合增长38.46%。而金地集团2001年以来经营现金流累计为-139亿元。金地集团2001年以来累计募资138.31亿元,分红16.08亿元。

这三家公司净利润11年累计增长倍数在30.95—34.85之间,非常接近。对股东现金回报情况分属三种不同类型,通过他们对比可以较好的得出三种类型公司的估值情况。

采用什么方法来衡量这三家公司给股东的回报?这里我们计算茅台、万科、金地市值的内部收益率来评价。即以起始日的市值作为初值,从股市融资作为资金流入,分红作为资金流出,到期日市值作为终值计算。这种市值内部收益率是吧企业全体股东看作一个整体,考虑由于企业运营给全体股东带来的增值。他与股价复合增长最大不同是股价复合增长没有考虑增发的影响。即增发时企业市值增加,但股价不变。市值内部收益率没有考虑股改中法人股东赠与流通股东的对价,因为这只是股东之间内部利益再分配。为了简化计算,没有考虑股权激励对市值的增加。

茅台上市日期为2001年8月27日,发行价为31.39元。茅台的初值取为按照发行价计算的市值。取8月27日前一交易日收盘价格即2001年8月24日作为万科和金地的初始值价格。万科为14.81元。金地集团为22.98元。由于A股分红是在第二年发放,因此本文计算中2000年度分红计为2001年的支出,依此类推。由于2012年EPS未知,因此本文市盈率都是静态市盈率,如2001年的市盈率为2001年股价除以2000年的EPS,依此类推。

从上述计算结果看,完美的再现了巴菲特所说,即盈利增长倍数近似情况下,对股东的回报更多依赖于现金流创造能力。

仔细考察,2001年8月27日茅台EPS为1元,发行价31.39元,发行市盈率为31.39倍。2000年万科EPS为0.477元,2001年8月24日为14.81,市盈率为31.02倍。2000年金地集团EPS为0.3117元,2001年8月24日收盘价为22.98,市盈率73.72倍。

而茅台2012年7月27日收盘价249.45,2011年EPS为8.44,市盈率为29.56倍。万科2012年7月27日收盘价为8.98,2011年EPS为0.88,市盈率为10.2倍。2011年金地集团EPS为0.67元,2012年7月27日收盘价为5.7元,市盈率8.51倍。

显然茅台2000年市盈率与11年前市盈率相差不大,而万科市盈率从31.02倍降为10.2倍,金地集团市盈率从73.72倍降低到8.51倍。上述计算结果很大程度上受到了市盈率倍数下降的影响。我们做一个假设情况,假定三个公司市盈率维持不变,分别按三种假设场景,上市以来市盈率一直维持8.51倍,31.02倍,73.72倍,分别看三种情况对股东回报率影响,得到结果能够更清楚看出市盈率波动对公司价值影响。

从上述列表中我们可以发现,当市盈率一直维持在8.51的低位时,相对放大了分给股东分红及从股市融资的资金比重,加大了持续给股东分红的企业的收益率,减少了从股东融资的企业的收益率,融资越多,收益率降的越多。低市盈率情景下,高现金流能够取得更大的回报。由于美国股市长期维持较低市盈率,显然高现金流企业更受益,或许这也是巴菲特偏爱高现金流企业原因。

从中国A股实际情况看,过去的高市盈率只能视为股市发展一个阶段出现的暂时现象,是不可持续的,更有可能出现情况是将来长期维持低市盈率。这也将是我们投资中继续偏好高自由现金流企业的重大理由。

下面的考虑环境中,我们更多的是以低市盈率情景来思考,一方面是因为随着A股成熟,更有可能长期维持在较低市盈率情景下。另一方面是因为投资本来是件保守的事情,假设我们卖的能力不好,很低市盈率下卖出了持有的公司(假设我们很笨,没有做到低市盈率买高市盈率卖),这种最保守情景下盈利状况。当然更可怕场景是高市盈率买低市盈率卖,这种情景需要考虑的太复杂,不利于简化思考逻辑,我们暂时不予考虑。

值得注意的是,上述情景假设是建立在三个好公司,三个11年复合增长30%以上的好公司。万科是过去十年最赚钱行业房地产行业龙头,是房地产行业管理最好的企业;茅台凭借品牌和文化底蕴,实现了稳定的高毛利下高速成长,现实中出现某个公司利润11年复合增长超过这三家公司是极小概率事件,能够有慧眼选到这三家公司并较长时间持有已经是一件非常了不起的事情。利润复合增长超过这三家公司的极端情况更多存在于业绩反转股票,即公司从亏损或者微利扭转,然后业绩高速成长。这个思路延伸下去是业绩反转类,偏离了本文主要关注范围。

能够在过去11年间选中了上述三家上市公司并长期持有,选股能力一定很不错。现实中,我们往往选中的是业绩低增长甚至负增长情况。在长期维持低市盈率8.51倍假设下,当净利润复合增长为6.5%,即11年利润增长为100%时,金地和万科给股东回报都将是负数即亏损。而茅台股东回报率为24.89%。只有当净利润复合增长超过30.7%情景下,即净利润增长超过18倍情况下,金地集团的股东回报率才为正数。而万科当净利润复合增长超过17.7%,即净利润增长超过5倍情况下,万科的股东回报率才为正数。

上述情况只考虑到企业正常运营情况,实际上由于需要源源不断融入资金以维持企业发展,万科、金地这种融资式成长最可怕的情形是由于无法融到资金而资金链断裂,企业倒闭的风险。企业倒闭重组将给股东价值带来毁灭性风险。虽然我们可以看好万科的一个重大理由在于作为房地产行业经营最好的一家企业,即使发生较大的系统性风险,万科也将是最后一家倒闭的房地产企业。但相对来说,需要不断融资维持成长公司资金链断裂风险远高于不断给股东分红公司的风险。

而由于持续不断需要融入资金,万科这种融资式成长企业另外一个担忧在于当股市低迷时,无法顺利的融资或者虽然融资,但由于价格超低极大降低了原股东收益。以及无法顺利融资降低了企业成长速度的风险。实际上这也是现在正在发生的情形,由于股市长期低迷,万科上一次从A股的股权融资式2007年8月,后来2009年虽然也提出了非公开增发申请,但没能顺利实施。而万科在2004年、2005年可转债融资,由于价格极低,原流通股东利益受到很大损害。

按照市值内部回报率计算是把公司作为一个整体,并没有考虑股东之间利益内部分配。例如有的股东做波段能力更强,多获取的收益来自于其他股东损失;高位买入股票或者参加定向增发(如2007年参与万科定向增发)为其他股东做了很大奉献;2005年股权分置中法人股东让渡了相当大一部分利益给流通股东。

本文另外一个重要假设是买入时市盈率在8.51倍,现实投资中买入时市盈率可能高于8.51倍,这样带来结果是安全边际降低,也降低了最终收益。

上述讨论中隐含假设是按照市盈率估值,如果按照自由现金流估值,可能万科、金地投资价值将进一步降低。

风险声明:本文对茅台、万科、金地的讨论只代表对过去业绩探讨并不表明对他们的推荐,请买者自负。