国元证券股份有限公司杨为敩近期对卡倍亿进行研究并发布了研究报告《2023年报点评:内卷当前聚焦高质量,出海潮头开拓新空间》,本报告对卡倍亿给出增持评级,认为其目标价位为43.00元,当前股价为42.54元,预期上涨幅度为1.08%。

卡倍亿(300863) 事件: 4月18日,卡倍亿发布2023年度报告,2023年全年公司实现营收34.52亿元,同比+17.08%;实现净利润1.66亿元,同比+18.49%;扣非后归母净利润1.58亿元,同比+11.41%。 收入利润稳步增长,效率指标显著提升呈现高质量态势 2023年公司线缆整体销售量625.82万公里,同比+20.24%;其中新能源线21.79万公里,同比-6.23%。对应2023年新能源线平均单价1525.11元/公里,较2022年提升约105元/公里。公司在新能源车快速增长但相对内卷的行业背景下主动选择质高于量的发展策略,稳步推进业务提升。同时毛利率、净利率、资产周转率分别达到12.40%\4.81%\1.33x,分别较2022年提升0.38pct、0.06pct和0.03x。资产负债率57.03%,较2022年下行9.95pct,高质量发展特征显现。 海外投资+储能扩张,开拓未来发展新空间 2024年1月12日公司召开第三届董事会第十八次会议,决议以投资不超过2500万美元在墨西哥投资设立墨西哥卡倍亿工业有限公司、墨西哥卡倍亿电气有限公司开展海外业务。公司直接客户覆盖安波福、矢崎、李尔、德科斯米尔、住电等全球领先企业,终端客户覆盖大众、通用、福特、宝马、戴姆勒-奔驰、本田、丰田、日产、菲亚特-克莱斯勒、沃尔沃、特斯拉等全球性车企,出海步伐开启,有利于未来新空间拓展。此外公司年报披露,2023年按照客户需求开发新产品,拓展储能领域业务,相关研发项目已经完成并取得客户认可。未来新兴业务方向也将推动公司发展空间拓宽。 投资建议与盈利预测 公司收入稳健增长,利润率水平提升。考虑到公司在行业内卷背景下重质高于数量的发展策略,我们下调公司2024-2025年营业收入预测,并首次加入2026年收入预测分别为42.99\50.88\61.50亿元,2024-2026归母净利润分别为2.22\2.76\3.46亿元,按照转增后最新股本测算,对应基本每股收益分别为1.78\2.22\2.78元,按照最新股价测算,对应PE24.21\19.44\15.50倍。考虑到转增后的除权效果,维持“增持”评级。 风险提示 汽车行业竞争恶化超预期风险、线缆行业国产替代进程不及预期风险、原材料价格波动风险、公司量价优先级策略波动风险

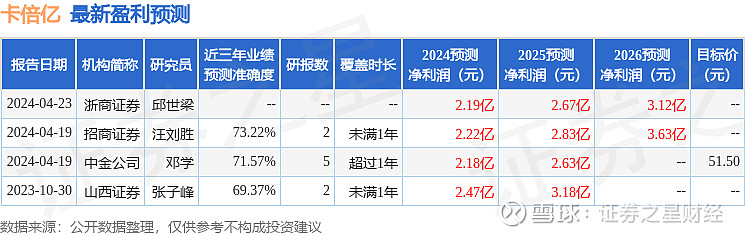

证券之星数据中心根据近三年发布的研报数据计算,招商证券汪刘胜研究员团队对该股研究较为深入,近三年预测准确度均值为73.22%,其预测2024年度归属净利润为盈利2.22亿,根据现价换算的预测PE为17.24。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为51.5。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。