近期花了比较长的时间对化纤全产业链做了一个大致的了解和梳理,重点关注了涤纶产业链, 本文记录了自己的一些观点和学习中资料摘要,希望能够给有意向了解该产业链的球友们一些参考,同时也希望长期跟踪行业的球友们多多指正错误和讨论~。

$恒力石化(SH600346)$ $荣盛石化(SZ002493)$ $桐昆股份(SH601233)$ @今日话题

因为全文近2w+字,不能一次性发出,故先给出目录和第一节,朋友们喜欢看的话,多多点赞支持哈![]() ,后期再按章节分部发出~。

,后期再按章节分部发出~。

一.投资要点

网页链接{4. 业务板块相对优势对比}

二. 行业机会

三. 涤纶纤维全产业链研究

投资要点

回顾化纤行业的发展,以及行业内龙头上市表现。我们提出投资化纤行业时所需关注公司的关键要素。

1. 管理层对产业链上机会的洞察

自上世纪90年代起,浙江江苏等地的民营资本开始进入化纤行业,从‘PX-PTA-涤纶-纺织’产业链末端开始做起,虽经快速放量满足了我国人民的化纤消费需求,但是在整个产业链端的利润受制于人,PTA大比例依赖进口,国内化纤行业对成本的控制能力很弱。随着2011年棉花价格极速上涨,化纤需求量大幅增加,PTA迎来了利润巅峰的同时,先知先觉的优秀公司果断提高自己的杠杆率,向产业链上游迈进,大幅新建PTA产能,这是优秀化纤公司整体向上游迈进的第一次机会。集中的产能投放后中国的PTA产能基本满足了自给自足,但是生产PTA的原材料PX却仍然大比例依赖国外进口,随着2015年国家政策对民营炼化项目的准许,民营大炼化项目在沿海经济带快速展开,大炼化项目以进口的中质重质原油为原材料,在炼化过程中将汽油柴油航空煤油炼化的同时,将PX,乙烯等重要化工品的产生一体化进行,由于规模之大,装置工艺较新,相对于国外的已有的炼化项目,成本都有显著的优势,同时大幅度提高了部分化纤类公司的抗风险能力,通过产业链上下游的掌控,盈利能力也大幅提高,企业的营收规模差距开始拉大。这是优秀化纤公司向上游迈进的第二次机会。

我们以恒力石化、荣盛石化、东方盛宏、桐昆股份、新凤鸣、恒逸石化为观察组,复盘了各家公司在第一次向上游产业链扩张机会的表现,并总结如下表所示:

我们对各家公司分别进行点评:

恒力石化:虽然相对于逸盛大化的PTA生产晚的多,但是恒力的速度和决心惊人,从2010到2012两年,440万吨PTA就投产了,全资子公司去搞,基本追上了荣盛和恒逸的权益产能。之后在2015年PTA价格低位的情况下继续释放产能220万吨。到2020年疫情影响下,PTA盈利再次陷入困境,恒力使用P8技术对PTA产能进行了优化,同时继续释放了500万吨PTA产能,坚定的进行PTA投资。结合恒力对上游的扩展和一体化,预计恒力未来在PTA出口上将进行积极努力。荣盛石化和恒逸石化:两家公司是行业中合作的典范,基本所有PTA产能都是一起投资释放的,总产能虽然超过了恒力,但是在股东权益上却不如,在2011-2013年集中释放产能后,对于后续PTA产能的释放已经略显消极,产能更新不够积极,老旧的产能占比较大,成本优势逐渐落后,尤其是在第四代技术出现之后。东方盛虹:东方盛虹在PTA机会的识别能力上还行,子公司虹港石化仅仅比恒力石化晚了一年,可在产能的释放上过来三年后才释放了150万吨PTA,后期也没有进行进一步的产能释放。桐昆股份:专注于长丝生产,对于向上游的扩张管理层决心不够坚决,公司内部的投资风险偏好较低,在2012年尝试投放部分产能后,公司在2017年之后才开始进行产能的投放,也就是第四代技术出现后,公司试图以新技术的成本优势快速补齐短板,满足部分自给,缓解2018~2020年PTA成本段的压力,基本上可以感觉出,公司向上游PTA的扩展的主要目的是满足自己的需求,并不准备进行大比例的外销,专注于长丝的生产。从这一点上来看,公司的经营以稳健、专注为主,但抓机会和风险的偏好比较弱,这在一个资本密集型的行业稍微有些保守。新凤鸣:基本是较晚起家的化纤公司,近年由于长丝产能的疯狂投放,导致PTA配套产能的释放。

总结下来,我们发现以恒力和荣盛为代表的现在的化纤石化龙头公司,不仅仅及时察觉了这样的机会,并且能够果断的抓住机会。在关键时刻果断的增加负债,努力争取当地政府、银行和国家的支持,同时敢于在逆周期时坚定的进行固定资产的投资和产能的释放,从而完成了营收利润相对于同比公司中的一次次的领先和超越。

各家公司管理层:

恒力石化:实控人陈建华、范红卫夫妇,江苏省苏州市吴江区人,研究生毕业,高级经济师。持股比例:12.59%。陈建华,1971年生,1994年任吴江化纤织造厂厂长,进入化纤行业约25年。

荣盛石化:实控人李水荣,持股比例6.35%,浙江萧山人,中共党员,高级经济师,1956年生,1990年从木材厂转行成布厂,后续1996年向上游拓展进入化纤行业。

东方盛虹:实控人朱红梅、缪汉根。缪汉根,1965年8月出生于江苏吴江,大专学历。1983年从村中丝织厂工人干起。

桐昆股份:陈士良,持股比例4.66%,党委书记。1963年出生, 浙江省桐乡市人,中共党员,大专学历,高级工程师职称。1991年进入桐昆集团工作。

新凤鸣:实控人庄耀中、庄奎龙、屈凤琪 (持股比例:31.34%)。庄奎龙,男,汉族,1962年6月出生,中共党员,大学专科学历,新凤鸣集团股份有限公司董事长、党委书记,正高级经济师。1982 年任职于桐乡县化学纤维厂。

恒逸石化:实控人邱建林,汉族,1963年8月出生,浙江萧山人,中共党员,工商管理硕士,高级经济师。邱建林的“恒逸集团”靠生产袜子起家,最初是一家只有几台手工袜机、几十名女工的小针织厂,1999年开始向上游迈进,进入聚酯生产行业。

2.重大资本项目的洽谈、建设和管理能力

识别出行业的发展机会,规划好重大资本开支,如何将大型项目尽快投产,使其尽快创造利润,体现出公司的对大型项目的管理能力。在石化化纤这个资本密集型的行业中,一个公司动辄几百亿的项目可能好几个,甚至会同时进行,对大型项目的管理能力需求很高,能不能按时完成大型项目的设计、规划、审批、建设,尽快开车试行,最后的全面投产,对公司的营收和利润释放都会有很大影响,尤其是周期性行业,赶上一次周期高峰的利润可能就能将项目回收期缩短不少。因此我们认为对于重大项目的管理能力对化纤行业的公司是关键的。

从经2015年,国家发改委对石化产业基地的设立条件提出指导意见,并提出了发展七大石化产业基地的规划,使得2018-2025年的中国炼油格局中,民营企业作为主力力量登上中国炼油产业链的舞台。中国七大世界级石化产业基地包括:大连长兴岛、河北曹妃甸、江苏连云港、浙江宁波、上海漕泾、广东惠州和福建漳州古雷。能够率先拿下重大项目的公司已经具有了经营牌照上的领先优势。

我们又通过回顾行业内各上市公司重大项目从立项开工到投产的时间,发现龙头公司在项目管理效率上也同样具有相对的优势。

从项目立项开始,和当地政府洽谈投资事宜,等待环保部门的批复,开工建设到全面投产。以恒力公司为例,恒力公司的2000万吨一体化炼化项目一期从2017年4月开工建设,到2019年3月24日投产,半个月后全面达产。24个月就完成了开工到全面达产的速度,创造了世界炼化项目中最快的速度。而几乎同期开始建设的浙石化一期,从开工到生产历时了30个月;盛虹的大炼化项目预计用时36个月,恒逸的文莱PMB项目由于海外投资,更是历时了近8年才全面投产。

我们还留意到除了公司管理能力本身的影响外,股权结构良好的子公司管理效率更高一些。全资控股的子公司相关利益方涉及的更少,落实到执行层面,效率一般也会更快。

3.公司的资本优势和融资能力

石化、化纤行业是一个技术、资本的密集行业,但是国内企业的工艺和技术大幅依赖国外,在这一点上,各家公司是没有太大区别的,反倒是在重资本投入下的规模优势,给率先能够进行重大固定资产投入的企业带来了很好的竞争力。尤其是在环保背景下,重资本导致的大规模,不仅仅带来了成本优势,更是带来了一种行政上的,地理上的经营壁垒。因此我们认为在该行业,公司的资本规模本身就是一种优势。

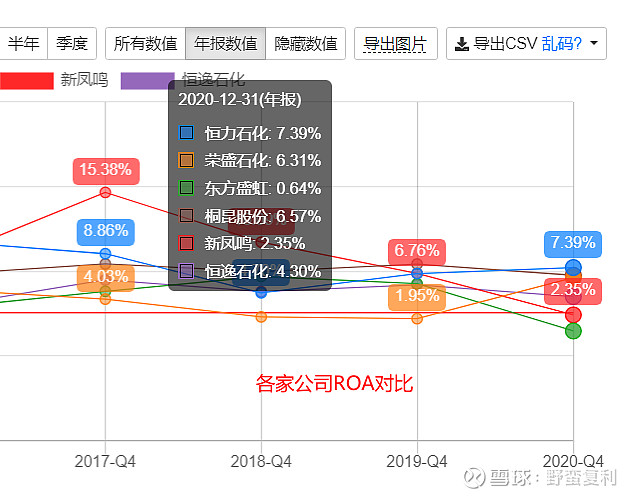

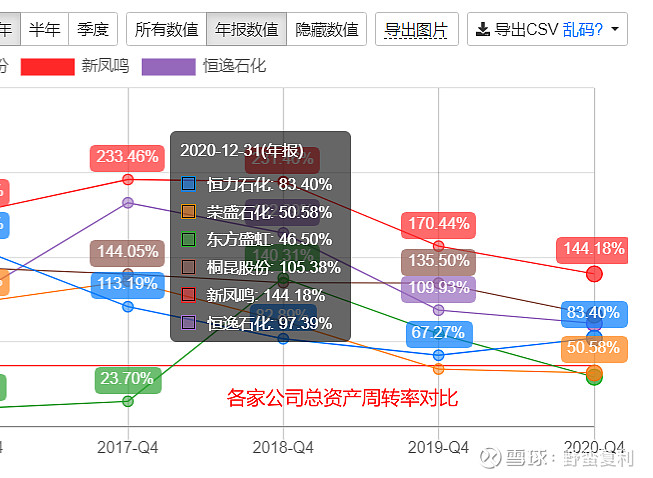

我们从ROE三因子模型的角度,对比了上述公司:

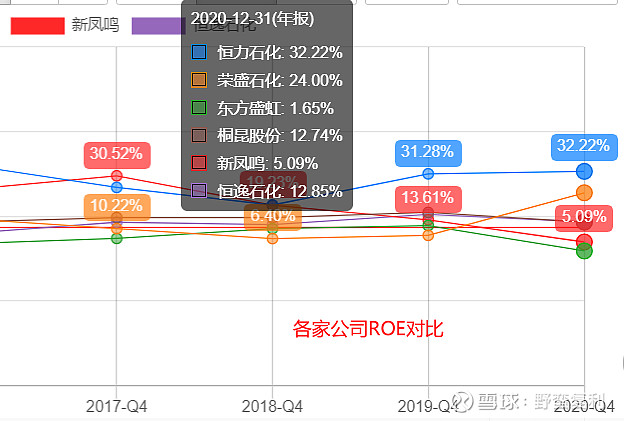

可以发现:通过对比恒力、荣盛和桐昆可以发现,三家公司作为优秀的龙头公司,ROA差距不大,而加上不同的杠杆倍数之后,恒力的ROE基本达到了桐昆的2.5X,在投资项目可行,符合国家政策,响应国家号召的情况下,公司应该能果断的投入,辅以低成本的杠杆能够很好的放大优势。

因此我们认为在该行业,管理层在有把握的投资项目中,稍微偏激进一些,结合自己的财务实力,举债去进行投资是值得欣赏的,比偏保守要好,至少在现在各项环保和碳中和这样的大背景下,能先进行资本投入,拿到更多的产能许可是公司后续稳定利润的来源。

4. 业务板块相对优势对比

我们分主要三个部分来看这个行业内的成本优势,即PTA、大炼化、和长丝的成本优势。

PTA板块之成本比较

PTA的生产成本主要包括原料成本和加工成本。

PTA外盘价 = 0.655*PX*人民币即期汇率*1.13*1.02+加工费。其中1.13为增值税率,1.02为关税。加工费取决于各生产厂商的成本控制。

PTA内盘价 = 0.655*PX+加工费。

1.原材料成本

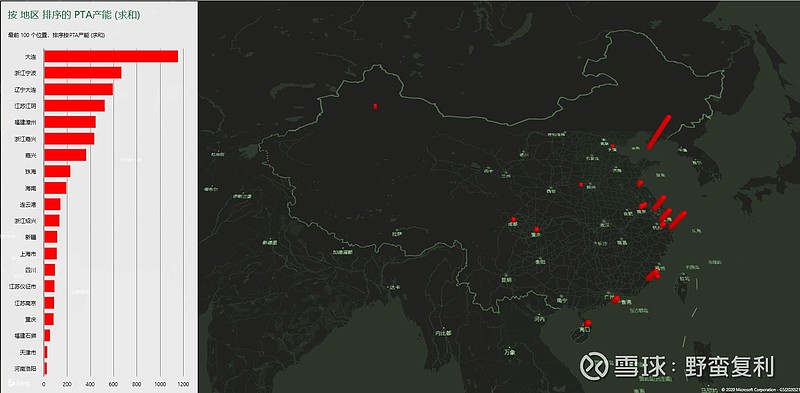

原材料成本的PX一般占总成本的92%,因此为了降低成本,一般PTA的工厂为沿海假设,可以使用管道降低原材料的运输成本和海运方便产成品的运输。

从地理位置上看,从上图中我们可以看到,绝大部分的PTA装置都建造在沿海地区,主要是辽宁渤海湾以及浙江宁波。沿海建造主要是因为进口PX方便,海运的PX可以直接经管道输入炼厂;另一方面,江浙地区以及东南沿海是终端聚酯的大量消费地,在这里生产PTA更贴近下游。而对于内陆的PTA装置来说,绝大部分都是自产PX的下游配套装置,与外采企业相比具有成本优势。

因此从原材料的成本上来看,

沿海企业的优势因为运输成本的原因整体大于内陆的成本优势。无论是从原料的进口还是产成品的运输上。上市公司的PTA产能多分布于沿海。而后期建厂的土地成本将有显著的提高,尤其是江浙地区。PX自给率越高的公司,在原料成本上具有更好的优势。这里对PTA主要生产商恒力和荣盛进行对比,恒力PX产能450万吨,PTA产能1160万吨。从产能上看PX自给率为60%;相比之下,考虑到浙石化二期年底的投产,未来荣盛的PX的权益产能568万吨,PTA权益产能为755万吨,已经可以满足自己的供给下,进行PX的外销。造成这样的现状是恒力大炼化二期项目被卡,故从现有的条件下看,荣盛将在PX原料成本上具有更好的优势。恒力的PX在惠州500万吨投放后还会进一步的依赖外采。不过由于国内其它PX产能的投放,国内整体PX产能的进口依赖度的下降,PX内盘和外盘价的差距应该会进一步收缩。缺乏上游配套产业链的PTA企业,原料成本控制能力仍处于劣势。部分长丝企业如桐昆,新凤鸣等也投放了不少的PTA产能,但是缺乏上游配套的产业链,PX基本依赖外采,抵御风险波动的能力较弱。

2.加工成本

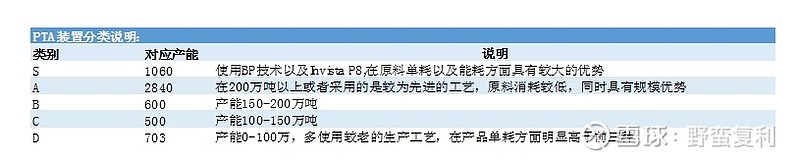

加工成本是指,除主要原材料PX外,其余的成本为公用工程(蒸汽、水、电)、醋酸、生产及运输成本等,因此PTA的生产成本与规模效应、不同的工艺技术有较大的关系,导致了PTA的边际成本的差异化。一般来说,越老旧的生产装置由于其工艺技术的落后以及装置的老化,加工费用越高。前国内的PTA装置大致可以分为4类:

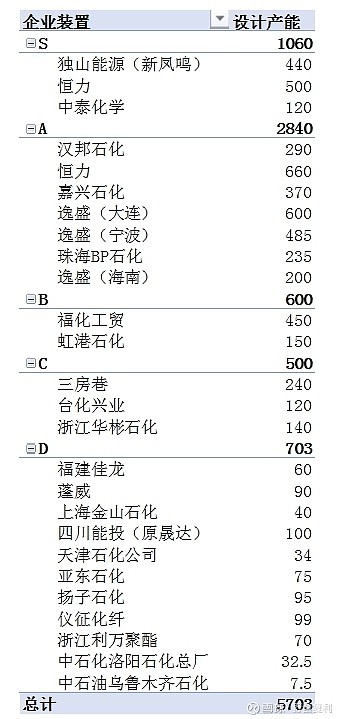

根据以上方法,我们可以将目前在运行中的PTA装置进行如下分类:

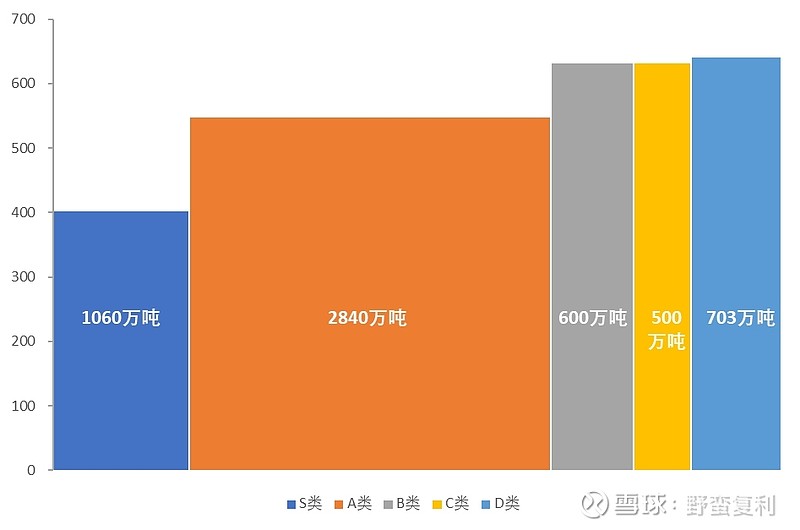

可以发现S类和A类装置是目前国内PTA装置的中流砥柱,占到国内总产能的69%,其中S类装置主要集中在2019-2020年投产,设计产能1060万吨;A类装置主要集中在2006-2017年投产,涉及产能2840万吨。而目前占比总产能12.33%的D类装置,平均每套装置产能低,大多是2005年之前投产的装置。

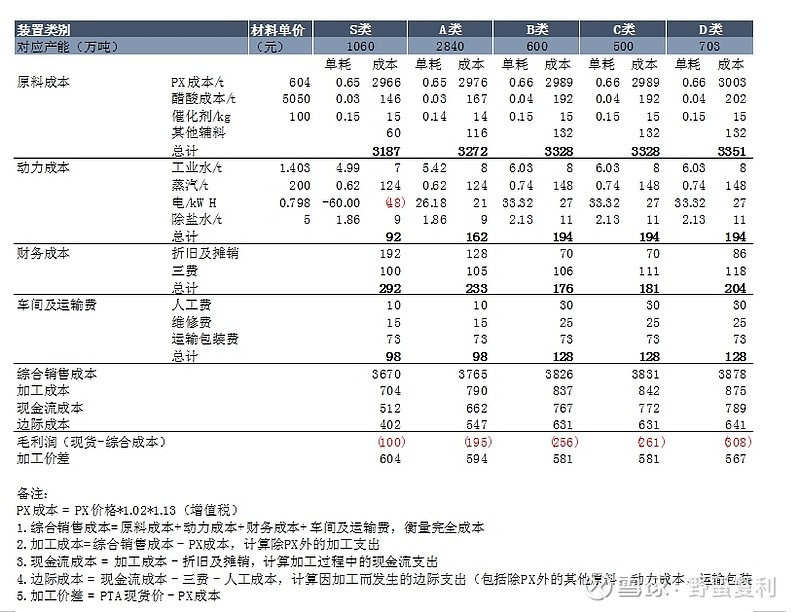

根据各类装置的加工能力及单耗,我们对其进行成本分析:S类的边际成本最低,可以达到402元/吨,A类装置次之,有547元/吨,其余装置的边际成本都在600元/吨之上。所以说占到总产能的69%的装置其平均边际成本在547元之下。

理论上,当加工价差 > 边际成本时,企业就会继续生产。目前,只有S类和A类企业满足该条件,行业内大约三分之一的装置处于亏损加工的状态。

再结合最新从投产信息,2021年也是PTA投产大年,预计有逸盛、虹港、百宏等大装置投产,总计产能1300万吨,约占现有产能的23%。其中S类装置产能有1090万吨

届时,国内的S类装置产能将达到2150万吨。PTA产能供过于求的同时,会淘汰一批D类小装置,从而拉低PTA的边际成本。特别一提的是恒力石化#4装置,它的PTA完全生产成本=0.65p

目前装置最先进,成本最低的是恒力石化 4#装置,它的 PTA 完全生产成本=0.65PX 价格+0.029醋酸价格+319,所以加工成本只有 319 元,但是这个加工成本是完全成本,经济学中看微观企业是否继续生产不是看价格是否跌破完全成本,而是可变成本,从完全成本中扣除摊销和折旧之后,它的可变成本只有 256 元。所以,当 PTA 的加工费低于 256 元,业内没有人能赚钱了,所以理论上可以把这个值作为加工费的底线,这个底线已经是最低了。

因此从装置成本来看,我们点评各家公司的比较优势:

恒力和逸盛相比较,作为主要的PTA出口厂商,恒力的装备工艺整体更加新,而逸盛的产能虽然大但是由于集中投产于2013期间已经有些老旧,从加工成本上看,恒力的优势更加明显。即使结合未来产能的投放,两家的投放依然是恒力权益产能占优。其他公司的PTA产能由于进入时机相对较晚,所以工艺都比较新,且多以自给为目的,如新凤鸣,桐昆等,这方面大家的差距不是很大。不过在同等工艺下,是否有上下游的产业链支持,产业园规模优势,设施优势,管理优势,都会稍逊于PTA的头部玩家。

3.折旧成本

我们对比一下各家公司产能及预算情况,来考虑公司的吨投资成本:

恒力石化:以恒力石化第四条及第五条PTA生产线规模都为250万吨,每条线投资金额约为30亿元;吨成本投资额约1180。

逸盛石化:以恒逸新材料600万吨为例,充分依托宁波中金石化有限公司芳烃装置的公用工程,建设条件便利,投资额68亿,吨成本投资额仅1133。

桐昆股份:以嘉兴石化二期200吨PTA产能为例,不算一期的土地成本投入了28.6亿。吨成本为1430。

新凤鸣:以独山能源二期220万吨PTA为例,采用BP技术,投资32亿,吨成本为1454。

通过对比四家公司的吨投资成本,我们发现:

新凤鸣和桐昆类似的为了提升自给率的PTA新玩家,相对于恒力和荣盛这样的经验丰富的玩家,吨成本高了近300,说明PTA公司的投资和建设经验,包括已有的公有基础设施,会使得公司在吨投资成本上保持领先优势。恒力惠州500万吨PTA项目投资114亿,其中购地700余亩,意味着不仅仅是工艺和设备的成本,大亚湾石化园区是国内七大石化产业基地之一且是规模最大的一个, 具备显著的战略区位价值,辐射需求旺盛的华南市场,园区当地就能够解决上游 PX 的原材料需 求,避免了长途运输,综合以上几点,具备建设公司 PTA 项目的便利和优越条件。随着中国八大炼化基地的清晰布局,环保力度的标准逐步提高,已占有石化基地或产业园优势的地理位置或成为一种隐性的护城河。

综合考虑上述的原料成本、加工成本和折旧成本,只有当PTA销售价格低于PX原料成本加上加工成本的情况下,企业才会考虑停车,因为固定资产是沉没成本。PTA作为差异性较小的通用化工品,企业的定价能力有限,因此在透明和同一的价格下,能在三个成本要素中占据优势地位的公司,仍能凭借出色的成本优势,赚取超出行业的利润。落实到具体公司上。

大炼化板块之成本和炼化方向比较

1.原料成本

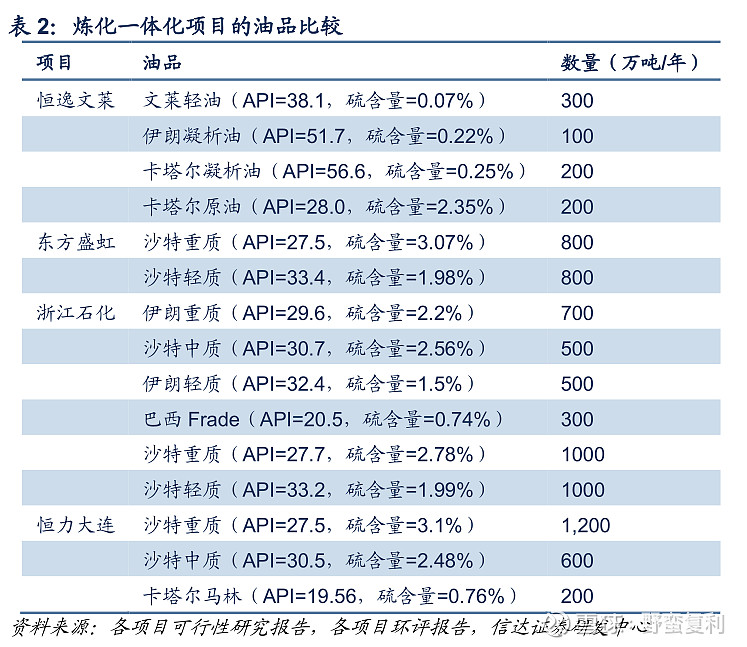

大炼化项目的原料为原油,而而各炼化项目轻中重质原油的使用比率不同也会造成不同的原料成本。根据国际原油价格,重油的价格相较于轻油更加便宜,加工重油的装置能够获得较大的利润节约。API 度作为国际通用的对原油产品密度的量度标准,API 数值越大,表明原油越轻,价格越贵。对 4 大民营大炼化项目(恒逸文莱、东方盛虹、浙江石化和恒力大连)所使用的原油 API 度进行分析发现,4 个项目的平均 API分别为 37.25、30.45、28.58 和 27.61, 恒力石化项目所用油品最重, 浙石化项目相比之下稍轻, 恒逸文莱项目所用油品最轻。

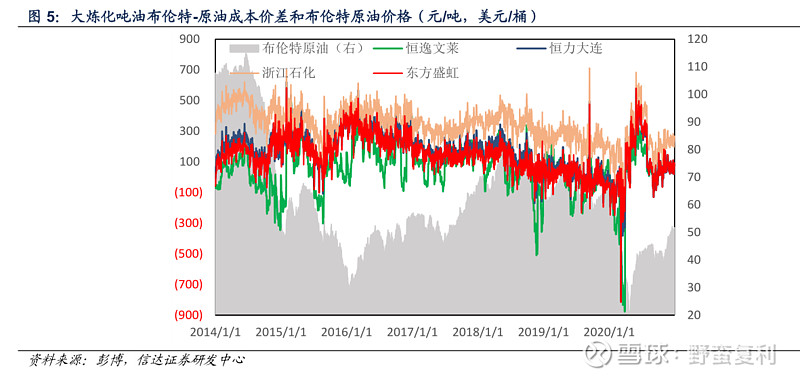

虽然在忽略不同采购国间同品质油品的价格差异而言,重质油占比最大的恒力应该有明显的成本优势。但是事实上这种因素并不能直接忽略。事实上,2008 年至今,沙特重油、沙特中油和沙特轻油的平均价格分别为72.14 美元/桶、73.90 美元/桶和 75.31 美元/桶,卡塔尔马林的平均价格为 75.06 美元/桶。卡塔尔重油的销售价格与沙特轻油的销售价格相差无几,导致恒力石化使用更大比例重油,但成本却高于浙江石化。

我们对 2014 年-2020 年各项目原油使用量进行加权平均得到的平均原油成本,与布伦特原油价格进行差值回测, 年各项目原油使用量进行加权平均得到的平均原油成本,与布伦特原油价格进行差值回测,4 个项目的吨油成本均低于布伦特原油价格,布伦特与浙江石化吨油成本的价差最大,平均为 410.44 元/吨,最大时价差为 1412.15 元/吨。恒力石化和东方盛虹的成本价差相对较小,平均为 199.17 元/吨和 160.21 元/吨。由于轻油使用比例较大,恒逸文莱成本平均价差为 76.31 元/吨。综合来看,按照各公司可研和环评报告给出的原料油采购方案,浙江石化的吨油成本最低。

但若考虑到大炼化原油采购的灵活性,我们排除采购油品采购国间同品质油品的价格差异, 将大炼化项目使用的轻质油、中质油和重质油统一采用沙特轻油、沙特中油、沙特重油计算, 则成本价差符合前文所述重油装置吨油成本价差更低的结论。

因此总的来说,从原料成本优势上看,最大的排序可能是 浙石化> 恒力>东方盛虹 >恒逸文莱。

2.折旧成本

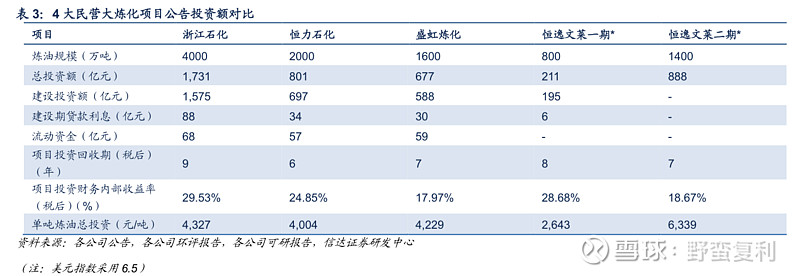

考虑到大炼化项目的固定资产投资巨大,我们首先对比各家公司的投资额:

可以看出,从单吨炼油总投资来看,恒力比国内其它炼化项目吨投资成本低了近200,即使考虑规模和装置的不同,这样的成本在2000万吨的放大下,将近省下了40亿。此外由于恒力炼化项目较快的建设速度,贷款利息也较少。最后看项目的投资回收期,盛虹炼化明显逊于浙石化和恒力石化。恒逸文莱由于国外投产,项目投资和建设面临较大的不确定性。

降油增化

考虑到“十四五”我国将持续加大对新能源汽车的推广,成品油消费量增速或将放缓,但我国仍有接近 1 亿吨的炼油产能在建或规划中,供需端的错配将加大国内成品油批发市场的竞争,炼油企业盈利能力将持续被压缩。大炼化项目在这样的大环境下拥有两方面的优势:首先,在存量的炼油产能竞争中, 更加复杂和规模化的装置能够降低原料和生产成本,在与落后产能的竞争中获取优势。 其次,大炼化项目 能够对油品进行精细深工,“降油增化”达到从根本上减少油品产出。

随着国家政策方向的发展和实际运营过程中不断发掘出来的下游化工品的精细化和差异化的价值来看,未来化工品方向盈利占比较大的为:东方盛虹 >恒逸文莱 > 浙石化 > 恒力大连 。

综合以上三点的各家公司的表现,我们总结如下:

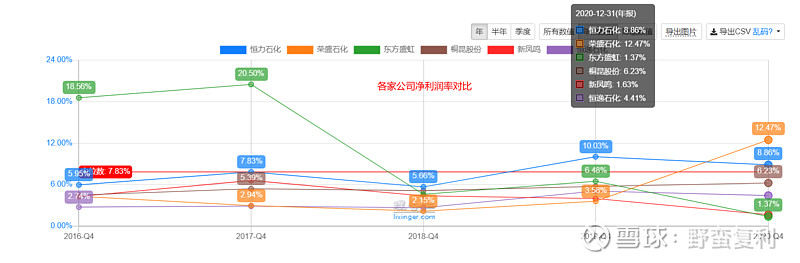

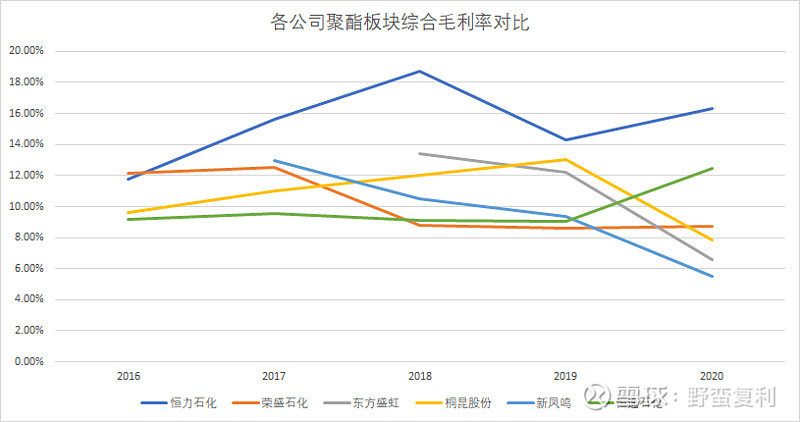

聚酯板块之盈利能力比较

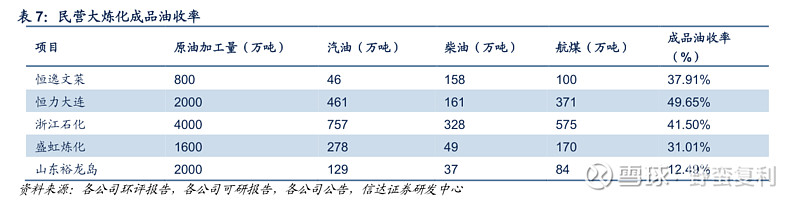

由于化纤产业链下游的产品种类较多,包括常见的以涤纶长丝POY、FDY、DTY为主的产品,以及涤纶短纤,涤纶工业丝,聚酯瓶片,工程塑料等业务。各种产品的供需周期和营收占比又不尽相同,因此,我们直接从公司产业链布局的角度,统一从下游聚酯板块的综合毛利率进行分析,以窥探各家公司的综合优势。

聚酯板块的产品由于其多样性,体现出通用产品毛利率较低,而不断进行差异化和新产品的研发才能带来一段时期的毛利率优势。

我们直接对结果进行简要的说明,恒力石化的下游布局除了长丝外,还包括了毛利率较高的工业丝和聚酯薄膜,同时因为产品供需周期的不同,毛利率相对稳定,且维持在行业内较高的水平。

桐昆股份是专注于下游的龙头,虽然产量规模较大,但是由于工业丝和功能性材料的产能占比比较少,和前期PTA产能未能完全的自给,毛利率相对于恒力低一些。

新凤鸣是近期大量扩充产能的公司,固定成本折旧拉低了纸面的毛利率,不过由于其涤纶长丝工厂的设备程度较新,非原料成本比传统的长丝龙头桐昆股份更具有优势,未来随着公司独山能源PTA产能的释放,相信公司的毛利率能补齐原料成本较高的短板,在一些差异化较小的产品上有达到行业内毛利率头部的可能。但是公司的布局差异化新材料的程度还是相对落后。

恒逸石化长丝产能仅次于桐昆,为国内长丝龙二,但是其产能在2017年为快速并购所得,整体来看毛利率长期低于桐昆股份,净利润也不如桐昆优秀。

荣盛石化和东方盛虹在聚酯板块的产品差异性和盈利能力比较平庸,公司在聚酯的布局也不够先进。

结合各公司聚酯板块的产能、毛利率状况以及占公司营收占比,我们认为 恒力石化,桐昆股份、新凤鸣有相对的比较优势。

ps:欢迎关注笔者同名号,获得更丰富更及时的投资分享~