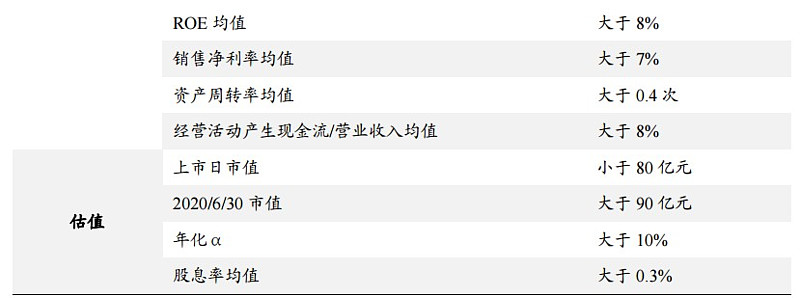

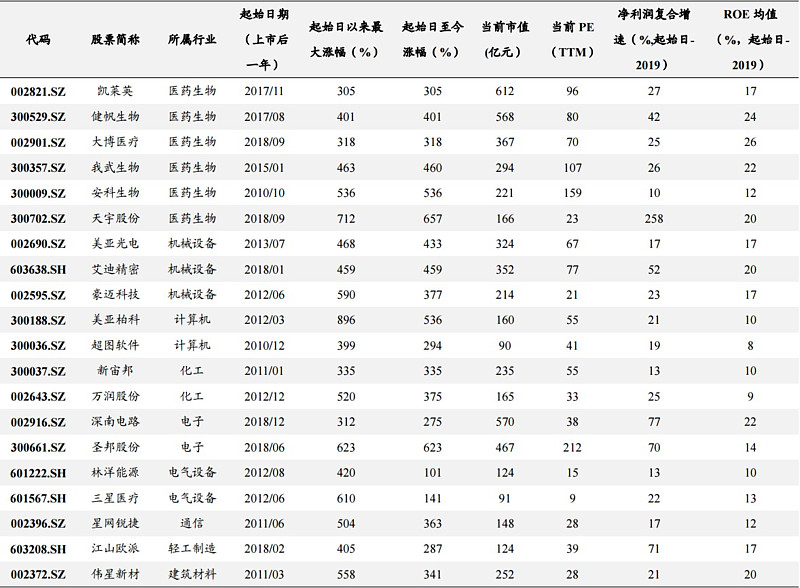

20只未来可能的十倍股

东吴证券表示,若从涨跌、股权、财务、估值、行业五个角度寻找A股十倍股的特殊基因,并这些特殊基因作为审美标准,则可以筛选出20只未来的十倍股。

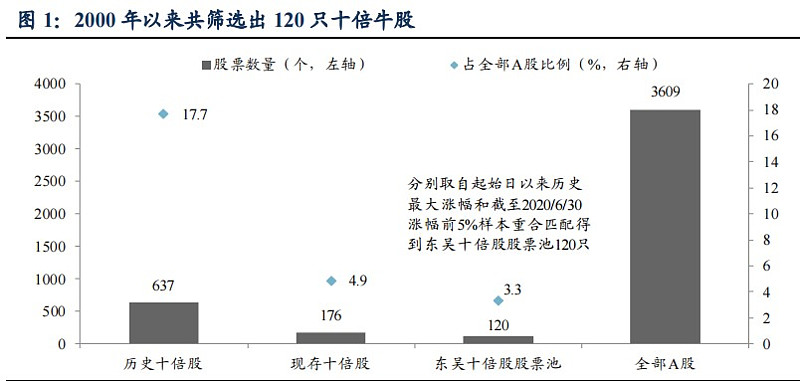

长周期下的120只十倍股

在十倍股样本的标准上,东吴证券认为,具备研究价值的十倍股应是历史上表现优异且存活下来的公司,且计算十倍涨幅区间应尽量避免择时。

因此东吴证券从“上市一年后最大涨幅”和“上市一年至今累计涨幅”两个维度筛选A股十倍股,并且考虑到2000年之前市场成熟度有限,选择总时间区间为2000/1/1-2020/6/30。

针对2000年前已上市股票,起始日期选为2000/1/1。

按照第一标准“上市一年后最大涨幅”A股涌现出637只涨幅超十倍个股,占全部A股17.7%。

第二标准“上市一年至今累计涨幅”即到2020/6/30仍创十倍涨幅的个股,共计176只,占全部A股4.9%。

通过样本重合对比后筛选出120只稳定性比较强的十倍股,视为长周期A股表现最佳的个股集合

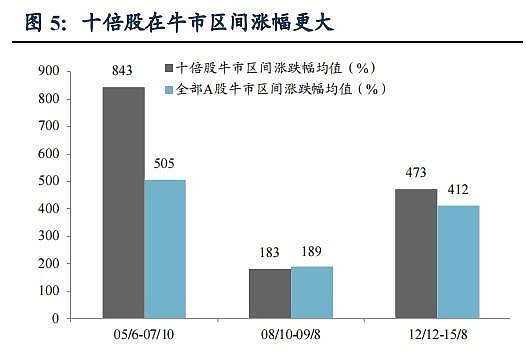

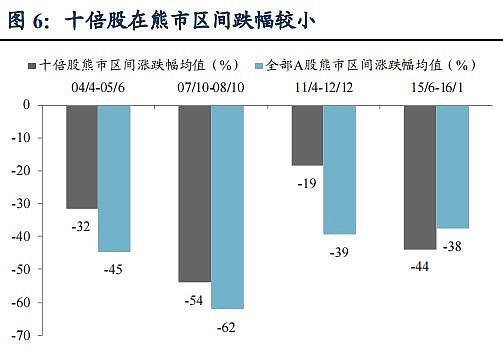

十倍股群像一:牛市涨的多,熊市跌的少

作为长周期视角下A股表现最佳的个股集合,东吴证券发现筛选出的十倍股股价走势与市场整体呈现出较高的关联性,简单来说就是牛市涨的多,熊市跌的少。

通过比较十倍股和全部A股在四轮牛熊市中的涨跌幅东吴证券发现十倍股不止在牛市区间涨幅更高,在熊市区间也有足够的安全垫,跌幅明显更小。三轮牛市中十倍股和全部A股涨跌幅均值分别为843vs505%(05/6-07/10),183vs189%(08/10-09/8),473vs412%(12/12-15/8)。四轮熊市中十倍股和全部A股的涨跌幅均值分别为-32vs-45%(04/4-05/6),-54vs-62%(07/10-08/10),-19vs-39%(11/4-12/12),-44vs-38%(15/6-16/1)。

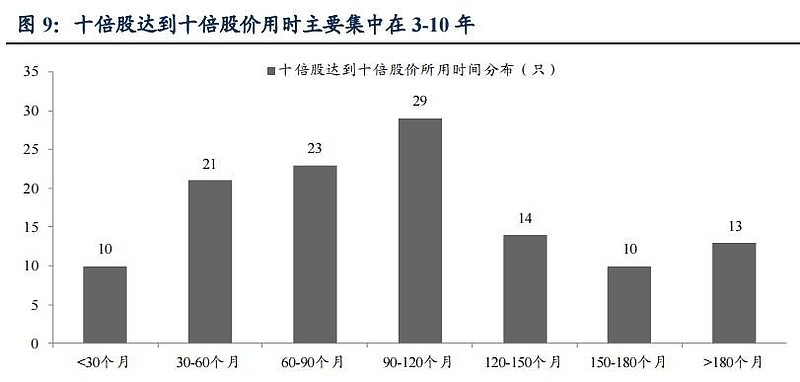

十倍股群像二:8年磨一剑,追涨不用慌

据东吴证券统计,以十倍股上市后一年作为起始日,以股价涨幅达到十倍作为终点,十倍股平均用时100个月,即8年左右,从分布看60%的十倍股股价创十倍用时集中在30-120个月,即3-10年。

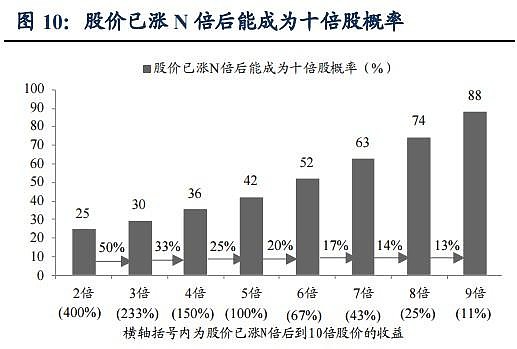

在已经涨了N倍能否追涨的问题上,东吴证券统计了全部A股自起始日达到N倍股价后继续上涨为十倍股的概率,结果显示股价已涨到2倍往后能达到十倍的概率为25%、3倍(30%)、4倍(36%)、5倍(42%)、6倍(52%)、7倍(63%)、8倍(74%)、9倍(88%)。

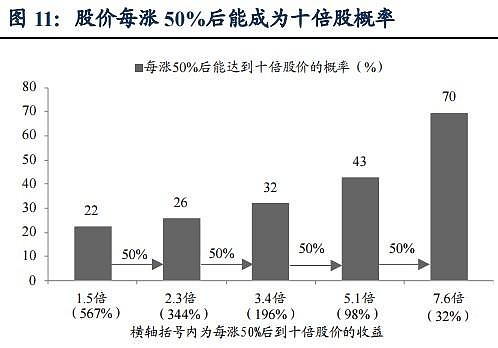

并且以每涨50%后能成为十倍股的概率计算来看,第1次涨50%后能达到十倍股价的概率为22.3%、第2次(25.9%)、第3次(31.9%)、第4次(42.8%)、第5次(69.5%)。两个视角下都能看出,在股价不断上涨的过程中,行业地位和市场认知度持续提升,且到十倍股的距离在不断缩短。

十倍股成长是一个长期过程,8年时间意味着成就一只十倍股至少要穿越A股一轮牛熊,8年十倍对应十倍股年化收益率33.4%,且十倍股在熊市中回撤更小,因此东吴证券认为对于十倍股,长期持有及波段择时更优。

十倍股群像三:对外定增并购,对内研发投入

除了内生增长外,外延式并购扩张也是十倍股成长路径,通过外延并购推升业绩增长,扩大市值。东吴证券统计发现2000年以来十倍股发生过定增重组的公司数量占样本总数比例为35.8%,明显高于全部A股的28.2%。

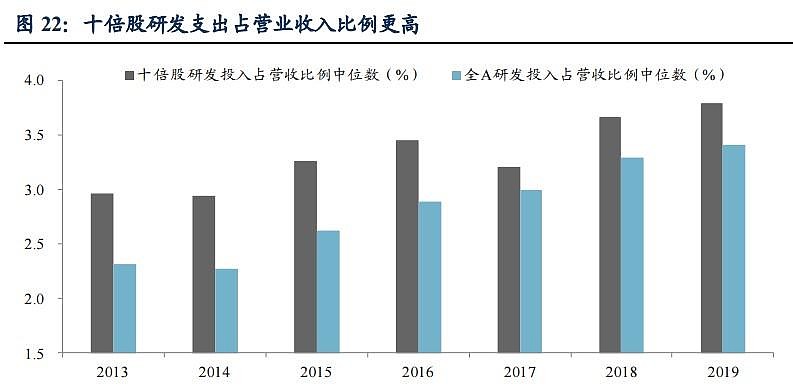

同时,科技创新是十倍股成长的重要推动力,具体表现为研发投入和专利技术产出为其提供扎实的竞争优势。十倍股研发支出占比显著高于其他股票,2013-19年十倍股和全部A股研发支出占营收比例中位数的均值分别为3.3vs2.8%,而大量研发投入伴随的是后期专利产出,从覆盖率看,2013-19年,每年拥有新增专利的十倍股数量占总样本数量的比例均值为23.0%,明显高于全部A股的4.1%。而在新增专利数量方面十倍股也遥遥领先,2000-19年十倍股平均新增专利数量均值为61个,远高于全部A股的18个。

十倍股群像四:净利润年化增速23%,高增稳定还持久

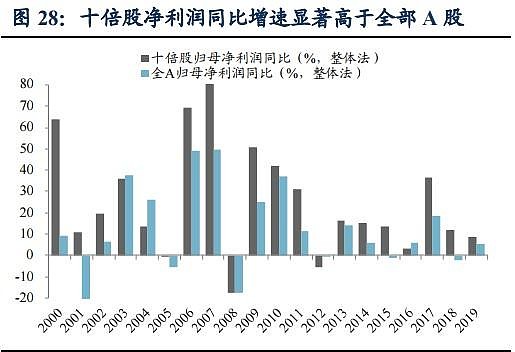

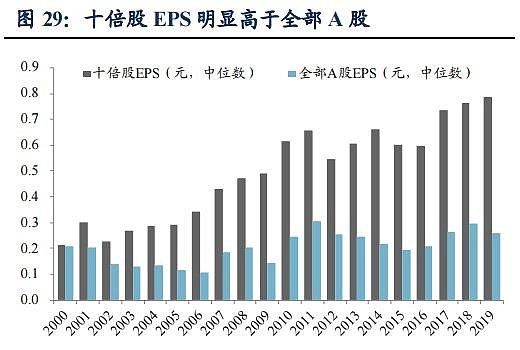

股市从短期来看是“投票机”,从长期来看则是“称重机”,本质来看业绩才是十倍股上涨的核心动力,东吴证券采用中位数进行对比发现,十倍股从起始日至2019年归母净利润年化复合增速的中位数为23.1%,明显高于全部A股的9.3%,且绝大多数年份十倍股业绩增速都要高于全部A股。从EPS看,十倍股2000-19年EPS中位数的均值0.5元,明显高于全部A股的0.2元,且过去20年EPS中位数均高于全部A股,即十倍股有稳定持久的业绩高增。

按利润表拆分净利润贡献后,东吴证券发现十倍股高业绩增速的核心是高营收和高毛利率,其中营业收入看,十倍股2000-19年营业收入同比增速均值24.0%,明显高于全部A股的15.5%。毛利率看,十倍股毛利率中位数的均值为30.0%,明显高于全部A股的22.6%。三费费率中,十倍股销售费用占营收比重中位数均值5.8%,明显高于全部A股的3.9%。

十倍股群像五:手上多金,流动性充裕

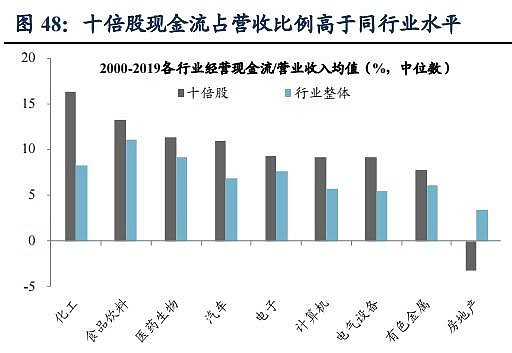

作为企业业务发展的重要支撑,十倍股的现金流更加充裕,2000-19年十倍股经营活动产生的现金流占营收比例中位数的均值为9.4%,明显高于全部A股的7.9%。充裕的现金流可以更好地支持十倍股的业务发展,为十倍股的成长的扩长提供了扎实的推动力。

分行业来看,十倍股现金流占营收比例也均高于同行业水平。继续落实到行业层面,将十倍股与行业整体水平进行比较,9个行业中有8个行业十倍股现金流占营收比例高于同行业水平,其中化工、食品饮料、医药是最高的三个行业,2000-19年十倍股和所属行业经营产生现金流/营收中位数的均值分别为16vs8%、13vs11%、11vs9%。

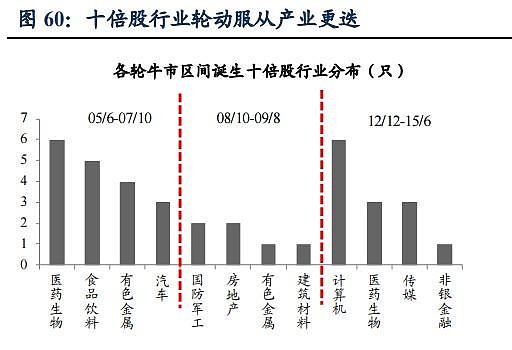

十倍股群像六:科技、消费是主阵营,行业轮动服从产业更迭

75只十倍股涌现于消费和科技行业,占比63%。前五大行业医药26只(22%)、电子10只(8%)、食品饮料10只(8%)、计算机9只(8%)、房地产7只(6%)。此外,周期性行业中也涌现出大批十倍股,其中国防军工有7只(5.8%),电气设备、化工、有色金属均有5只(4.2%)。

东吴证券认为,受政策方向和产业升级影响,我国经济增长存在着明显的产业周期,例如1990-2000年的消费制造时代,2000-2010年的工业制造时代和2010年至今的智能制造时代,十倍股行业往往集中于产业周期中的主导产业,而各个阶段的主导产业则依托于背后的宏观背景。2000年中国进入工业制造时代,加入WTO和一系列房地产新政等为经济注入新动力,房地产行业成为本轮产业周期的主导产业,在05/6-07/10和08/10-09/8两轮牛市中,大量十倍股涌现在地产产业链上。

2010年进入智能制造时代,受益于美国开启新一轮科技周期,中国信息技术与新兴消费开始崛起,其中硬件设施作为科技股行情传导的第一棒,TMT行业成为了12/12-15/6牛市中的主导产业,是本轮牛市中十倍股诞生最多的行业。而在各轮产业周期中有一个共性,就是医药行业在每个阶段都涌现出了大量的十倍股,尤其在05/6-07/10这轮牛市中实际上医药是十倍股诞生最多的行业。这主要是由于医改贯穿了05年以来的三轮牛市,其中06年国务院成立医药卫生体制改革工作小组,开启新一轮医改,09年开始政府加大对医疗的投入,基层医疗强化,基本药物制度得到推进,18年更提出医改新要求:公立医院改革、医保控费、药价改革等新政,医药行业整体从中受益。

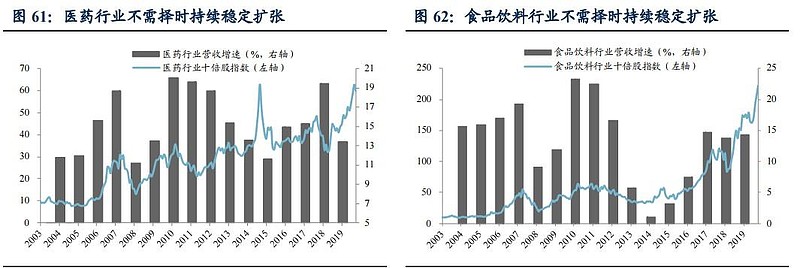

十倍股群像七:消费、科技、周期十倍股上涨形态迥异

东吴证券认为,医药、食品饮料十倍股指数在过去近二十年一直处于上升区间,基本不需要择时,这背后是消费行业确定性较强、受宏观经济影响波动较小,以医药、食品饮料行业为例,其营业收入长期保持15%-20%增速,持续稳定扩张的行业,其十倍股股价指数也保持稳定上行。

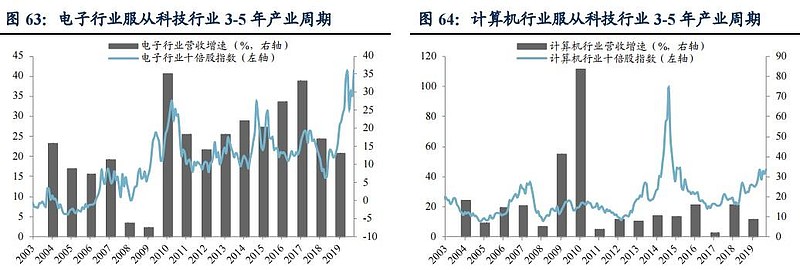

而科技十倍股股价存在明显的波动周期,需要择时。

东吴证券认为,科技行业无疑是好赛道,但科技行业存在3-5年的创新产业(300832)周期,体现在股价上,计算机、电子行业十倍股波动明显,2012-15年连续三年上行,2016-2018年连续三年回调,实际上电子、计算机行业收入增速波动就很大,上行周期中有25-40%的增速,但回落阶段增速普遍在20%以内,科技类行业十倍股需要对产业周期用比较充分的把握。

对于周期十倍股来说多数时间则是在等待。

东吴证券认为,本身周期行业受宏观经济影响波动较大,且存在明显的行业天花板,十倍股的主要上涨阶段往往集中于行业快速扩张时期。以有色金属行业为例,十倍股股价整体大幅上涨的区间集中在2005-07年、2009-10年,最近十年也只有2016-17年有较好表现,这背后一个明显特征是2011年之前经济高速增长,有色行业可以获得每年30%以上的收入增速,但2012年经济开始增速换挡后,有色行业收入增速就落入到10%以内,传统行业遭遇天花板后,无论是诞生的十倍股数量以及股价表现,都大打折扣。