文/岩心资本研究部

期权的时间价值来自于期权收益的不确定性。以看涨期权为例,当期权标的的价格高于期权的行权价时,期权的行权收益和股价呈线性关系,但是当期权标的的价格低于行权价时,期权的行权收益变为0,不再随着标的价格的下跌而下降。期权标的价格的变化幅度越大,距离期权到期的时间越长,则期权行权的可能最大收益越高,而在此期间期权标的的价格即使大幅下跌,最坏的结果也不过是行权价值为0,这种收益预期的不对称性,构成了期权的时间价值。在其他条件相同的情况下,期权标的的预期波动幅度越大,则期权标的可能达到的最高价格越高,其时间价值也就越高。因此,期权标的的波动程度和期权的价值息息相关。

通常我们用波动率来衡量期权标的的波动程度。波动率又分为实际波动率,历史波动率和隐含波动率。

实际波动率,通常也叫未来波动率,指的是期权标的在期权存续期内投资收益的实际波动程度,由于期权的价格波动通常被视作一个随机过程,因此实际波动率在绝大多数时候无法准确度量,投资者通常只能通过估算获得实际波动率的变动方向和大概的变动范围。

历史波动率,指的是期权标的在过去一段时间内资产收益的波动率,通过对标的价格历史时间序列的计算,可以得到期权标的在某段时间内的历史波动率。虽然历史无法精确重演,期权标的在未来的股价波动必然与之前的历史存在差异,但是历史波动率无疑是投资者估计期权标的实际波动率的重要参考。

历史波动率的计算方法:

1. 选取期权标的过去一段时间的历史价格(通常取成交均价或收盘价),选取的周期通常为3个月-2年。(选取统计时段时需要注意某些因素导致标的价格变动规律发生变化,例如上市公司重组导致一个公司的基本面发生重大变化,那么在重组前和重组后股票的波动规律可能截然不同,那么在统计时可能就需要剔除重组前的数据。)

2. 计算每日价格与上一日价格之比的自然对数。进而生成一个自然对数构成的时间序列。

3. 计算该时间序列的的标准差,再乘以总交易天数的平方根,由此计算出该期权标的的历史波动率。

隐含波动率,指的是期权的当前价格所对应的标的波动率。通过公式,可以利用标的的波动率,利率,期权剩余时间等因素计算出期权的理论价值,同样的在期权价格和其他条件已知的情况下,可以用期权价值公式反推出当股票的波动率为多少时期权的价值才能等于当前的价格,由此可以得知市场对于该期权波动率的预测值。若该预测值低于投资者认可的预测值,则说明该期权的时间价值被低估,投资者可以考虑买入该期权进行投机,亦或者是买入期权同时抛空对应个股来进行套利,同样的,若是该期权的时间价值被高估,则投资者可以卖出期权亦或者是抛期权买股票来进行套利。

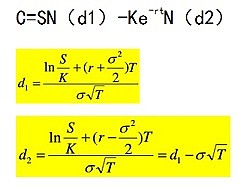

以BS模型为例,在BS模型中,欧式看涨期权的定价公式为:

其中S为标的的期初价格,K为期权行权价,r为无风险利率,σ为标的的波动率,T为期权的剩余期权,N(d1)和N(d2)表示d1和d2的累积正态分布函数。

在上述公式中,C表示期权的理论价格,在反推隐含收益率时等于期权的当前价格,r等于同期金融机构同业拆借利率,其他的各项因子数值也均已确定,在将所有数值代入到公式中后,即可求得该期权价格所代表的的隐含波动率。

在期权的投资过程中,结合期权标的的历史波动率和近期市场判断,对期权未来实际波动率进行估算,进而与期权当前隐含波动率进行比较,判断期权是否被高估/低估,是期权投资的重要手段,尤其是在利用期权和股票现货构建投资组合,可能捕捉到大量的投资和套利机会。

* * * * * * * * *

岩心资本:国内最早进行A股衍生品研究的咨询公司;公司目前正在举办第二届‘岩心杯’模拟期权大赛,有兴趣参与的同业人士或爱好者请关注本微信并回复R。

微信公众平台: OTCOPTIONS

新浪微博:@衍生品定价研究

网页链接

雪球网:@衍生品定价研究

网页链接