今天我们介绍比例期权。比例期权也是一种交易量非常大的期权,论交易金额,是排在跨式期权之后的第二大的期权种类,约占整个期权市场规模的13%。

比例期权最基本的两大类包括比例价差期权(Ratio Spreads)和后价差期权(Back Spreads)。这两类期权属于镜像的期权,收益的曲线和组合结构都是反向的。但是这两种期权都是看涨组合,前者押注温和上涨,后者押注暴涨。比例价差期权的基本原理是买入少数的行权价较低的看涨期权,然后卖出多份行权价较高的看涨期权,所有的期权的到期日都相同。后价差期权则相反:通过买入多份行权价较高的看涨期权并卖出少数的行权价较低的看涨期权,所有的期权期限相同。这里再介绍一下习惯的表述,例如说,一份“1×3 NOV 40/50”的比例价差期权的意思就是,这个期权的到期日是11月(即NOV),这个期权组合买入的看涨期权的行权价是40,卖出的看涨期权行权价是50,买入期权和卖出期权的份数比例是1:3。

在比例期权组合中,对收益主要起作用的是买入的看涨期权,卖出的期权主要是用来为买入融资,降低买入的成本,提高收益率。比如说,买入的期权如果价格是5元,行权价是100(期权Q),那么卖出期权的行权价可能130,价格是0.5元(期权T)。如果比例期权的持有人坚信基础资产的价值会升值在100以上,但是不会到达130,那么,比例期权的持有人可以通过卖出4份的T期权融资,再买入一份Q期权,那么总成本就从5元降低到3元(=5元-0.5元×4元)。如果一个投资人非常自信,他甚至可以买入一份Q期权,同时卖出10份期权T,这样,期权的组合成本是0。但是一旦基础资产的价格接近130,这个时候,比例期权的持有人很容易就会爆仓,承担无限的风险。所以,控制好比例期权中1×(x)的x是控制好期权风险的关键。

比例价差期权(Ratio Spreads)

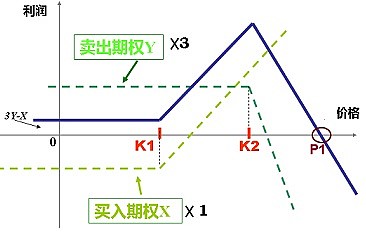

假设现在投资人做了一个比例价差期权的组合:买入1份行权价为K1看涨期权(期权X),卖出了3份行权价为K2的看涨期权(期权Y),K2>K1,期权X同期权Y的期限相同。则收益曲线如下图,虚线为各期权收益曲线,实线为期权组合收益曲线。

从这个曲线可以看出,期权组合的持有人在基础资产价格低于P1的情况下都可以获利。P1的理论位置为:P1=[3×K2-K1+(3×Y-X)]÷2;期权的理论最大获利为K2-K1。投资人通过这个组合押注基础资产会向着K2的方向增值,但是增值的幅度不会超过P1。这是一个方向性的考虑。

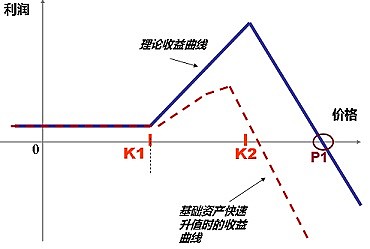

同其他的期权较为不同的是,比例价差期权不但要考虑基础资产的移动方向,而且要考虑价格移动的速度。主要的原因是因为比例价差期权卖空的期权份额数量比看多期权高,因此这部分卖空对于价格更为敏感,可能会对组合收益曲线造成干扰。如果基础资产增值速度太快,对于期权Y的影响就会增加,因为期权Y将迅速减值,而且可能价值会为负数(因为基础资产价格上升太快,预期大幅超过K2,那么期权Y的卖方承担无限风险的几率大幅上升)。如果这种情况出现,那么期权的收益曲线的正收益部分可能会降低,而整个曲线可能会提前下探,如图2所示。

所以,比例价差期权不但是要要考虑到基础资产价格移动的方向,尤其在比例价差期权的卖空数量较高的时候,更要判断价格移动的速度,这一点非常关键。建立一个比例价差期权仓位,实际上是在下注基础资产向看涨的方向缓慢稳健的上涨。

后价差期权(Back Spreads)

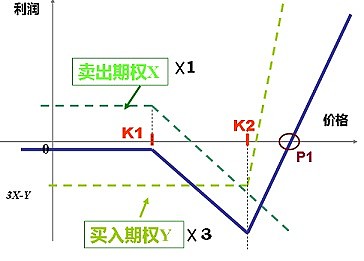

后价差期权同比例价差期权相反。例如,卖出1份行权价为K1看涨期权(期权X),买入3份行权价为K2的看涨期权(期权Y),K2>K1,期权X同期权Y的期限相同。则收益曲线如下图。

在后价差期权的结构中,买入的看涨期权仍然是收益的主要因素。卖出的期权目的是为了给看涨期权融资。理论的最大亏损是K2-K1,当基础资产价格为P1时达到理论上的收益的平衡。后价差期权同样是押注基础资产看涨(这是一个方向性的判断)。更重要的是,投资人押注期权的基础资产能够非常快速的上涨。当基础资产快速上涨的时候,买涨期权由于份数较多,会出现大幅的价格上涨,对整个组合的影响将超过卖空的部分,实际的收益曲线会提前上扬,如下图。

可以看出,比例期权除了要求投资人判读出正确的方向,还要求投资人能正确的解读基础资产升值的快慢。这也是很有意思的一个因素,比纯粹的买波动要更有技术含量,因为这不但要求结果,还要求过程。相比纯粹赌波动的跨式期权,比例期权要更加便宜(因为通过卖期权融资减少总成本),但是世界上没有天上掉馅饼的事情,比例期权要求投资人在方向和过程的把握都更加精准。这个过程也更操心,风险也更高。或者说,跨式期权像是做高铁,到了地方就行;而比例期权是自驾游,不但要到地方,还要掌握好进度。

(如果您觉得看了文章有收获,希望能帮助多转发,谢谢!)

微信公众平台: OTCOPTIONS

新浪微博:@衍生品定价研究

网页链接

雪球网:@衍生品定价研究

网页链接