为了能够减轻家庭财务负担,长期增加家庭收入,改善家庭生活状况,投资是每一个负责任的家庭成员需要认真考虑和审慎执行的事情。我们的工作收入是基本固定的,运气好也许能有一些增长,但是增长的天花板也能够看到,总体上是呈现算术增长的模式。但是投资就不一样,如果能够获得比较稳定的长期收入,投资收益增长是呈现几何增长的,时间越长,复利的效应就越明显,对家庭收入的贡献就越大。

@海蛰 大师早在八年前就已经靠工资年入百万,但是他仍然辞职不干了,为什么呢?因为靠着工资收入和投资已经积累了比较大的本金,而稳定的投资高收益已经大幅跑赢工资收入,这样便可以早早离开内卷的职场而全身心享受生活。我们平常人没有海蛰大师的水平和投资能力,但是好在伟大的A股市场给了我们一个超级好的投资工具,那就是可转债。在底层逻辑保本的前提下,通过比较简单的选债模型,长期获得年化10%-15%的收益率,应该不是困难的事情。(这里的长期是指在3-5年的时间看复合年化收益,而不是保证每年都能达到这个收益率。)这个收益率看似不太高,但可贵之处在于它的底层逻辑是保本的,保本,意味着风险可控,不会对家庭财务造成灾难性影响,意味着我们可以把绝大部分家庭可投资资产用于可转债投资而不断产生复利,更意味着我们可以借助可靠稳定低成本的金融杠杆来增加本金,从而达到大幅增加投资收益的目的。这就引出了本文的标题:转债投资的神仙伴侣。

那么,转债投资的神仙伴侣是什么呢?毫无疑问,必须是房产。关于这个问题,其实我之前的长文《#十年如一#----我的可转债投资之路(十五):投资的道法术》(网页链接)之中已经有了比较详细的说明,那篇文章集中了我做投资以来的所有精华,但阅读量只有其他长文的十分之一不到,实在可惜。建议有缘的朋友现在就回过头去看一遍。

更好的房产对于家庭生活质量的改善作用是毋庸置疑的,另外,房产提供了大额稳定且不会爆仓的金融杠杆。我这里举一个简单的例子,作为一个城市中产,我们假定自住房产占全部家庭资产的60%,其他资产,可能是投资性房产,理财,存款这些占40%,为了简化起见,我们假定自住房产价值为300万元,其他资产为200万元,没有负债,不同城市肯定不一样,不过大致算这个比例吧。

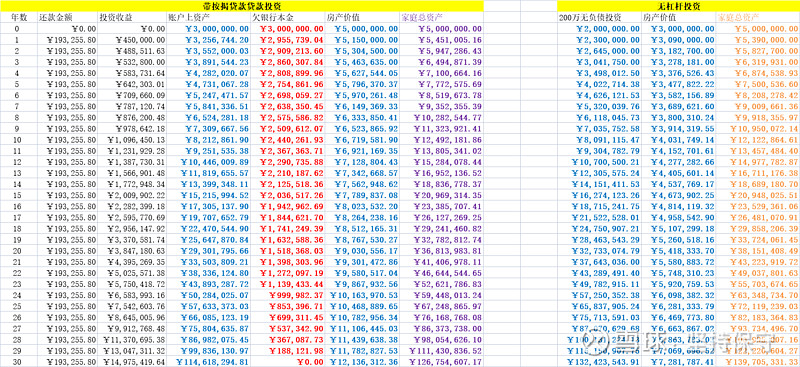

那么我们怎么保卫自己的资产呢?我认为最好的方式就是按揭房产+可转债,这是一对神仙伴侣。为了简化模型,这里省略掉各种交易成本,大家主要关注投资思想和整体投资战略即可。首先可以卖掉自住房产,同时买入价值500万元的新房,新房按照4成首付,按揭6成计算,其他资产也统统转换为现金,然后都投入到可转债,这样家庭资产结构就是一个价值500万的新房,300万的按揭负债,以及300万的投资(可转债)。按揭利息通常在5%左右,好处是按揭杠杆没有爆仓风险,银行不会因为房价下跌让你提前还贷或者让你增加抵押物,而且贷款资金没有任何使用限制,因为按揭贷款借出来的钱并没有打到我们个人账户上。这种模式成败关键在于投资的收益是否可以比较稳定地高于年化5个点,可转债投资还是可以做到的,我们假设有了一定投资水平的转债投资者可以达到年化15%以上,那么让我们看看这种投资的结果:

30年按揭贷款利率5%,每月还款金额为¥16104.65,年还款额为¥193,255.80,而投资收益可以达到300万x15%=45万元,这样第一年可以获得25万元多的净收益,再往后按揭还款的金额不变,但是投资收益因为是复利,每年可以积累更多。房产按照差不多覆盖通胀水平的年化3%增长率计算价值,具体请看下表,左侧为换新房按揭的投资收益和总资产情况,右侧为不换房的投资收益和总资产情况:

从表中我们可以明显看到,就家庭总资产而言,贷款买房在第15年结束时家庭总净资产都是超越不买房的,更不要说买房相对于不买房来说,居住品质的改善是家庭生活幸福指数提升的重要因素,有时甚至都可以说是首要因素,很多影视作品也反应了这个问题。何况从资产的角度来看,在同一个城市,无学区的旧房和新房的升值潜力相去甚远,表格中新房旧房都按照年化3%的增长率计算对新房来说是有失公允的。

房产是可以持续进行投资的,因为通常来说一个小区在交付后的五年差不多达到价值顶峰,假设在上表中如果第8年卖出次新房再次4成按揭买价值1000万元的新新房,我们既得到了更高价值的新新房,也保持了差不多相同投资金额。实际上,在很多城市因为限购政策的存在,新房的价格明显低于市场价格,这种轮动操作本身就是非常好的套利行为,大概率可以带来远高于年化3%增长的收益。

现在我们来看看这种模型的资金杠杆倍数,刚开始时自有投资资金为0元,杠杆资金为300万元,杠杆倍数为无限大,第1年末自有资金¥301005.6元,银行贷款为2955739.04元,杠杆倍数大约为9.8倍,一直到第6年年末,杠杆倍数就缩小为1倍左右。所以继续换新房同时也起到了将杠杆倍数重新增加上去的作用。

除了住旧房不用杠杆只用闲钱投资以外,其实大多数普通人是第三种选择,那就是全款买新房或提前还按揭款。这样做的问题是直接导致可投资资金的急剧减少,按照我的模型,这种情况可投资资产等于零。这样既把所有的资产增值希望放在房产本身增长上,又基本扼杀今后能继续换更好房子的希望。当然,因为普通人缺乏投资能力,这样做也无可厚非。

正如前文所述,以上模型能够成立的关键就是是否可以保持投资的收益率以及这种投资的稳定性。可转债的总体投资收益水平基本上可以依靠规则和过往数据给出证明,具体也可以参考我之前的长文,虽然我们要年年都保持收益率在15%以上非常困难,但是拉长时间到三年看,复合年化收益率达到10%应该问题不大,经过一定程度的努力,收益率超过15%也不是没有可能,最不济的情况,收益率达到5%以上就可以覆盖贷款利息成本,不至于亏钱。而能够达到6.5%左右的年化收益率,就可以保证可投资资产不减少。而其他的波动率大,底层逻辑不保本的投资方式很难达到这种效果,恐怕雪球上很多价投大V不会接受一边欠着银行的巨额贷款,一边用大额资金进行投资吧。问题在于,全款买房或者提前还掉按揭贷款就意味着可投资金额减小很多,小额本金难以对家庭收入产生决定性影响。

正是因为把可转债作为资产端,把房产按揭作为负债端,凭着按揭贷款不会爆仓的特性,让可转债投资持续产生现金流覆盖日常按揭贷款资金,可以让家庭财富产生神奇的复利增长效果,我把房产当作可转债投资的神仙伴侣,帮助我们在这个越来越内卷的世界里过得相对从容和潇洒。