分析内容专业,全面,深度,客观。文章虽然有点长,但耐心看完之后,您对于基金组合会有一个全方位的了解,建议收藏之后慢慢阅读。

公众号后台很多人私信给我让我帮忙分析一下兴全进取派选牛基,今天就来解密这个组合。

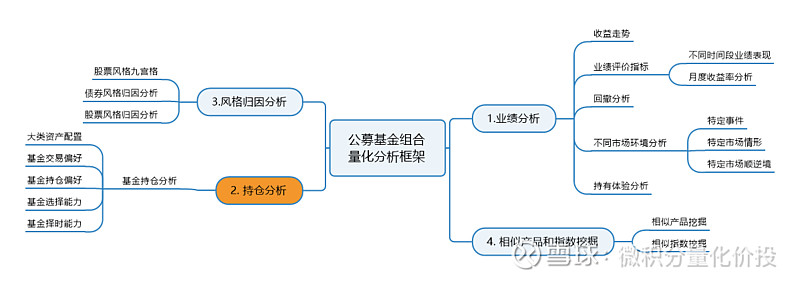

这一次在之前的分析框架上增加了基金选择能力分析,用来评价组合主理人的基金选择能力。

结论

整体来说,兴全进取派选牛基是一个非常优秀的积极增值组合。该组合不做仓位择时,股票仓位基本保持在90%左右,更多是调整基金来适应市场的风格变化。

组合自2019年成立以来,年化收益率28%,收益主要集中在2019-2020年,2021年表现整体一般,略微亏损。不过最大回撤比较小,最大回撤发生在2020年。最近组合表现确实不佳。

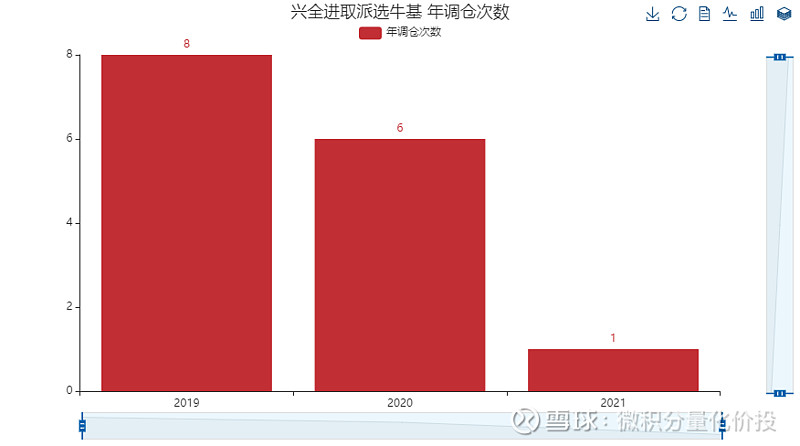

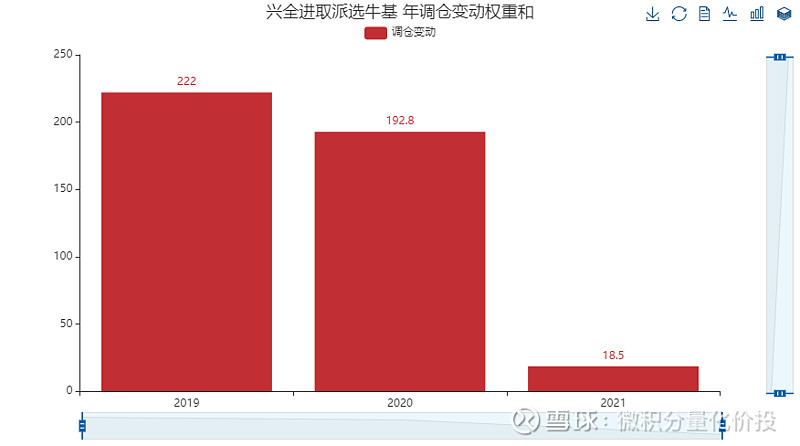

组合目前持有基金数在8个,持有集中度比较高,前五大基金的仓位集中度接近70%。调仓频率并不高,2020年调仓6次。

组合选择的是兴证全球自家的基金,长期偏好持有持仓兴全趋势投资,兴全轻资产等。组合内子基金比较稳定,换仓幅度比较小。

从整体来看,组合整体的超额收益率都比较高,反映了组合主理人全市场挑选基金的能力,也一定程度上反映了兴证全球基金公司的管理能力。同时主理人的择时判断能力也不错,不过整体上还是子基金超额收益贡献对于基金整体收益贡献大一点。

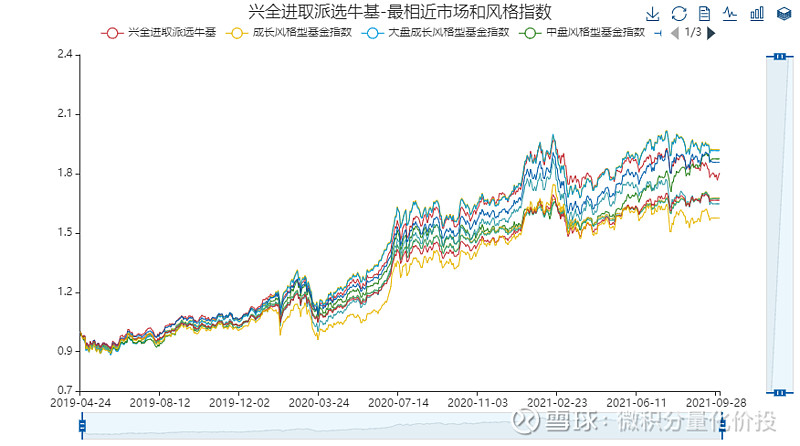

从风格归因分析来看,组合整体偏向于成长风格,而且在大盘,中盘和小盘成长都有一定的风格暴露。

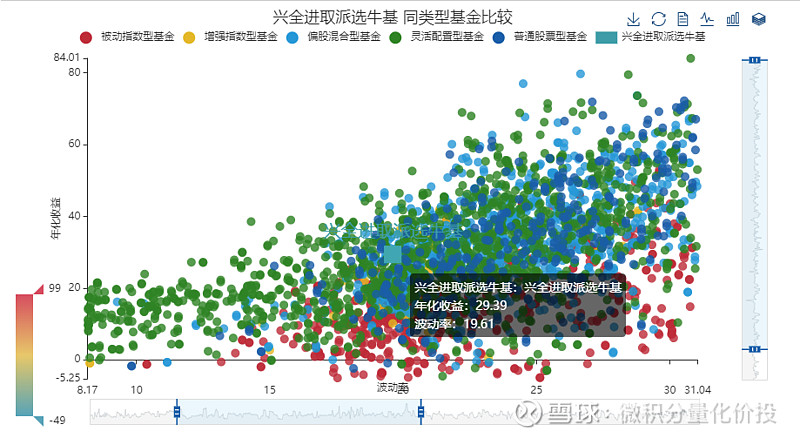

从全市场的收益/风险来看,组合处在比较优秀的水平。

答疑:

可能部分投资者会有的几个疑问:(首先声明,以下观点仅代表自己个人观点,不构成投资建议,同时本文写作过程中也没有接受兴全基金或者其竞争对手任何赞助)

为什么组合业绩最近不行?

放到大的环境下是,整个市场机构化行情,行情和风格变化很快,基金组合调整没有适配这次行情。细分到基金层面,子基金的超额收益下降,同时主理人的最近的组合调仓到目前来看是负收益贡献的,当然不排除后期翻转。虽然最近表现不佳,从长期的组合子基金的超额收益贡献度和主理人的择时判断能力来看,我还是蛮长期看好组合的长期业绩的。

投资者抱怨投资了几个月都还没有赚钱,还亏钱了,准备停止跟投。

这个主要是组合的风险收益属性与投资者的预期不匹配导致的。从下面的评价来看,组合的收益其实主要集中在前5个月份,其余月份基本都是不赚钱,甚至是亏钱的,所以投资该组合其实是需要长期的耐心持有的,当前组合业绩确实最近不佳。

如果还有其他问题,可以在公众号留言或者后台私信我。

分析框架简介

基金组合量化分析框架从以下多个维度,对基金组合产品进行定量化分析:

这里我们重点分析2016年以后的数据。

基本信息

兴全进取派选牛基是兴证全球基金主理的一个积极增值的基金组合。基金的特点是,基本不做择时,股票仓位基本打满,但是会选择兴证全球下最优秀的偏股型基金。

组合介绍

兴全进取派选牛基

l 100%投资于兴证全球旗下主动偏股型基金

l 不做仓位择时,只做基金优选

l 组合不额外收费,所有费用为子基金的各项费用总和

组合主理人

兴证全球基金

组合调仓逻辑

直接参考:【组合解密】兴全牛基组合构建逻辑

1. 首先,基金筛选层面。我们以基金经理投资能力为研究核心,以产品匹配为最终落点。以定量与定性相结合的研究方式。要点是盈利模式是否清晰合理,而且未来是否可持续。

l 定量部分,我们通过公司自研的量化分析研究平台,主要关注基金经理的资产配置能力、行业配置能力、风格属性、个券选择能力、交易模式、业绩归因等多个维度;

l 定性方面主要依托基金经理深度调研访谈,我们通过调研考察基金经理的投资理念、成长轨迹、投资心态、考核方式、选股标准、收益来源、研究支持等维度。

2. 其次,在优选出来的基金里,我们根据对未来市场风格的判断,以中长期的视角看待市场风格。避免配置涨幅过快、估值已经过高的品种;更多的以均值回归的逻辑,布局以左侧为主的投资机会。

3. 另外,在组合构建的方法上,我们倾向让组合的盈利模式多元化,避免集中配置相关性过高的基金。尽量分散配置不同盈利来源的基金,减少组合的波动性,期望构建出波动相对较低的组合。

l 举例来说,池子内若是两只基金的业绩表现都很出色,按理应该给予两只基金较高权重,但若两只的投资逻辑和盈利模式相对类似,我们会综合考虑,在分散盈利模式的逻辑下,可能会降低配置比例。

最后,结合基金产品的运作情况(比如申购限额、封闭/开放期),给定最终的组合内容。

业绩分析

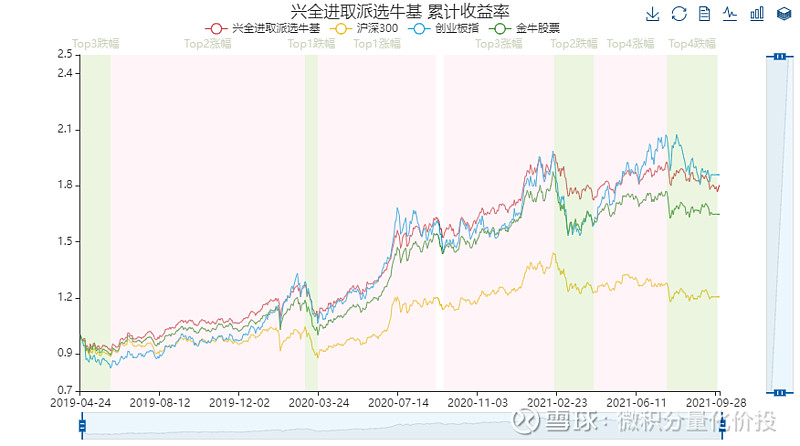

收益走势

单位净值没有考虑分红,累计净值考虑了分红但是没有考虑分红再投资的收益。而累计收益率考虑两者,常用来计算业绩指标。

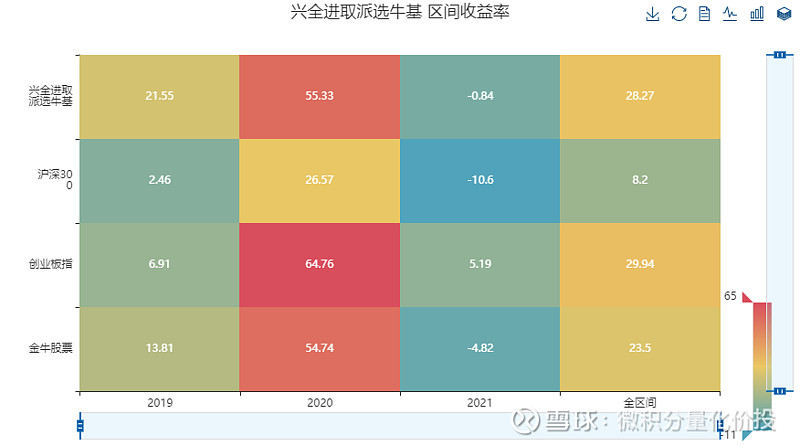

从2019年组合成立以来,组合累计收益基本跑赢了主流的业绩基准指数,大幅度跑赢了沪深300,但是与创业板指差别不大。

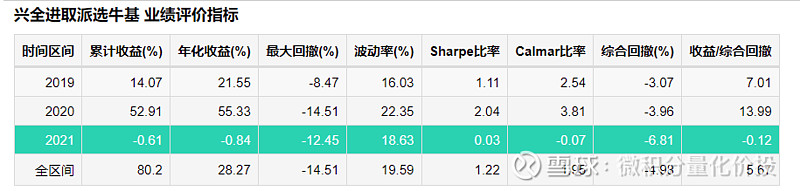

业绩评价指标

业绩评价主要有三个方面:收益率,风险和风险调整后的收益。

收益率,主要包括累计收益率和年化收益率,超额收益率(主要是针对于指数跟踪和指数增强产品)

风险,主要包括波动率和回撤,这里主要参考的指标是综合回撤。综合回撤可以简单理解为区间内的平均回撤。平均回撤既考虑了最大回撤的大小,同时考虑了回撤修复的区间,建议更多的参考这个指标。

风险调整后的收益,衡量的是在承担一个单位的风险下的收益。这里重点关注的是年化收益/综合回撤。

从业绩评价指标来看,全区间年化收益率28%,收益主要集中在2019-2020年,2021年表现整体一般,略微亏损。不过最大回撤比较小,最大回撤发生在2020年。

与同类型业绩基准来看,全区间年化收益率略低于创业板指数,但高于其他业绩基准,同时最大回撤也最小,收益/综合回撤,综合性价比比较高。

从近1年来看,也有类似结论。

不同时间段业绩评价

观察不同时间周期下的业绩表现,判断收益的稳定性。

除了部分年份略微跑输了创业板指数外,其余年份基本都超过了业绩基准。

月度收益率分析

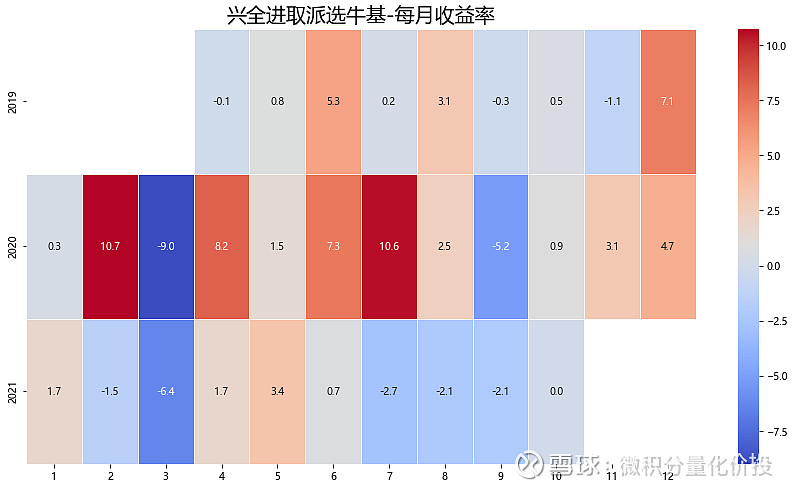

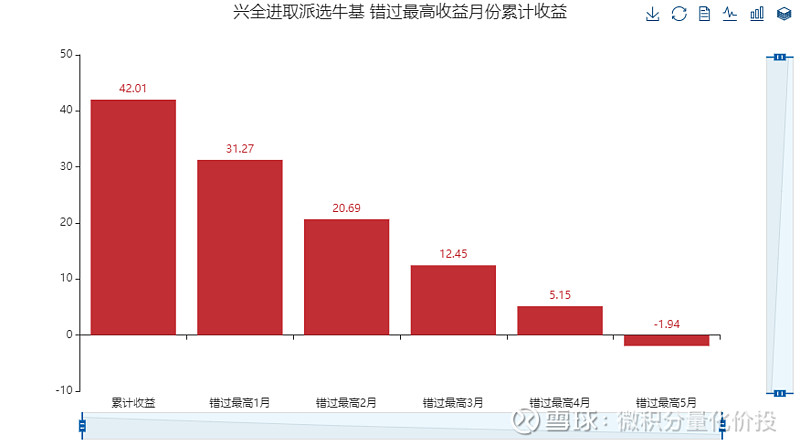

观察收益是否过度集中于某几个月。如果存在收益率过度集中的情况,说明收益率的持续性存在一定的问题,同时也说明了该基金择时的难度,如果错过了收益率比较高的月份,基金收益影响会很大。

从月度收益率来看,月度收益率比较集中,集中在2020年,其余月份比较少。也就是整个组合就靠几个月赚钱,如果剔除了最高5个月份收益之后,整个组合的收益为负。

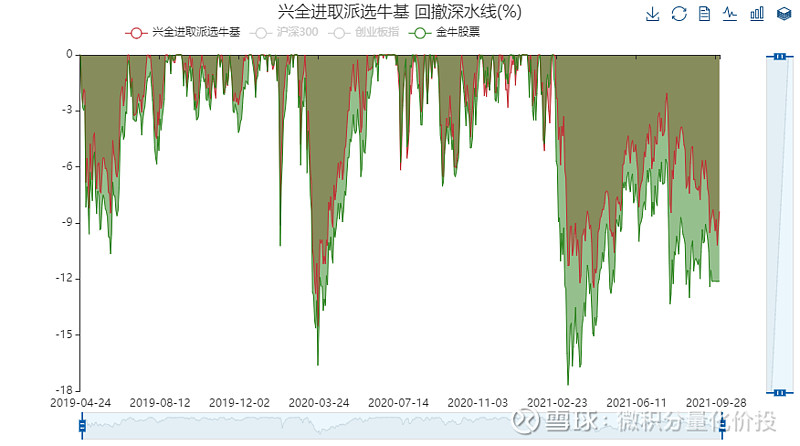

回撤分析

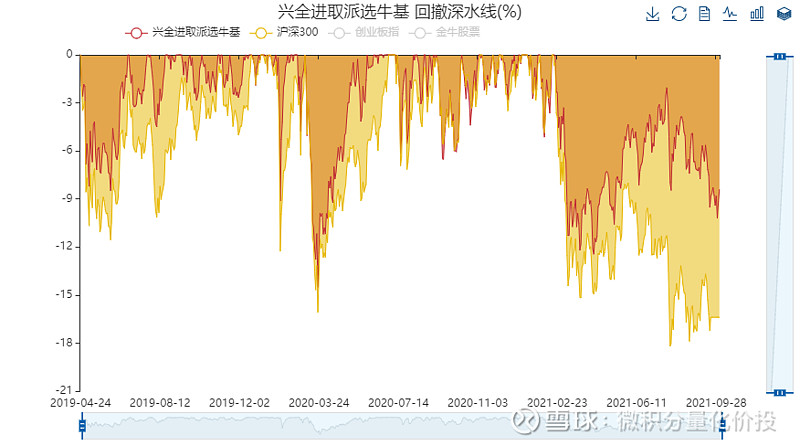

相对于波动率,回撤所表示的风险更加直观。最大回撤,是指过去某一段时间内基金的最大跌幅。可以通过最大回撤与自己预期对比,从而判断该基金产品是否在自己的风险承受能力范围内。

从回撤深水线来看,回撤走势主要与沪深300一致,但是整体回撤幅度比沪深300小很多,尤其在2021年春节深度回调之后。

与金牛股票回撤类似,但是金牛股票回撤相对沪深300要小。

除了2021年春节后的回撤没有修复外,其余历史回撤修复时间都很快,持有体验都比较好。但是也需要注意到组合成立2019年,到2021年2月,基本处于牛市阶段,所以回撤修复快,至于组合长期的回撤控制能力,还可以进一步观察。

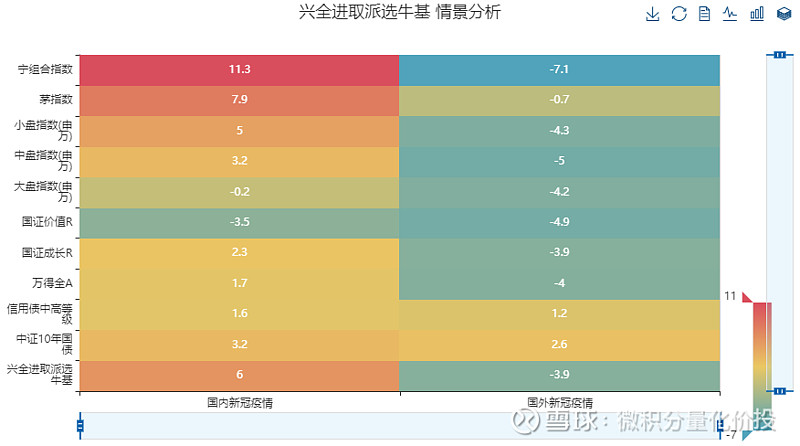

不同市场环境下业绩表现

观察不同市场特征下的业绩表现。(比如国内外新冠疫情,股票顺境,利率债逆境等)

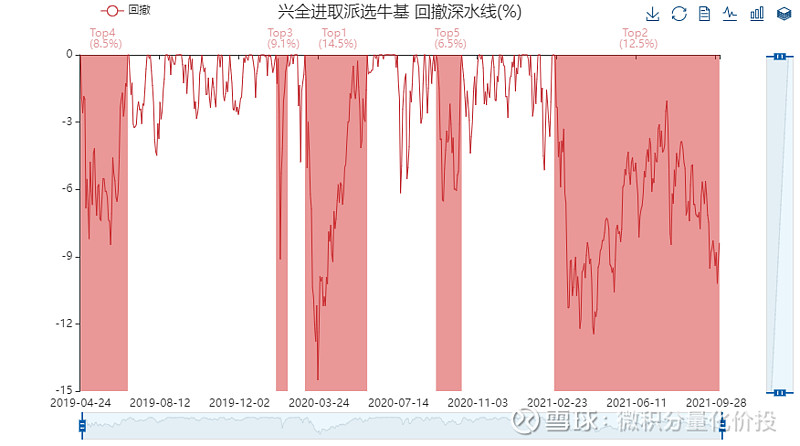

特定事件

比如不同的市场状态,比如2019年A股触底反弹,中美“贸易战升级”,A股熔断等特殊历史事情下的业绩表现。这里只展示影响较大的特定事件下的表现。

整体抗风险能力比较强,国外新冠疫情期间,跌幅相对于主要指数比较下,但是在指数大涨的时候,也能够基本跟得上。

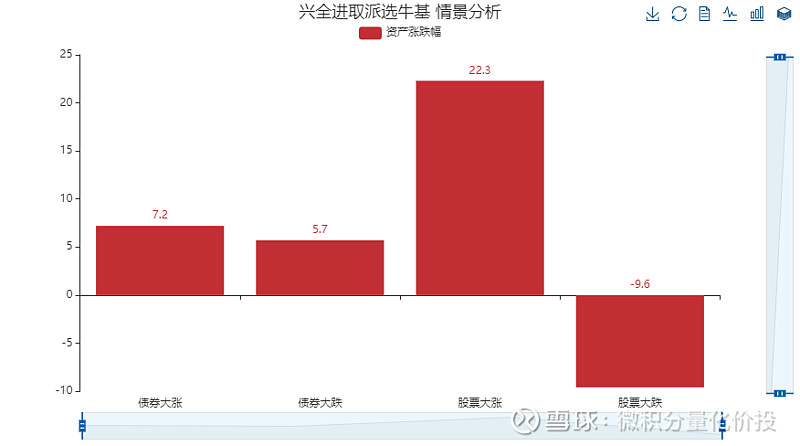

特定市场环境

根据市场业绩表现,将其分解成大涨,大跌的情形,在这些情形下计算基金的业绩表现。从而来判断,基金在不同市场环境下的适应情况。

作为全股票基金组合,主要表现肯定主要依赖于权益市场。

特定市场顺逆境

观察在不同市场顺境/逆境下的表现

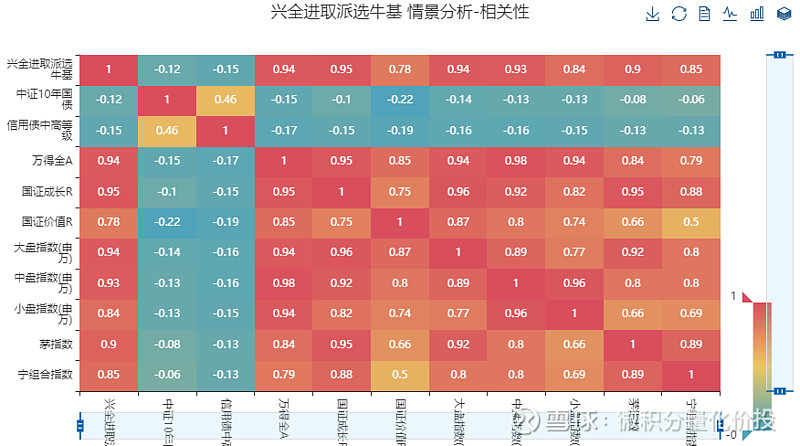

在市场大涨和大跌的时候,与股票市场指数的相关性很大,相关性比较高的是国证成长。

持有体验分析

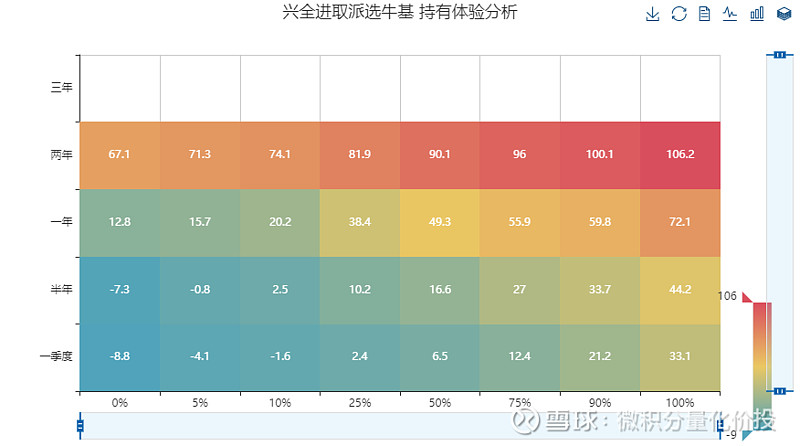

持有体验是指,假设在任意时间点买入基金,并持有一段时间,统计在不同分位数下收益率分布。比如,一季度,25%的收益率是0.6%,表示假设在任意一个时间点买入,持有一个季度之后,有超过25%的概率,收益率会超过0.6%。持有的时间越短,在越小的历史百分位下(比如25%),都是正收益,说明短时间内持有盈利的概率也越大,相对来说持有体验也越好。

整体来说,持有体验比较好,持有的时间越长,盈利的概率越大,幅度也越大,不过需要注意到历史业绩时间比较短。

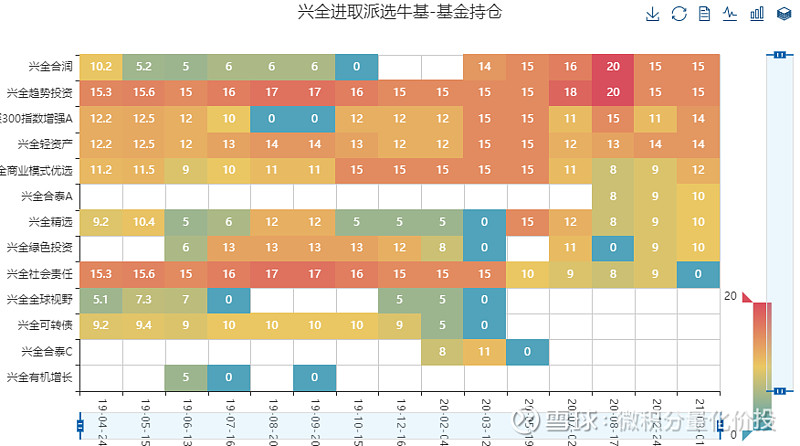

基金持仓分析

分析基金持仓和交易的风格,包括持有基金个数,调仓频率和幅度等。分析基金在基金公司,基金类型和子基金的持仓偏好和收益贡献度,并且重点考察基金组合主理人的基金择时能力。为了计算方便采用的是简单算术收益率,结果会有一定误差。(下同)

大类资产配置

基金组合穿透到子基金的大类资产配置情况,然后再根据子基金的权重汇总,观察组合的大类资产配置。

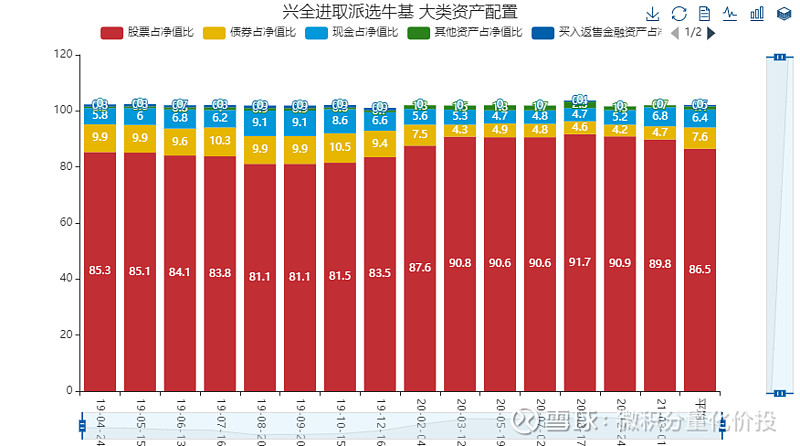

股票占比很稳定,股票权重占很大的仓位。

基金交易偏好

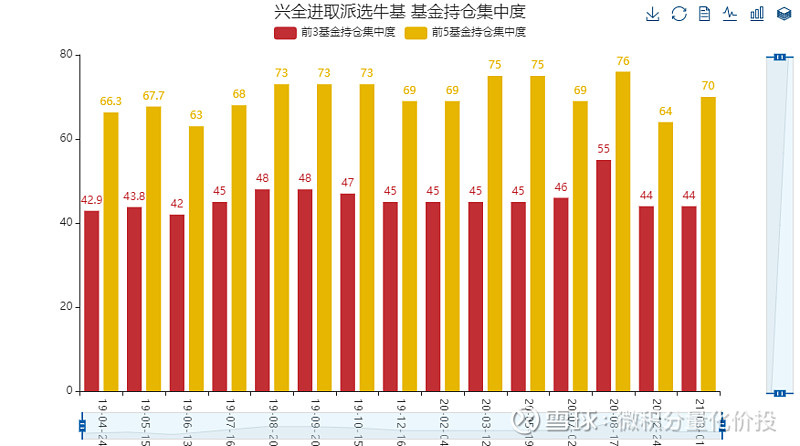

观察基金主理人在持仓基金个数,持仓集中度,调仓频率等。

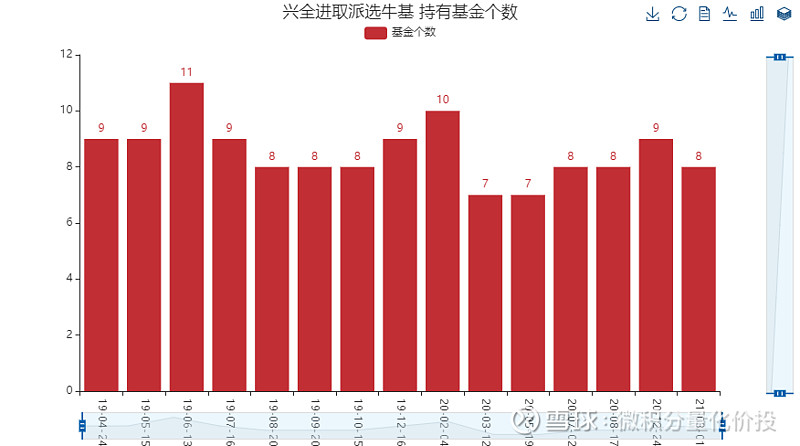

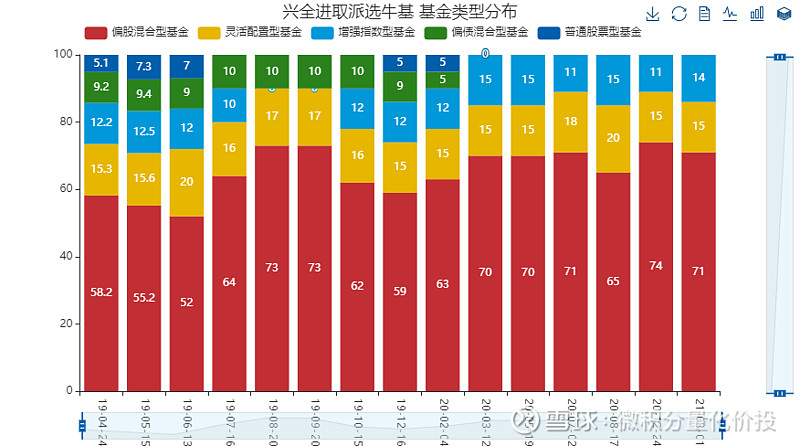

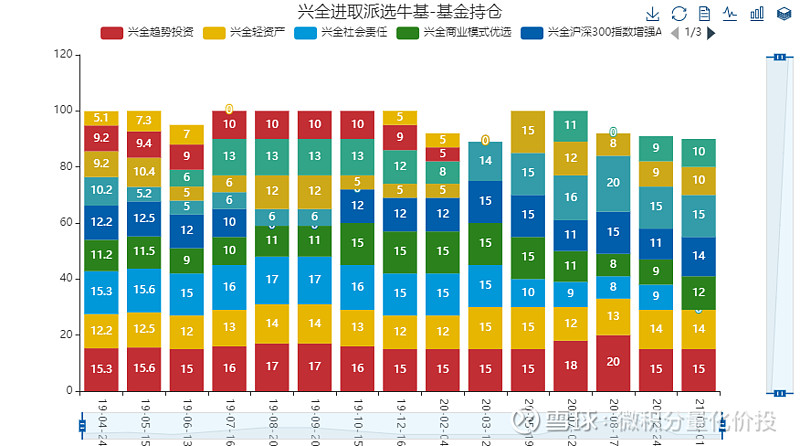

目前持有基金数在8个左右,持有集中度比较高,前5大重仓基金的集中度接近70%。

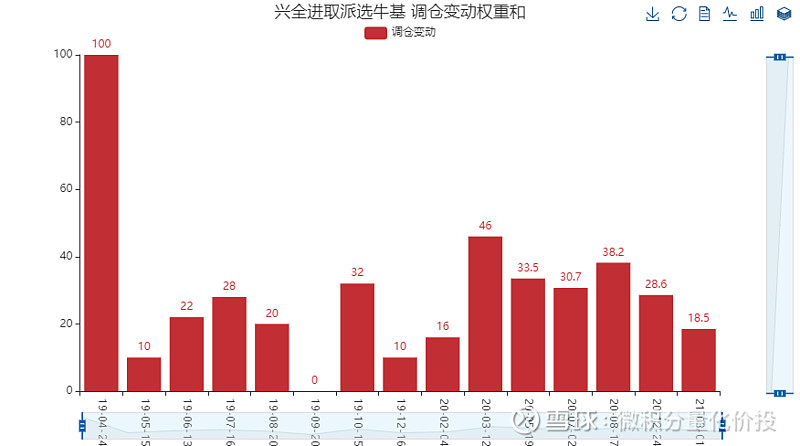

整体调仓次数并不频繁,调仓幅度也不大。

基金持仓偏好

观察基金在基金公司,基金类型,基金风格等的投资偏好,收益贡献度等。

选择的都是兴证全球基金自家的基金。

偏股混合型基金为主。

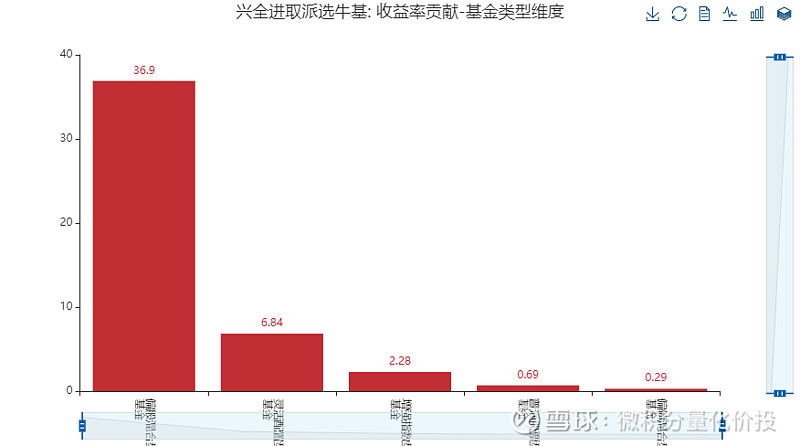

收益贡献也是偏股混合型基金贡献为主,

长期偏好持有基金有:兴全趋势投资,兴全轻资产等。

单个基金的持仓比较稳定,变化不大。

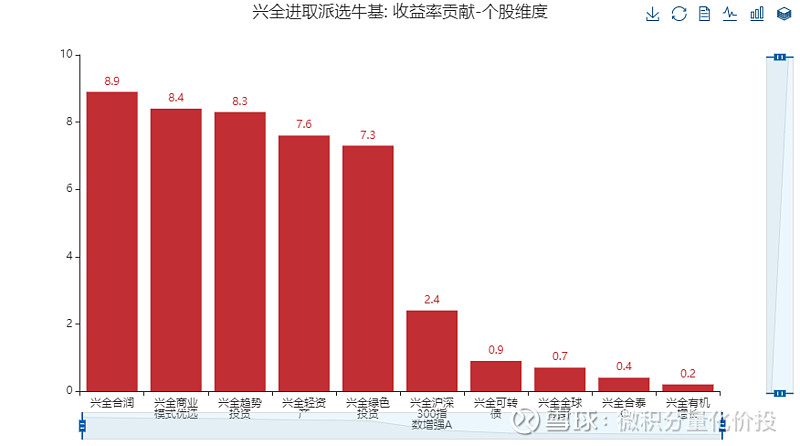

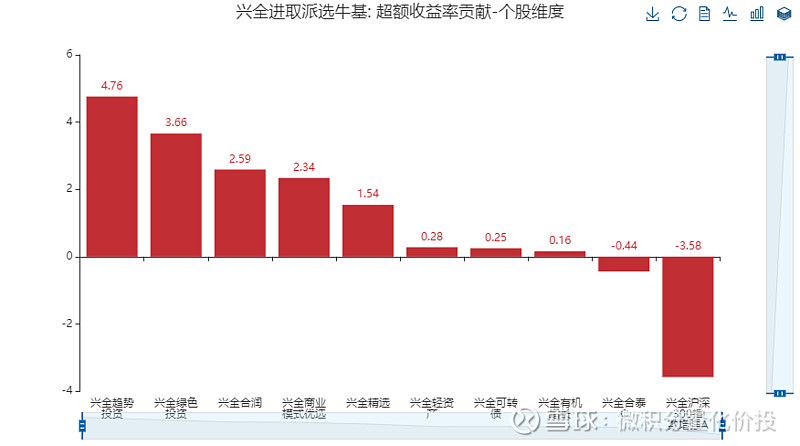

基金选择能力

分析主理人在基金选择方面的能力。观察选择的基金在调仓时间段是否跑赢同类型的业绩基准。

这里我们对于基金主理人高标准要求,选择了市场优秀指数作为业绩基准:

对于股票型基金(股票型基金和混合基金中的偏股偏股混合型基金)采用的业绩基准是金牛股票指数(被评为金牛股票型基金的基金指数,代表了基金市场上比较优秀的基金水平)

对于其他基金,默认采用 中邮理财稳健策略指数(代表固收+基金优秀水平) 作为业绩基准。

注意,如果分类不准,可能造成结果的误差。

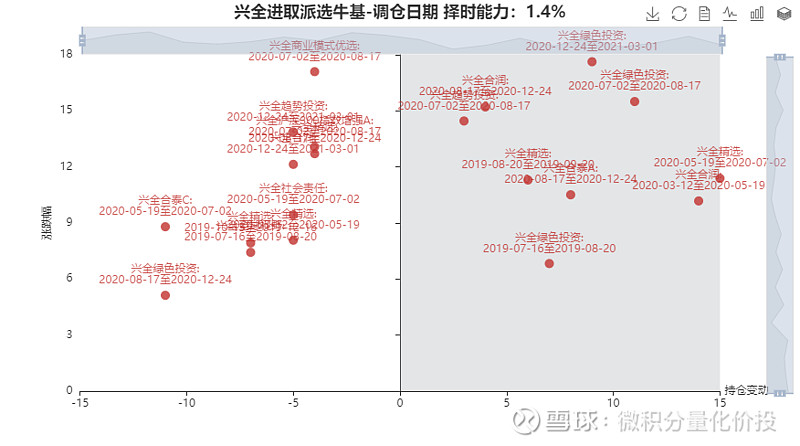

从不同时间来看,整体组合的超额收益率贡献都很不错,基本都为正数。(虽然最近调仓为负数,但还没有下一次调仓),尤其截止到2021年03-01的超额收益都很高。从整体来看,组合主理人有非常不错的基金挑选能力,能够整体挑选到比市场平均水平更好的基金。

从当个基金来看,兴全趋势投资和兴全绿色投资都是比较大的正的超额收益贡献,但是兴全沪深300指数增强A,相对来说拖了很多后腿。

超额收益分布也比较稳定。2021-03-01这个时间段超额收益贡献相对比较多。

如果再细着拆分一下,2021-03-01的超额收益贡献会存在一定的误差,兴全趋势应该是股票型基金,应该采用金牛股票指数,作为业绩基准。如果剔除这将近2个点,超额收益贡献度仍然有将近4点,还是非常优秀的水平。

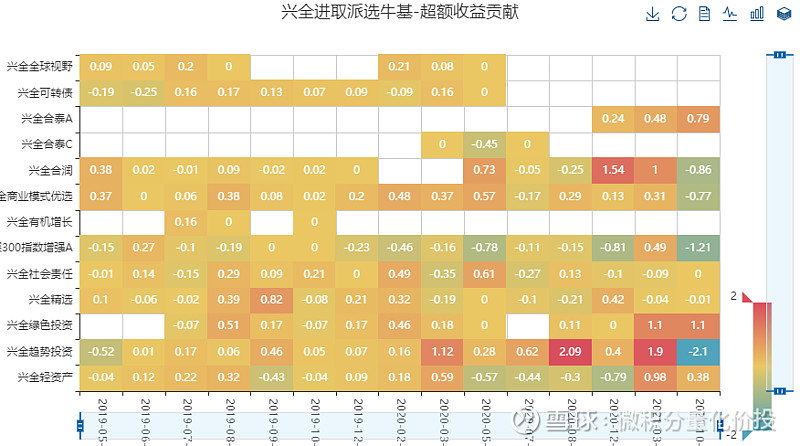

基金择时能力

基金择时能力 = SUM(基金权重的变化*基金收益率)。良好的选股择时能力是指,当基金收益率增加时,增加单个基金的权重,在基金收益率下降时,减少基金的权重。可以通过多个维度去观察基金经理的选股择时能力,比如在特定的时间点和特定的基金。需要注意,因为权重有限,增加了某个基金的权重必然会减少其他基金的权重,所以对于择时能力的评估站在全局的角度做评判比较合适。

组合主理人有一定的择时判断能力。

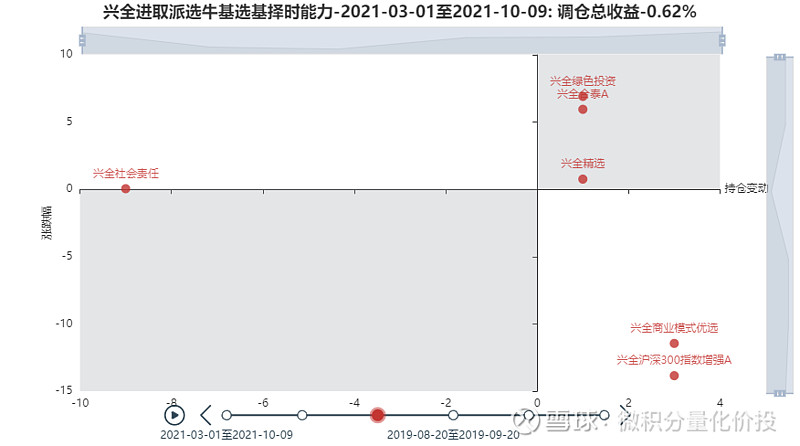

整体来说,择时判断有成功有失败,最近一次从目前来看,是比较失败的。

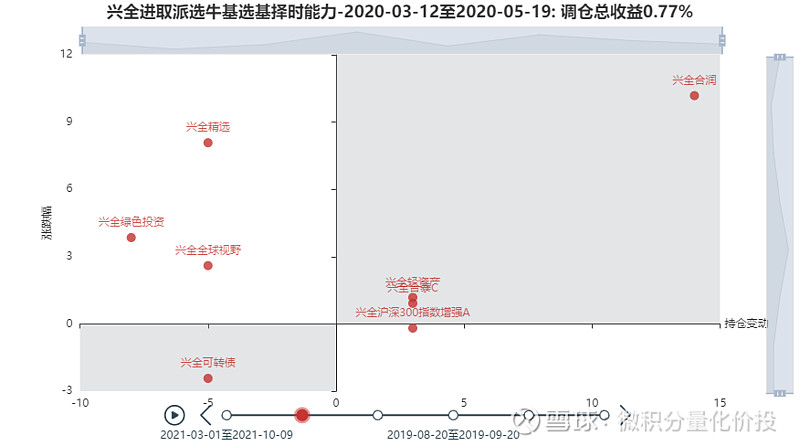

比较成功的案例有:2020-03-12到2020-05-19,减少了可转债的仓位,兴全全球视野等基金,增加了兴全合润,兴全合润有比较大的涨幅。

单从最近一次调仓来看,调仓并不是很成功,增加了兴全商业模式优选和兴全沪深300指数增强A,但是这两个基金的跌幅明显。但这次调仓还没有结束,后续仍需观察。

风格归因分析

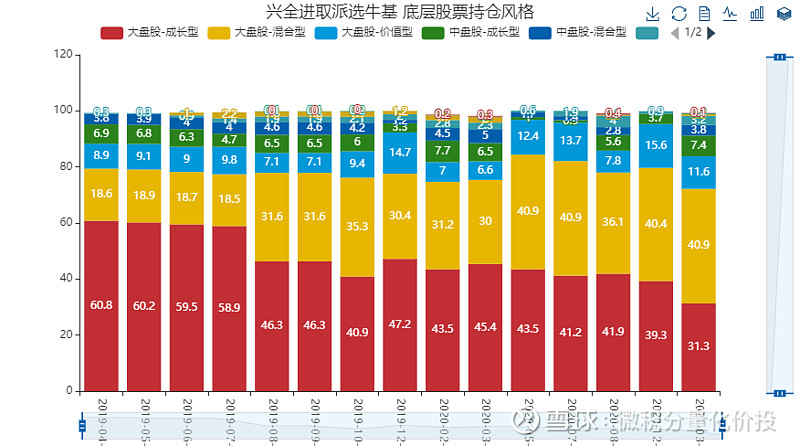

穿透底层基金持仓的九宫格和债券/股票归因分析

股票风格九宫格

穿透到底层子基金的股票投资风格九宫格

从持仓风格来看,大盘成长和大盘混合占绝对主导,其中大盘成长在减少,大盘混合权重在增加。

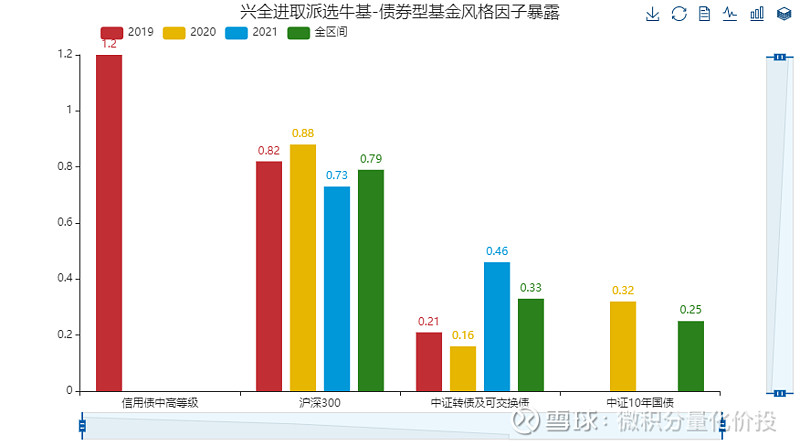

债券风格归因分析

将基金组合历史收益与常见的债券风格进行归因分析,从而判断基金在风格因子的暴露。(模型可能存在一定的误差)

整体模型解释度比较好,从暴露来看,主要在沪深300上有正向暴露,另外在可转债也有部分暴露。这与组合的大类资产持仓配置相符合。

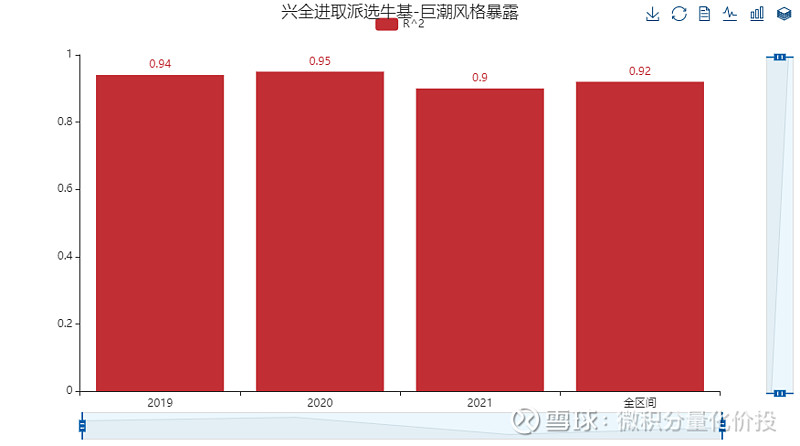

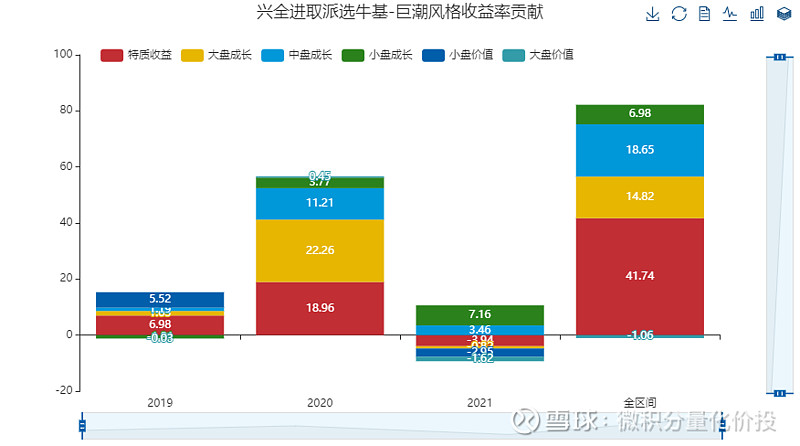

股票风格归因分析

将基金组合历史收益与常见的股票风格/行业因子进行归因分析,从而判断基金在风格因子的暴露。(模型可能存在一定的误差)

模型整体解释度比较好,整体在巨潮大盘成长,中盘成长和小盘成长上有正向的暴露,是一个偏成长性风格的基金组合。

相似产品和指数挖掘

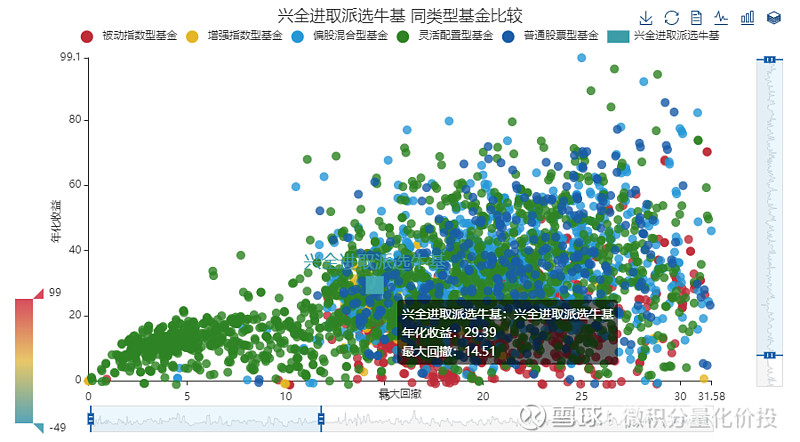

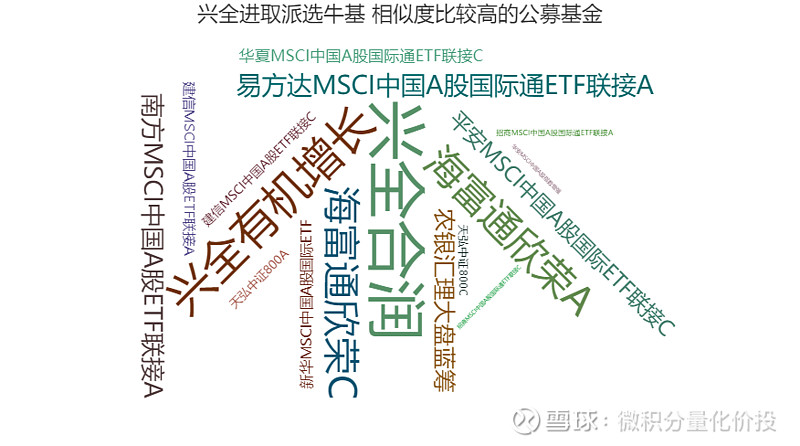

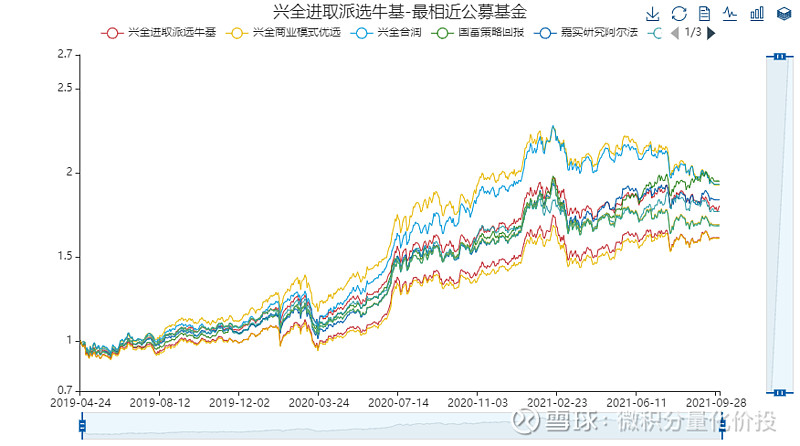

相似基金分析:寻找同类型基金下是否存在表现更好的基金。

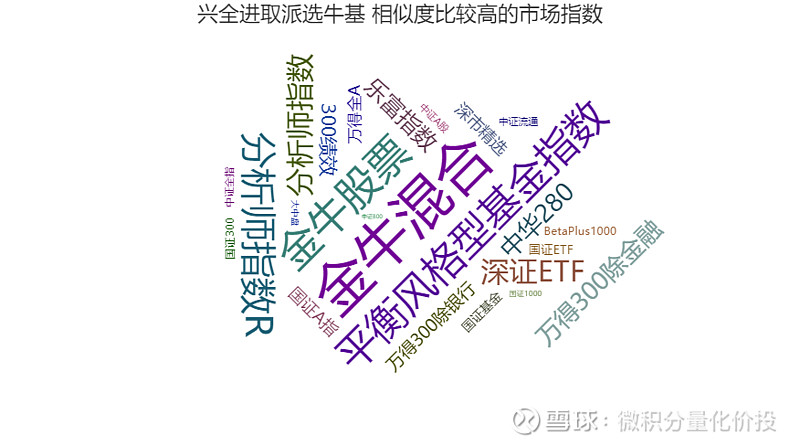

相似指数挖掘:寻找高度相关的市场指数,从而从侧面印证基金的风格。

相似产品挖掘

横轴代表最大回撤,竖轴表示年化收益,最大回撤越小,年化收益越大,说明基金表现越好,也就是,越往左上角,基金表现越好。

从全市场的收益/综合回撤来看,组合处在全市场比较优秀的水平。

相似指数挖掘

寻找高度相关的市场指数。如果存在,可以考虑类似的指数跟踪基金产品。另外也可以根据高度相关的市场走势来分析基金的风格和行业偏好。

精华文章合集

基金组合系列研究

兴全低波动小确幸| 我要稳稳的幸福 |富足人生 | 大成滚雪球组合 | 靠浦哥安稳步步盈 | 华宝五花肉组合 | 绝对收益目标组合

中欧全明星 |交银带飞组合 | 价值五剑(二鸟说)| 泓德长盈组合 | 灰马权益优选(中融基金)| 螺丝钉指数基金组合 | 人民币全球投资 | 华安全垒打

基金研究系列

指数研究系列

#基金创作者激励计划# #雪球星计划公募达人# #基金公司组合初秋品鉴会# @蛋卷基金

@蛋卷指数基金研究院 @零城逆影 @二鸟说 @Alex价值发现者 @银行螺丝钉 @基民的名义 @基尔摩斯 @养基司令 @仓都加满 @股市药丸 @韭菜投资学 @投资眼老A @望京博格 @今日话题 @懒人养基 @兴全掌柜