原创出品:

作者:你赚得多

一位20年以上房产从业经验+A股、港股投资达人,关注我,每天分享多篇房产+财富干货,让你跑赢“同龄人”!

“嘉里建设”作为一家老牌的港资房企,虽然其江湖地位没有“新鸿基、新世界、恒基、长实”这样显赫,但实力也是“不容置疑”。根据其2023年的《全年业绩》,从本人不成熟的角度来看,谈谈他的“喜与忧”。

“喜”的方面:

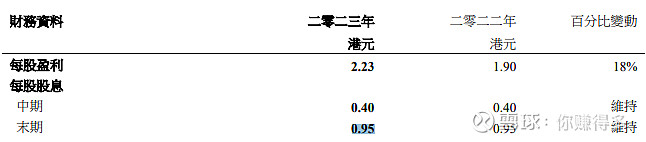

1、“每股派息”保持稳定

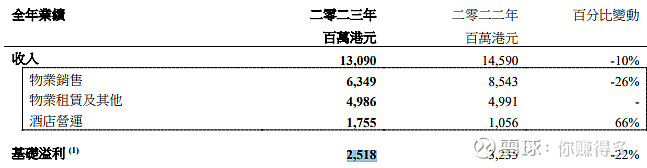

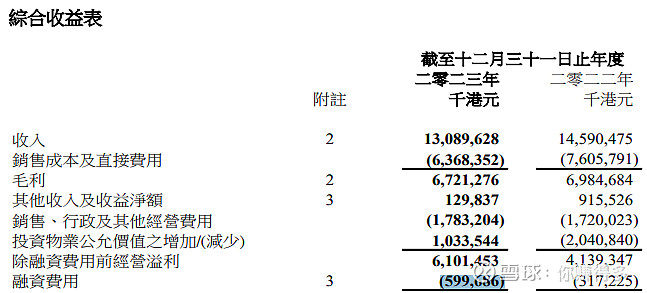

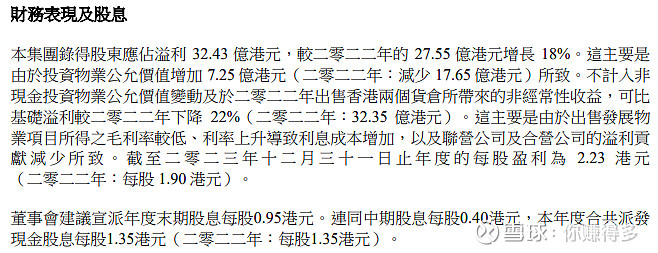

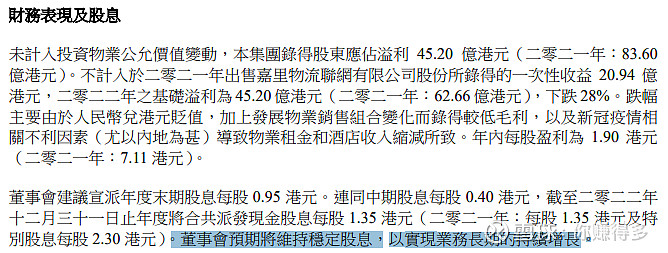

如果单看“每股盈利”增长18%,认为没有增加派息就不应该“炫耀”。但是这个“每股盈利”是含投资物业公允值变动,扣除这个因素,实际股东应占的“基础溢利”是下跌22%,

能维持“每股派息”稳定已经属于“不容易”。同期可以看新鸿基地产,“基础溢利”下跌5.9%,“中期股息”下降24%。

新世界发展,“基础溢利”在上升,但“中期股息”在下降%。

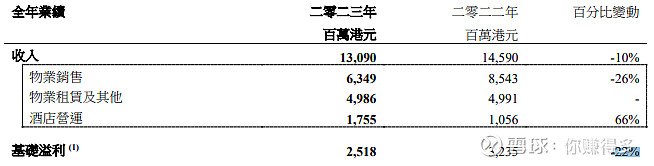

2、毛利率仍在提升

虽然2023年的“营业收入”比2022年要少,但毛利率还出现上升,这点“难能可贵”。

“忧”的方面:

1、归母净利润率继续下跌

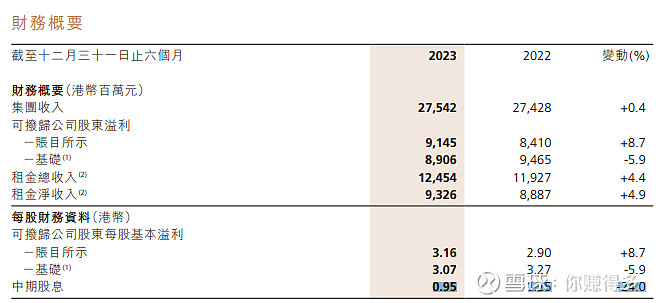

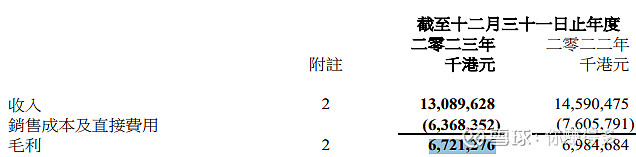

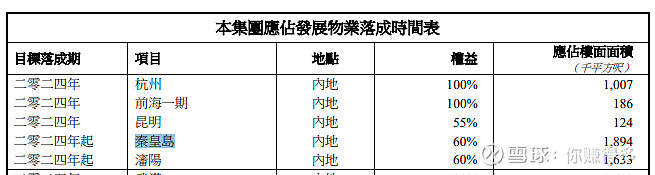

2022年扣除投资物业变动后的核心归母净利润是32.35亿元,营业收入是145.9亿元,归母净利润率22.2%。到了2023年,扣除投资物业变动后的核心归母净利润是25.18亿元,营业收入是130.9亿元,归母净利润率19.2%。虽然说近20%的归母净利润率比国内房企已经高不少,但2024年落成物业中,没有高利润的香港项目,而国内项目有不少来自昆明、秦皇岛、沈阳这些二、三线城市。

在目前的销售环境下,假如没有明显改善,本人对这些项目能取得高的净利润率“持保留”。

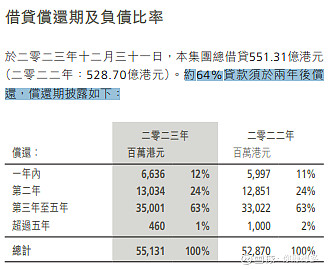

2、资产负债率较高

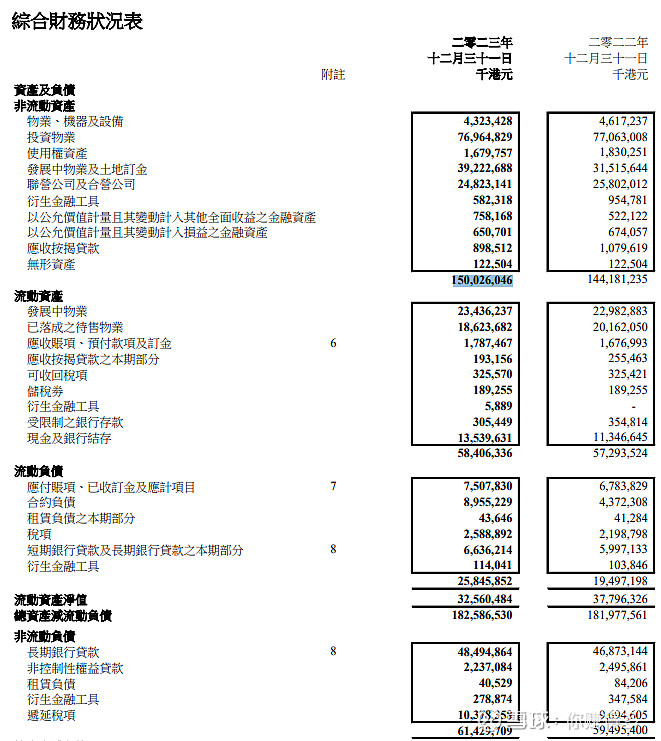

经过合算,2022年的资产是201474759千港元,负债是78992598千港元,2022年的资产负债率是39.2%;2023年的资产是208432382千港元,负债是87275561千港元,2023年的资产负债率是41.9%;

同期的“长实集团”2023年的资产负债率是21.5%;

嘉里建设超过40%的资产负债率,在港资房企中的确不算低。加上美国加息的影响,2023年的融资费用已经比2022年大增89%。2024年美国减息仍没有任何进展,则2024年的财务压力仍然不少。

根据其未来几年的债务偿还来看,2年之后是偿债的高峰期,也可预见未来几年财务费用不会太少。

至于投资者最为关注未来的派息政策,建议可以留意2023年的“主席报告”,

没有对未来的派息政策作进一步说明。而同期2022年的“主席报告”写明:董事會預期將維持穩定股息,以實現業務長期的持續增長。

至于2024年会否由于归母净利润的减少而减少派息,目前仍无法判断。不过对于2024年的展望,嘉里建设自己也预计:不会明显改善,仍将保持审慎取态。

有关本人对“嘉里建设”在2023年之前的更多跟踪(含以下文章,合计共有1篇),也可以链接以下网址(含以下文章,合计共有1篇):

补充说明:

1、以上观点是本人根据公司公告理解而来,难免有所错漏,仅供自己参考。请各位切勿对号入座,更不要作出任何投资决定!如有违反,风险自担。

2、“赠人玫瑰 手有余香”,如果本文对你有所帮助,欢迎转发、评论、点赞。

$招商蛇口(SZ 001979)$、,$顺丰控股(SZ 002352)$、$万科(SZ 000002)$、$保利发展(SH 600048)、$华润置地(HK 01109)$