$碧桂园服务(06098)$ 点评:1、营收426亿,同比增长3%;核心净利润39.39亿、下降22%,经营性现金流46.15亿(去年是33亿);分红率25%,分红10亿人民币、每股大约3.3港币;在管面积9.56亿、收费面积16.33亿、现金和等价物129亿+金融资产8亿+43亿长期投资=180亿、基本上同上半年没什么变化(2023年发放股息和回购消耗了15亿)。

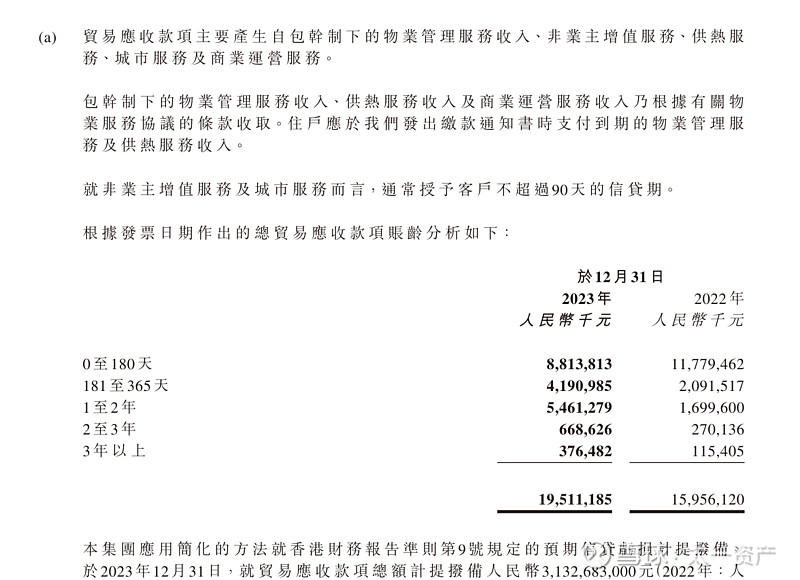

2、整体上跟预告差别不大、没有特别超出预期的不利因素,核心问题还是应收账款,过去一年,贸易应收账款增加了35亿、剔除减值25亿(关联方减值22亿,第三方减值3亿),还增加了10亿,从153亿增加到163亿,其中关联方应收款减值22亿、还剩下8亿。

营收增长3%,正常情况下贸易应收款增加3%才是良性的,即增加4.5亿,实际上增加了35亿(贸易应收款增加35/153=22.8%,这还是在之前贸易应收款超额的基础上)!

所以,整体来看,目前163.5亿的贸易应收款还有继续减值的风险(其中包括关联方的8亿应收款、今年还会继续增加,但额度会有限)。

更关键的是,应收账款的账龄结构发生了严重恶化,180天以内的应收账款减少了30亿、正常情况下这部分应收账款应该随着营收增长而增长,一年以上的达到了65亿的规模,超过110亿的应收账款都超过了180天、180天以上的账款增加了65亿(重点),按照碧桂园服务提供的政策,碧桂园服务的贸易应收款的账期不应该超过180天。

3、所以,碧桂园服务现在最大的问题就是贸易应收款的问题,如果贸易应收款持续减值,未来肯定会侵蚀掉现金和利润的。