文|郭鹏 编辑|刘狄

6月16日晚间,极兔速递向港交所递交招股书。这家在近两年迅速崛起的快递公司,终于揭开了神秘的面纱。

极兔速递以国内快递市场搅局者的身份出现,打乱了快递江湖,凭借深厚的资本实力,从藉藉无名变身为知名快递公司。价格战、收购百世快递,都是其带到世人面前的符号。

但在这背后,公司目前依然没有盈利。另一个现实是,此前巨大的投入或许还不够多,与快递同行尚存差距。在如今的环境下,极兔速递能否上市募集到充足的资金,来继续投入追赶同行们的脚步,是一个挑战。

融资55.7亿美元 步步高系揭面纱

与其他快递公司业务发展先国内后国外不同的是,极兔速递是一家先在国外成立发展,后进入国内的公司。

极兔速递于2015年8月,在印尼成立,随后业务扩展到越南、马来西亚、菲律宾、泰国、柬埔寨等东南亚国家。2020年,极兔速递业务来到中国,并在2022年扩展至沙特、阿联酋、墨西哥等国家。

2017年7月,公司开始首轮融资。截止到目前,该公司共完成7轮融资,规模达55.7亿美元。其中,C1轮融资规模最大,达20.8亿美元,平均每股价格约为14.1美元。

该公司还吸引了诸如腾讯、博裕、高瓴、普洛斯、红杉、顺丰、招银国际等知名公司参与投资。除了创始人李杰持有的JumpingSummit持有11.54%股份外,腾讯凭借6.32%的股份排名第二,而同行业的顺丰持股比例为1.54%。

极兔速递不仅吸金能力强,花钱收购扩张的能力也是令人侧目。

为了扩大国内快递网络,提高营运能力,极兔选择收购国内快递公司。2021年10月,该公司以7.16亿美元的价格收购百世快递中国。2023年5月12日,其又以11.8亿元的价格收购顺丰控股旗下的丰网信息。

在进入国内时,极兔速递被称作步步高系的公司。加盟商多为原OPPO代理商,与步步高创始人段永平颇为有些关联的拼多多也为其发展提供了帮助。步步高系公司包括小霸王、步步高、OPPO、vivo等。

招股书也透露了其与步步高系的关系。

李杰曾在OPPO工作超过15年,负责领导其在印尼、新加坡、马来西亚、日本等地市场的扩张。非执行董事郑玉芬和廖清华均在广东步步高电子工业有限公司,有长时间高管任职经历。此外,执行总裁樊苏洲也曾负责OPPO在江苏的推广,以及担任印尼西爪哇区域总经理。

此外,OPPO创始人陈明永也是极兔速递的投资人,他与妻子持有股份数量达7亿股。

三年亏损22亿美元 国内每单亏0.36元

在国内,极兔速递的发展速度可以用疯狂来形容。2020年,其在国内仅用了10个月就将单量稳定到2000万以上。而顺丰、通达系快递公司均花费了10多年才完成这一目标。

按包裹量统计,极兔速递是东南亚排名第一的快递运营商,2022年市场份额达22.5%。在国内,其在2022年处理的包裹量达120亿件,市场份额达10.9%,排名第六。

2022年,公司的国内业务收入为41亿美元,占比56.4%,东南亚业务收入23.8亿美元,占比32.8%,其他收入占比10.8%。

招股书显示,其是东南亚及中国唯一一个成功大规模采用区域代理模式的企业。该模式特点在于快递网络中的分拣和干线运输,由总部和区域代理运营。快递揽派件由区域代理或网络合作伙伴管理。而通达系的网络合作模式,快递商负责分拣和干线运输,网络合作伙伴负责揽派件。

业内人士表示,这种模式国内快递公司也使用过。由于总部没有足够的钱去拿地建设运营转运中心,就让有实力的加盟商去投钱做转运中心,租赁地块,设备是加盟商买的或者跟总部一起合资买。

2020-2022年,极兔速递包裹量增长迅速,分别为20.8亿、83.3亿和120.3亿件,增长率分别为300%和44.3%。其营收分别为15.4亿美元、48.5亿美元和72.8亿美元,增长率分别为216%和50%。

但是增长迅速的另一面是极兔的亏损。为了抢夺市场,极兔曾发起价格战,在义乌甚至打出0.8元发全国的价格,以至于引发各家快递公司的联合绞杀。

2020-2022年,极兔速递国内毛亏损分别为5.77亿美元、12.2亿美元和6.65亿美元。

同期,极兔速递的毛亏损分别为6.06亿美元、16.5亿美元、13.9亿美元;经调整亏损分别为4.76亿美元、9.11亿美元和7.98亿美元。此外,其近三年资产负债率颇高,分别为138.8%、201.4%和184%。

广科咨询首席策略师沈萌表示,极兔虽然存在账面上的资不抵债,但里面也有会计处理方面的原因。例如,很多融资的优先股、甚至是期权等都会被列为债务,但这类债务如果完成上市后,就可能进行会计调整,所以账面负债率高并不真实反映其实际负债压力。

相比于国内亏损运营,其东南亚市场的表现更为出色。2022年,东南亚市场平均每个包裹的收入为0.95美元,平均成本为0.76美元。

上述业内人士也认为,极兔速递的海外业务更值钱,大部分市值由海外市场表现来支撑。

现金不足 固定资产规模落后同行

烧钱扩张的另外一个影响是,极兔速递仅靠融资吸引资金,现金储备开始减少。

目前,极兔速递的业务开展,尚不能让资金回流。2020-2022年,极兔速递经营性现金流净额连续为负,分别为-1.55亿美元、-9.67亿美元和-5.2亿美元。叠加投资扩张的影响,仅靠融资的极兔速递,2022年现金及现金等价物规模为15.04亿美元,同比下降28.5%。并且,该现金规模低于17.3亿美元的流动负债,现金偿付债务能力略显不足。

与其他快递公司对比来看,极兔速递仍然需要大量投入来进行扩张。

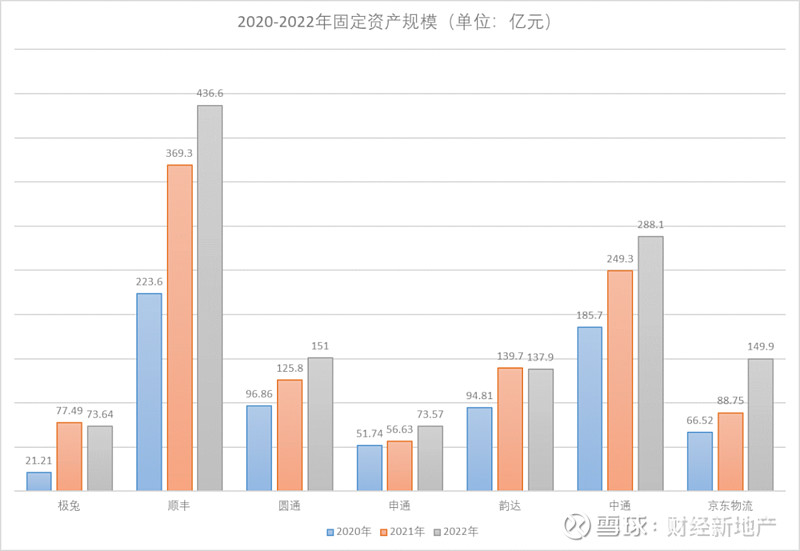

目前,极兔速递在国内共有81个转运中心、2500余条运输路线以及2850辆汽车。转运中心数量低于中通与顺丰,略高于圆通、申通和韵达。车辆数量与其他快递公司差距明显,运输路线也与中通和顺丰有所差距。

近几年,在固定资产投入方面,各家快递公司增长幅度均比较明显。而极兔速递在这方面反而在2022年放慢了脚步,还略有下降。从总量来看,极兔速递10.52亿美元的规模,仅与申通基本持平,远远落后于其他企业,赶超难度不小。未来,极兔速递尚需不菲的资金,来追赶同行的脚步。

极兔速递也表示本次上市融资用途包括升级设备,扩大自有车队,增加运输线路、拓宽转运中心及仓储网络等。

沈萌表示,而目前极兔仍处于快速扩张、扩大份额的阶段,仍需要保持“烧钱”实现高速成长,还未到注重收益结构平衡的时候。只要极兔仍然能够保持高成长,而实际负债压力在可控范围内,上市的阻力就不大。但在当前经济和竞争环境下,譬如电商增长放缓,如何能让投资者为极兔的计划买单,或许才是IPO最大的瓶颈。