下文中所提到的回报率如无特别注明,指的是指数的回报率,金融史证明股票投资组合长期看不仅风险不高而且回报惊人,不仅大幅跑赢各类债券,也跑赢房产及黄金,这其中还爆发了两次世界大战,情况遭到危及到人类存亡的地步,但也没有改变这一长期趋势。

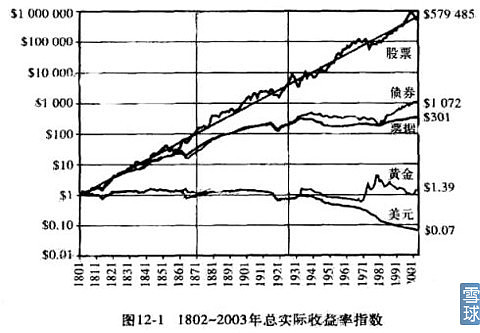

让我们从新温*下列数据:1801年一美元投入股市,并且一直持有不作任何操作至2001年,二百年后这笔投资己变成七五万五千美元,而同时把这一美元投入债券和国库券,二百年后只有三百到一千一百美元,投入黄金二百年后只值1.95美元,而什么都不投入,这一美元的购买力只有原来的0.06,尽管过去二百年来,经济,社会和政治环境发生了很大改变,但在所有的主要年份里,股票的实际年均收益率保持6.6%~7%之间,而且长期内相当稳定,(数据来自于股市长线法宝)如图:

以上是美股的数据,很多人一定不以为然,认为这只是因为美国从一个中等国家一跃成为世界霸主造成的个案,那么好吧,根据伦敦商学院教授迪姆森和保罗.马什以及伦敦股市价格数据库主管麦克.斯汤顿的研究可得出如下结论:股票业绩优于债券和国库券的理论在美国以外的16个国家,同样得到了验证……每个国家的股票回报率都优于债券回报率(详情参见《乐观主义者的成功:101年全球投资回报率》一书)

为什么会出现这样的情况呢?我们再看下列数据:欧美主要股市市场历史的平均增长率约为6.08%+3.27%的股利年净收益率+1.26%的估值变化收益率=10.85%的年化投资收益率,平均资本收益率约为9.5%(长赢投资数据)几个重要指标都高于债券的回报率是巧合吗?

不是这样的,是经济规律和市场自然调整的结果。天下熙熙,皆为利来;天下攘攘,皆为利往,所谓杀头的买卖有人做,赔本的生意没人干,资本都是逐利的,如果一个行业收益太低就不会有人再去投资,原先的企业也会找机会退出=竞争减小=利润率回升,同理如果一个行业前景很好,利润率太高,必然导致各类资金蜂拥而至=让竞争加据=利润率降低。也就是均值回归,而投资实业的利润率如果小于7%就没人干了

而作为生产要素之一的资金来源债券的利率一定会低于企业的净利润率,因为从事商业活动的资本是逐利的,也是最聪明的,如果借贷的利率高于企业的净利润率,傻子才会去借贷,不净钱还倒贴自己的利润谁会去干呢?

现在经济国家,财富的创造者的主体是公司,国家的税收主体也是公司,而国债的偿还主要靠税收,这决定了国债的收益率一定会低于企业债,更低于企业的平均利润率,当然我国民间大量存在高利贷的市场,利率远远高于企业的平均利润率,但利率高于企业利润率要么市场很小,各类短期过桥配对资金需求,要么风险很大,一部分快要倒闭企业的饮鸩止渴,或是恶意诈骗,根本没准备还,这些都不是资金运转的常态,

黄金很少消耗,而且不断开采,造成世界黄金的总量不断增加,虽然总的财富也在增加,但二者抵消,造成持有黄金只能抵御通货膨胀,只能保值而不能增值

房产土地分两大块,一块商用部分,包括土地,厂房,门面,写字楼。这些也是生产要素之一,资本是逐利的,这决定了这部分房产,土地的长期的收益率必然低于企业的平均利润率,这和债券收益率低于企业平均利润率一个道理。另一块是住宅,而住宅的收益率短期受制人口,城镇化等多重因素,但长期必然受制于全社会的收入增长水平,虽然企业收入的来源于净利润(这一块是最高的),但大部分的购房者主要是工资等各类劳务(包括脑力劳动)收入,而这一块的增长必然低于企业平均利润率的增长,因为资本都是逐利的

那么,股市的长期较高的回报主要来源于那里呢?从欧美主要股市市场历史的平均增长率约为6.08%+3.27%的股利年净收益率+1.26%的估值变化收益率=10.85%的年化投资收益率这一数据中可以看出股票投资收益中的绝大主要部分是企业成长和分红。而估值变动只占其中很小的一部分,这是投资的本源。

或许有人会说,这是过去的数据,是经济由初级向高级迈进的结果,未来企业未必会有这么乐观的成长,阐述这个问题要从现代市场经济制度说起,自从现代意义上的纸币问世以来,发行低币的各类政府,为了解决各类经济问题,增强经济的活力,转移各种矛盾,解决就业,民生等问题,必然发展经济,造成货币不同程度的超发,其结果就是实际的通货膨胀必然发生.

同等规模(数量)的商业活动或产品,随着时间(通货膨胀)的流逝,必然变的更贵,而前文说过,资本都是逐利的,企业的利润率必然维持在大致水平,通货膨胀必然造成企业的销售额增加,而大致的利润率自然造成企业的利润成长不会低于社会的通货膨胀率(大致在3%至5%之间),这是企业最基本的成长,加上劳动生产率的提升,科技进步,新产品新需求的出现,生活变的更好,需求的商品更多,以及人口的增加,共同组成了企业成长的多重因素。

这些因素当中,除了人口增长这一因素,未来有较大的不确定外其它因素在长期看都是成立的,所以除非市场经济这一经济制度消亡外,企业以一定速度的成长在相当长的时间都是确定。也就是说在未来相当长时间,股票的回报依然会大于债券,地产等各大类资产。

说了这么多和大多数人的感受是不一样的,股市风云变幻,极易亏损,现实中在股市中赚钱的人并不多,远远少于亏损的人也印证这一观点,是什么原因呢?要阐明这个问题,先看一组数据。美股在1966至1981年,长达十五年左右的投资回报率不佳,仅为-0.4%(股市长线法宝),这是怎么回事呢?不是说股票的长期回报率非常稳定,以接近7%的速度上涨吗?

分析历史数据我们可知,在这十五年中,股市的估值一直下移,十五年估值向下跌了70%多,刚好抵消了企业成长的那部分业绩,但是估值变动是有大致规律(五至五十倍之间),单边的走势是不可持续的。

然后1982至1999年的大牛市,因为估值向上变动,加上企业的成长,给投资者带来了13.6%的平均回报率,这个数字是历史水平的两倍(其中的一半收益来源于估值的向上修复),这一时期内超高的股票回报率,刚好弥补了在1966至1981年十五年内的低回报率带给投资者的损失。如果把两者累加,那么这三十年的收益率正好等于历史平均收益率。

《乐观主义者的成功》一书中还提到了,随机漫步假设,也就是说短时间内股票的收益是有可能低于债券,但只要持有时间超过二十年以上,那怕当初在行情的顶峰购买也一定会战胜债券。

如果投资者买入一只股票或组合,然后持有多年,最后以同等的估值卖出,那么他的获利水平,正好等于企业的成长加分红的回报(长期低估因为分红加仓的复利因素使回报率大于长期高估的回报,《投资者的未来》一书中有非常祥细的表述)。

但是引入估值改动这一变量后,股票的收益率变得复杂的多,估值的变动可以在中短期(十年以内,最长的是十五年)抵消企业的成长,让投资者看对企业,但不赚钱甚至赔钱,而且低估和高估可以长时间维持,让投资者产生错觉,而错误操作,最后赔钱。

可见我们要规避的是大周期的估值下杀造成的收益不佳,而要牢牢抓住大周期的估值向上加上企业成长的双重因素叠加产生的高额回报。如上文所提1982至1999的那一段高回报就是我们需要好好把握的。

投资的两大变量是估值和企业成长。那么造成投资被动局面的二大原因,一:估值的向下修正,而这一块需要企业多年的成长作对冲,可见高估值购买企业是不可取的。二:企业业绩的倒退,投资回报的关键来自于企业的成长,如果企业业绩发生停滞或下降必然不会给投资带来好的回报

要回避上述被动局面必须遵循以下几点:一安全边际,不低不买。规避估值下杀的风险。二能力圈,不熟不作,规避认识上的风险。三护城河,回避竞争的风险,保证成长

网上曾经有一个关于市场最佳策略的帖子《寻找皇冠上的钻石》写的非常好,作者把全球主要股市的历史数据用工具进行筛选,得出波动性强的市场,12倍估值买入,20倍估值卖出是一个不错的策略,因为这个区间出现的次数最多。但是皇冠上的钻石的最估策略却是,非常低的估值买入,持有时间越长,最后在高估区域卖出,回报越高,这一策略应用于所有的市场,无论是波动性强还是波动性不佳都可以适用。

对普通投资来说指数化投资是很好的投资策略,但想必有很多投资者看不上这区区6%至8%的回报率吧?但是想要超越指数几个百分点,甚至想要20%以上的复利收益是相当困难的

我们来看看获得高收益的实现路径,企业的平均成长大概在7%左右,就算像中国这样的高速成长的经济体,企业的平均成长也不会超过10%,要想获得高回报只能优选,找到那些高速成长的企业,但市场给予这样的企业估值都比较高,明朗的发展前景并不意味着能为投资者带来明显的盈利。或者选时,在估值很低有充分的安全边际下选择能达到平均成长以上的企业。投资获得高回报的关键是找到成长超过企业平均成长速度,但因为种种原因,被市场忽视,一直被压制在极低估值的企业。正如西格尔所言股票的收益不是来源于企业的成长而是来源于企业成长与市场期望值的差额。

一些择机投资者总喜欢吹嘘他们曾在2007年六千点,2009年三千点以及去年五千点及时出局。但是因为A股牛短熊长的特点,只在单边大牛市持股的策略,必然造成持股时间不长,而无法获得企业成长的收益,只获得了估值提升的收益。因此,在高点出局的投资者的收益并不一定大于那些在低估区域购买并长期持有的投资者的收益。

个人认为投资难点是发现拥有良好商业模式,竞争优势明显的明星企业并在有足够安全边际的低估区域买入,完成这些己经成功了一大半,至于高估是一定会到来的,就像寒冬过后必然迎来酷暑一样自然,而且高估来的越晚,对我们越有利,有很多人对巴老持有一些投资品种的超长期策略在经历多个牛市顶峰明显高估都不卖出颇有微词,其实巴老的这一作法和美国的高额资本利得税有关,我们是不需要效仿的,但巴老即使不作波段,回报率也是非常惊人的,在某种意义来说,低估买入优质资产的时候,收益己经是确定的了

@今日话题@东博老股民@邢台草帽@HIS1963@我是腾腾爸@陈绍霞@价值at风险@草帽路飞@处镜如初@那一水的鱼@唐朝@黄建平@最后遇到你

$贵州茅台(SH600519)$$格力电器(SZ000651)$$双汇发展(SZ000895)$$东阿阿胶(SZ000423)$$川投能源(SH600674)$$兴业银行(SH601166)$$浦发银行(SH600000)$$招商银行(SH600036)$$上证指数(SH000001)$