点击蓝字关注我们

大浪淘沙始见金

报告摘要

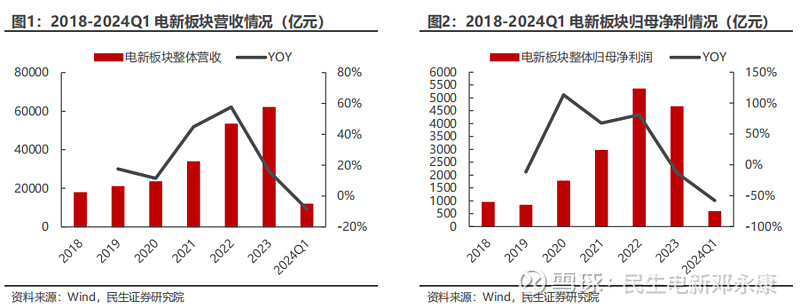

■ 电新板块整体业绩表现承压。电力设备与新能源板块中我们共统计了276家A股/港股上市公司在2023年与2024年一季度的经营情况,2023年板块共实现营收61878亿元,同比增长16.14%,归母净利润4652亿元,同比下降57.81%;2024Q1板块共实现营收11791亿元,同比减少8.37%,归母净利润581亿元,同比减少57.81%。

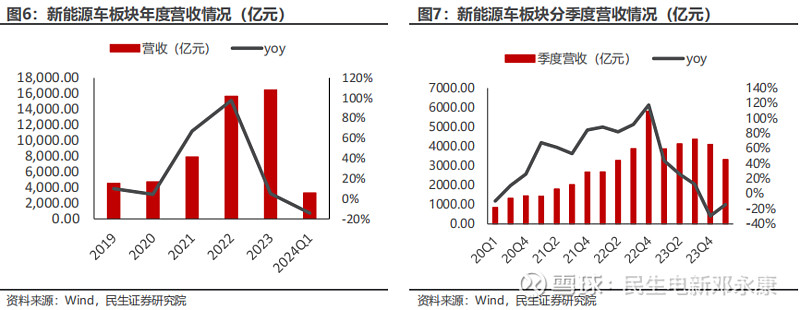

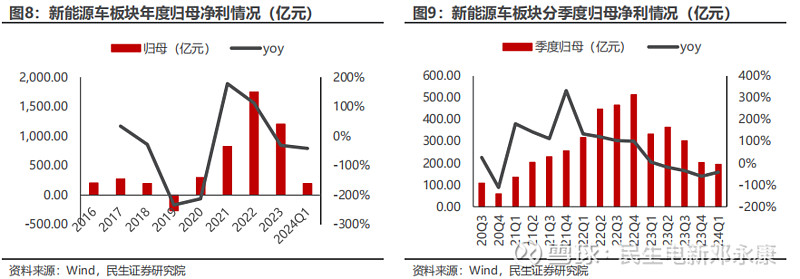

■ 新能源车板块:业绩处于下行期,部分环节有望盈利见底。2023年行业需求增速放缓,90家上市公司合计实现营收16461.80亿元,同比增长5.14%;实现归母净利润1203.54亿元,同比下降31.07%。单季度来看,2024Q1实现营收3318.01亿元,同比下降14.27%;Q1实现归母净利润194.73亿元,同比下降42%,主要受到原材料减值计提、产品价格下降等因素影响。

■新能源发电板块:板块业绩整体有所下滑。新能源发电板块共有115家上市公司列入统计。2023全年新能源发电板块合计实现营收23230亿元,同比增长12.75%;归母净利润1783亿元,同比减少9.09%。2024Q1新能源发电板块合计实现营收4456亿元,同比减少10.24%;归母净利润204亿元,同比减少62%。

■电力设备板块:收入保持增长,利润受结构性影响。电力设备板块共有63家上市公司列入统计,2023年合计实现年营收4443.73亿元,同比增长11%;实现归母净利润382.77亿元,同比基本持平。单季度来看,24Q1实现营收903.06亿元,同比增长4%;实现归母净利润64.40亿元,同比下降29%。

■工控板块:2023年营收净利持续增长,24Q1小幅下跌。工控行业共有14家上市公司列入统计,2023年板块合计实现营收639.23亿元,同比增长20.73%;归母净利润为71.72亿元,同比增长22.11%。2024Q1工控板块合计实现营收138.57,同比增长15.82%;归母净利润13.61,同比减少9.19%。

■ 风险提示:政策不及预期,行业需求不及预期等。

■ 重点公司盈利预测、估值与评级:

1

电力设备与新能源业绩总结

1.1 电新板块整体业绩表现承压,估值处于历史较低位置。电力设备与新能源板块中我们共统计了276家A股/港股上市公司在2023年与2024年一季度的经营情况,2023年板块共实现营收61878亿元,同比增长16.14%,归母净利润4652亿元,同比下降57.81%;2024Q1板块共实现营收11791亿元,同比减少8.37%,归母净利润581亿元,同比减少57.81%。

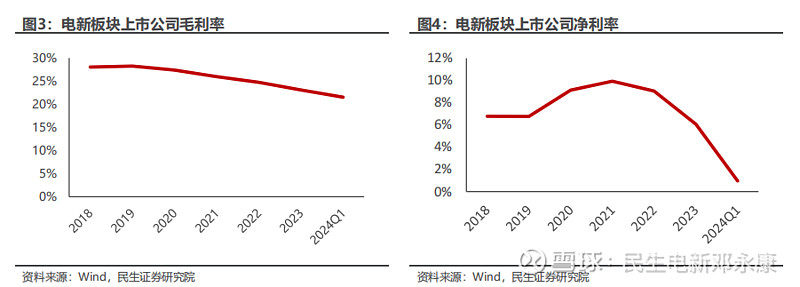

板块整体盈利能力有所下滑。盈利能力方面,2023年板块整体毛利率为23.09%,同比下降1.65pcts,净利率为6.07%,同比下降2.98pcts。2024Q1板块整体毛利率为21.52%,同比下降2.83Pcts,净利率为0.96%,同比下降7.10Pcts。

估值分位处于历史底部区间。复盘过去3年市盈率变化,目前电新板块基本已经处于历史较低位置。我们拉取了本篇报告的276家电新板块公司,同时划分成了新能源车、新能源发电、电力设备和工控四个板块。结果显示,目前整体电新板块处于近3年的22.10%分位,新能源车、新能源发电、电力设备板块处于近3年的13.80%、37.50%、6.00%分位,基本处于较低估值区间。

2

新能源汽车板块2023年报及2024一季报概况

我们按照电池、三元正极、LFP正极、负极、隔膜、电解液、结构件、零部件等14大板块对主要企业进行分类汇总统计,其中电池10家、三元正极10家、LFP正极7家、负极5家、隔膜5家、电解液9家、零部件4家、结构件7家、铜箔2家、氢燃料4家、设备9家、锂资源5家,共计89家上市公司(另有电驱电控7家、两轮电动车5家)。

新能源车板块业绩处于下行期,部分环节有望盈利率先见底。2023年行业需求增速放缓,89家上市公司合计实现营收16461.80亿元,同比增长5.14%;实现归母净利润1203.54亿元,同比下降31.07%。单季度来看,2024Q1实现营收3318.01亿元,同比下降14.27%;归母净利润194.73亿元,同比下降42%。利润同比有所下降的原因主要在于碳酸锂价格剧烈波动,中游材料厂商减值计提较大,部分中游材料由于供给大于需求,处于盈利下行阶段。

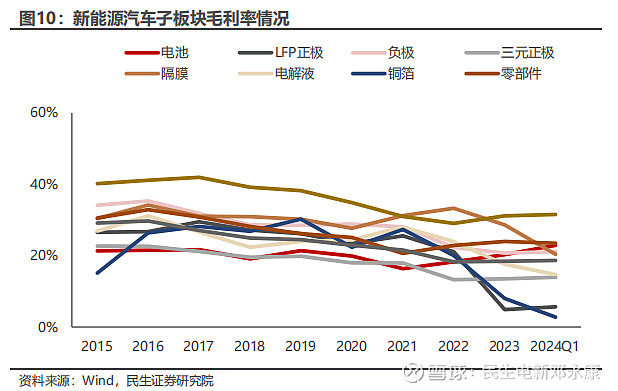

2023年和2024Q1各环节分化,静待盈利全面改善。2023年,细分领域看,营收增速最高的3个环节依次为LFP正极、电池、零部件,营收分别实现同比增长160.20%、17.80%、16.66%;归母净利润表现分化,其中结构件、电池、LFP正极增速居前。2024Q1,各环节业绩遭受春节和价格战等因素影响,静待盈利能力修复;营收方面,零部件和结构件表现相对突出,分别同比增长12.81%和7.74%。归母净利方面,结构件与LFP正极维持高增速,同比增速高达49.89%和29.37%;受上游原材料价格和加工费变动影响,三元正极、负极、铜箔、隔膜、电解液环节归母净利同比下降。

各环节毛利率方面:2023年,设备厂商、隔膜、零部件厂商分居前三位,分别为31.15%、28.63%、23.98%;2024Q1,设备厂商、零部件厂商、电池位居前三位,毛利率分别为31.55%、23.50%、22.91%。此外,受行业竞争加剧影响,24Q1部分板块毛利率同比降幅较大,隔膜同比下降8.24Pcts,铜箔下降5.25Pcts。

2.1 新能源汽车细分行业一:电池

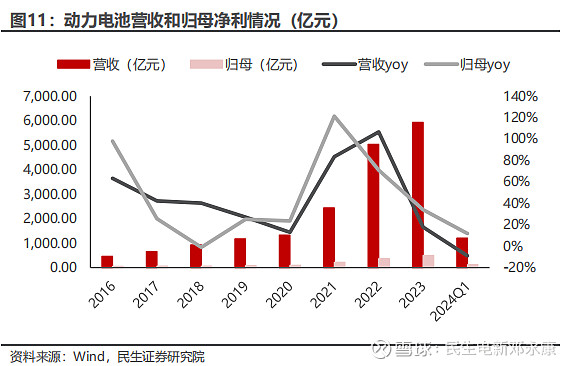

2023年电池板块营收和业绩同比增长,2024Q1业绩仍有提升。在90家上市公司中,从事动力电池业务的主要有宁德时代、孚能科技、欣旺达、鹏辉能源、国轩高科、科力远、德赛电池、珠海冠宇、蔚蓝锂芯、亿纬锂能10家。2023年,10家公司合计实现营收5932.01亿元,同比增长17.80%。其中宁德时代营收仍大幅领先于行业内其他企业,23年实现营业收入4009.17亿元;亿纬锂能第二,实现营收487.84亿元;从归母净利来看,2023年10家公司实现归母净利493.40亿元,同比增长33.97%。2024Q1该10家公司合计实现营收1208.02亿元,同比减少8.92%;实现归母净利119.21亿元,同比增长11.89%。

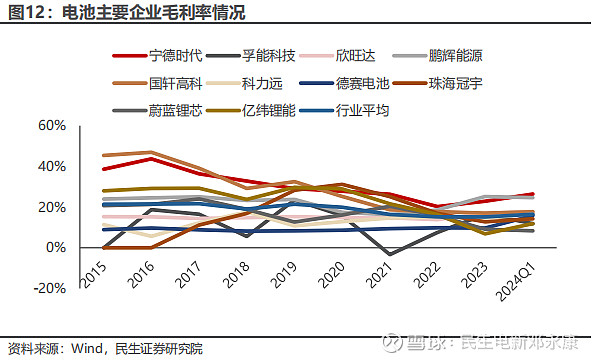

毛利率下降趋势有所放缓。自2016年开始,行业毛利率呈下滑趋势,主要原因在于价格端和成本端的双重压力。2023年受行业竞争加剧影响,行业整体价格下滑,但成本端的碳酸锂价格压力有所缓解,因此行业平均毛利率为15.16%,较2022年基本持平。从10家公司对比来看,2024Q1宁德时代毛利率最高,为26.42%。

2.2 新能源汽车细分行业二:正极材料

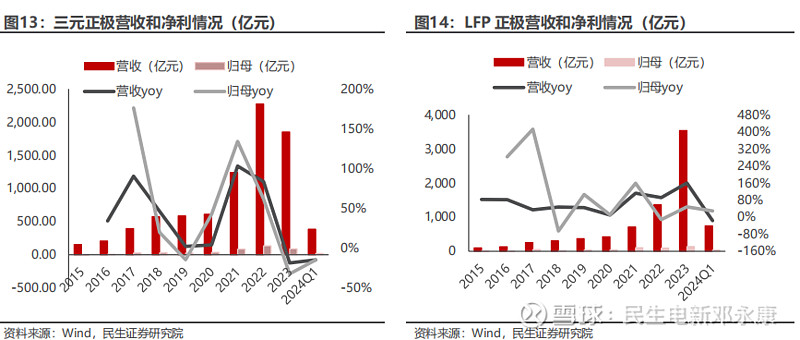

三元正极企业2023&2024Q1营收及归母净利均有所下降,LFP正极企业2024Q1归母净利同比增长。三元正极方面,上市公司主要为当升科技、容百科技、长远锂科等10家企业,2023三元正极企业实现营收1850.27亿元,同比下降18.63%;归母净利润90.87亿元,同比下降32.38%。2024Q1实现营收385.76亿元,同比下降14.87%;归母净利润20.33亿元,同比下降14.83% 。LFP正极环节,上市公司主要为德方纳米、龙蟠科技等7家企业,2023年总计实现营收3538.97亿元,同比增长160.20%;受原材料降价带来的库存减值等因素影响,实现归母净利润138.16亿元,同比增长48.36%。2024Q1实现营收744.93亿元,同比下降16.34%,实现归母净利润37.2亿元,同比增长29.37%。

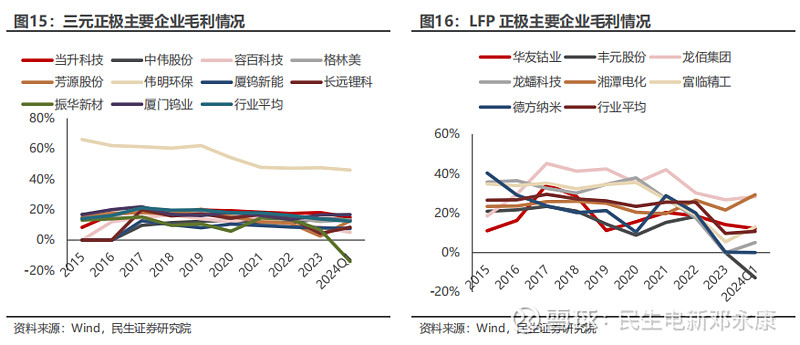

2023&2024Q1盈利水平收缩。2023年三元正极行业平均毛利率为13.87%,LFP正极材料行业平均毛利率为9.69%。其中,三元正极2023毛利率TOP3分别为伟明环保、当升科技、厦门钨业,毛利率分别为47.53%、18.06%以及16.52%;LFP正极毛利率TOP3分别为龙佰集团、湘潭电化、华友钴业,毛利率分别为26.71%、21.56%以及14.11%。2024Q1,三元正极行业平均毛利率为12.41%,LFP正极材料行业平均毛利率为10.73%。其中,三元正极2023毛利率TOP3分别为伟明环保、厦门钨业、当升科技,毛利率分别为45.99%、16.69%以及14.89%;LFP正极毛利率TOP3分别为湘潭电化、龙佰集团、富临精工,毛利率分别为29.31%、28.29%以及13.05%。

2.3 新能源汽车细分行业三:负极材料

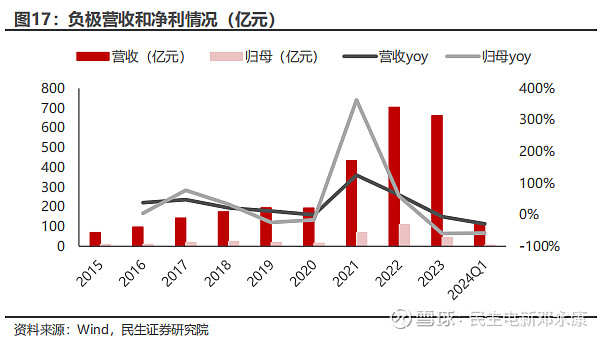

负极企业2023&2024Q1营收均下降。负极环节主要包括璞泰来、中科电气、贝特瑞、翔丰华、杉杉股份5家企业,2023年总计实现营收661.23元,同比下降6.15%;实现归母净利润44.55亿元,同比下降59.53%。2024Q1该5家企业实现总营收117.14亿元,同比下降29.06%;实现总归母净利润6.27亿元,同比下降57.88%。

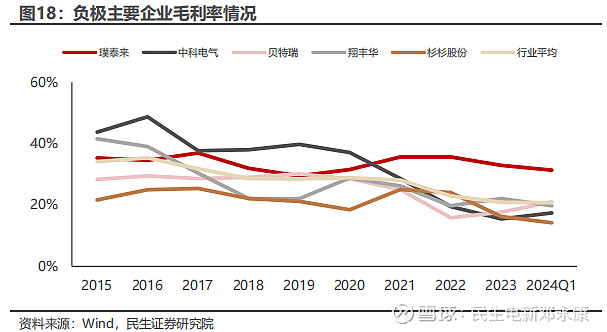

毛利率延续下滑趋势。负极材料2023年平均毛利率为20.88%,同比下降2.08pcts。2023行业平均毛利率排名最高的企业为璞泰来,毛利率32.94%,排名第二的企业为翔丰华,实现毛利率22.12%。2024Q1平均毛利率为20.74%,其中排名最高的企业为璞泰来、毛利率31.35%,排名第二的企业为贝特瑞、毛利率20.99%。

2.4 新能源汽车细分行业四:隔膜

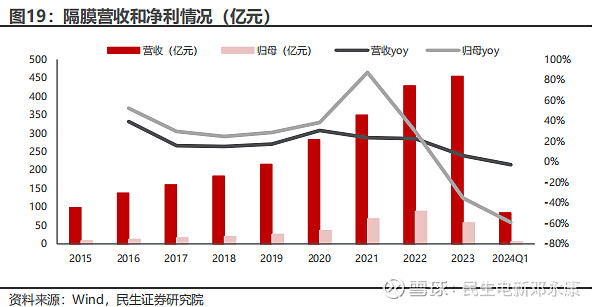

2023&2024Q1隔膜行业净利润大幅下滑。隔膜上市公司主要为恩捷股份、星源材质、中材科技等5家企业,2023年隔膜企业总计实现营收454.35亿元,同比增长6.12%;实现归母净利润57.15亿元,同比下降35.27%。其中,中材科技实现营收258.89亿元;恩捷股份实现营收120.42亿元。2024Q1该5家企业总计实现营收84.02亿元,同比下降2.72%;实现归母净利润5.68亿元,同比下降59.06%。

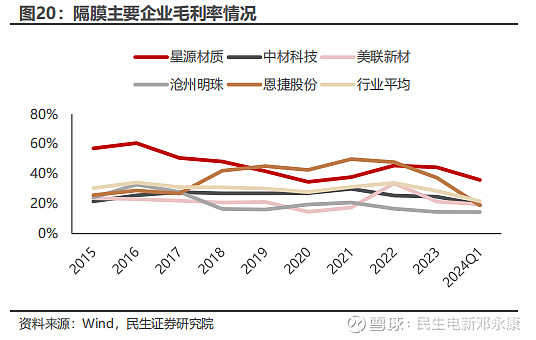

毛利率水平略有下滑。隔膜2023年行业平均毛利率为28.50%,同比下降5.36pcts。2024Q1行业平均毛利率21.66%,其中毛利率最高的企业为星源材质,24Q1毛利率为35.99%,其次为美联新材,毛利率19.56%。

2.5 新能源汽车细分行业五:电解液

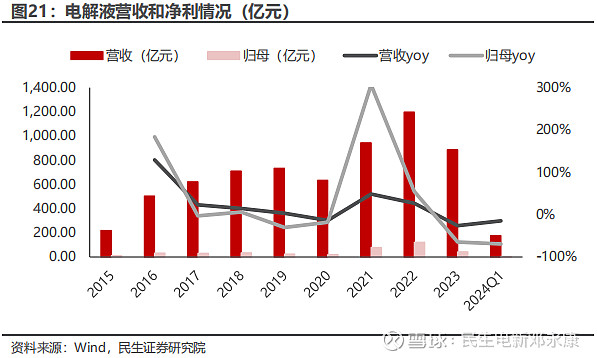

2023年业绩大幅下滑,有望率先盈利见底。电解液行业共统计了天赐材料、新宙邦、江苏国泰、多氟多、天际股份等9家上市公司。从行业整体看,2023年电解液9家企业实现总营收886.98亿元,同比减少25.99%;实现归母净利43.00亿元,同比减少64.72%。2024Q1电解液行业实现总营收176.72元,同比下降14.43%;实现归母净利润4.31亿元,同比下降69.14%。

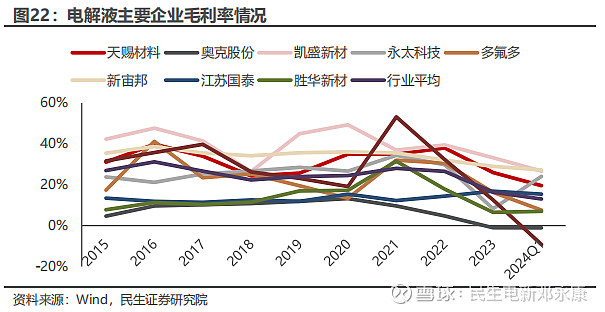

电解液行业毛利率从2016年开始持续下降,主要源于电解液核心材料六氟磷酸锂价格的大幅度下降。而由于电解液采用原材料+加工费模式,短期内可以完全传导六氟磷酸锂、VC等添加剂涨价压力,2023年电解液行业平均毛利率为16.39%,同比下降9.17pcts,领先企业毛利率均不同程度有所下降,其中天赐材料2023年毛利率下降到25.92%。2024Q1,电解液行业平价毛利率为13.02%,其中天赐材料下降到19.53%。

2.6 新能源汽车细分行业六:铜箔

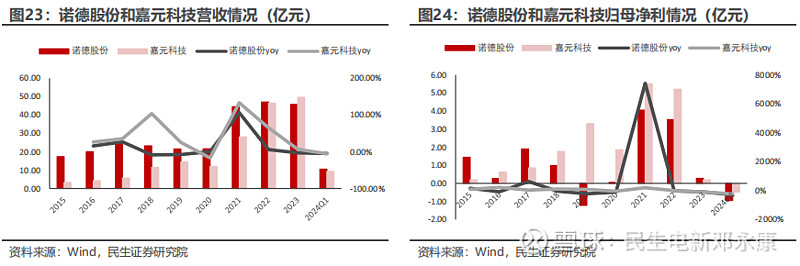

铜箔主要企业2024Q1转亏。铜箔行业主要统计了两家上市公司,诺德股份和嘉元科技。2023年铜箔行业总收入为95.41亿元,同比增长2.03%,其中诺德股份实现营收45.72亿元,同比下降2.92%;嘉元科技实现营收49.69亿元,同比增长7.06%;2023年铜箔行业实现归母净利润0.46亿元,同比下降94.69%。2024Q1铜箔行业总收入为19.79亿元,归母净利润亏损1.42亿元。

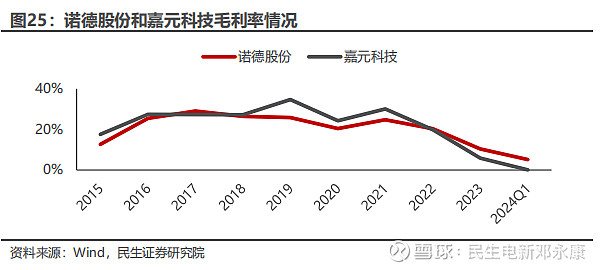

毛利率下降明显。2023年由于行业需求增速放缓,盈利承压,毛利率略有下滑。其中,诺德股份毛利率下降至10.40%,嘉元科技毛利率降至5.83%。2024Q1来看,诺德股份毛利率为5.15%,嘉元科技毛利率为0.09%,毛利率下降明显。

3

新能源发电板块2023年报及2024一季报概况

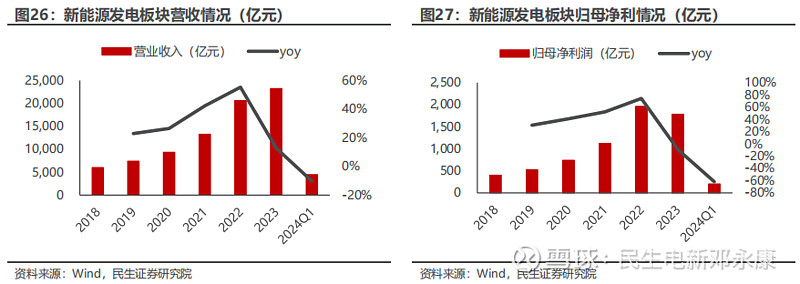

板块业绩整体有所下滑。新能源发电板块共有120家上市公司列入统计。2023全年新能源发电板块合计实现营收23230亿元,同比增长12.75%;归母净利润1783亿元,同比减少9.09%。2024Q1新能源发电板块合计实现营收4456亿元,同比减少10.24%;归母净利润204亿元,同比减少62%。

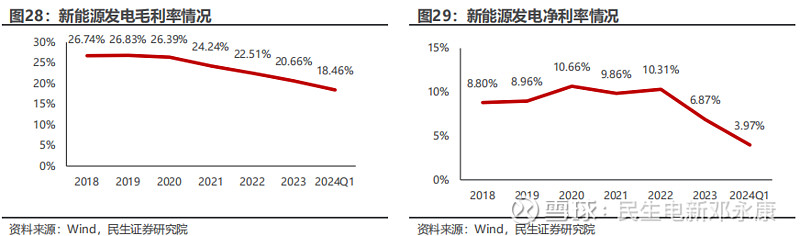

盈利能力下滑。2023全年新能源发电板块毛利率/净利率分别20.66%/6.87%,同比分别下降1.85/3.44Pcts;2024Q1新能源发电板块毛利率/净利率分别18.46%/3.97%,同比分别下降3.77/5.83Pcts。

3.1 新能源发电细分行业一:光伏

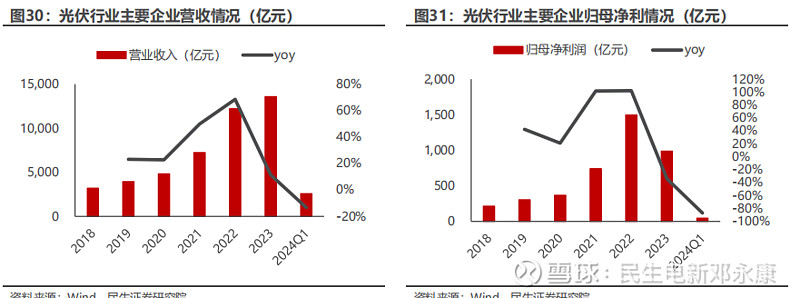

24Q1板块收入与利润同比双降。光伏行业共有65家上市公司列入统计,从统计结果来看2023全年实现营业收入13588.45亿元,同比增加11.31%,实现归母净利润988.99亿元,同比减少33.96%;2024Q1实现营业收入2586.8亿元,同比减少13.29%,实现归母净利润46.47亿元,同比减少87.03%。

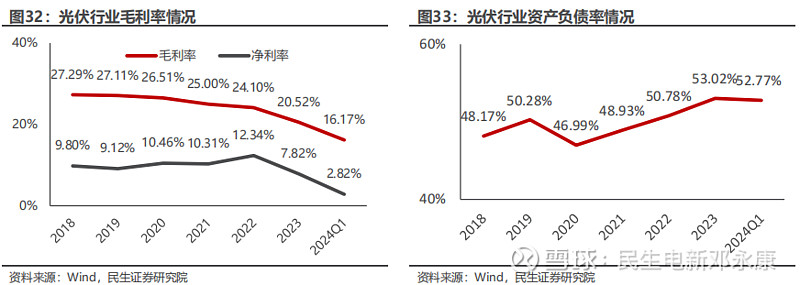

毛利率略有下滑,资产负债率整体上行。由于光伏行业发展迅速,新进入者较多,行业竞争有所加剧,2023全年毛利率与净利率分别为20.52%/7.82%,同比分别下滑3.58/4.53Pcts;2024Q1全年毛利率与净利率分别为16.17%/2.82%,同比分别下滑5.97/8.39Pcts。而从资产负债率来看,2023全年标的企业平均资产负债率为53.02%,与2022年全年相比上涨2.24Pcts;2024Q1标的企业平均资产负债率为52.77%,与2023年全年相比上涨2.56Pcts。

3.1.1 硅料

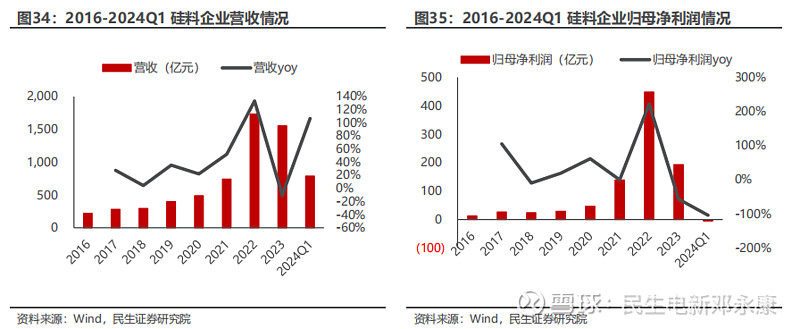

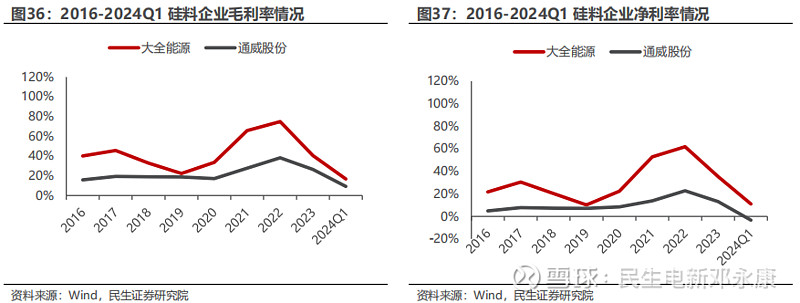

硅料价格进入下行通道,各企业盈利能力均有所下滑。硅料行业主要统计大全能源、通威股份两家企业。2023全年硅料行业总营收1554.33亿元,同比下降10.34%;归母净利润193.37亿元,同比下降56.88%;平均毛利率与净利率分别为33.39%/24.20%,同比下降23.11/18.06Pcts。2024Q1硅料行业总营收225.52亿元,同比下降40.81%;归母净利润-4.56亿元,同比下降103.96%;平均毛利率与净利率分别为12.96%/3.89%,同比下降44.70/42.54Pcts。

3.1.2 硅片

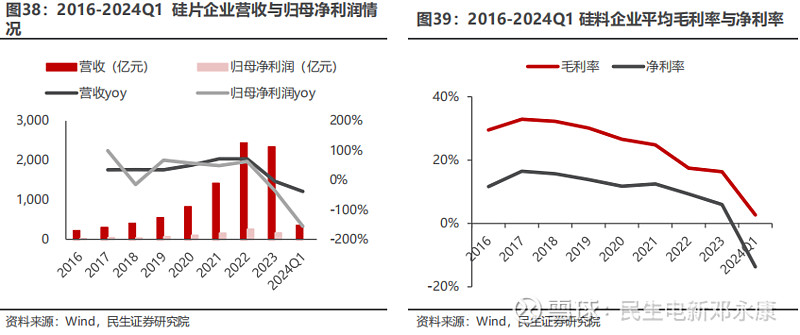

硅片价格持续下跌,营收利润均受影响。硅片行业主要统计TCL中环、京运通、弘元绿能、隆基绿能、双良节能五家企业。2023全年五家硅片环节标的实现总营收2341.54亿元,同比减少4.27%;实现归母净利润166.46亿元,同比减少36.08%。2023全年硅片行业平均毛利率与净利率分别为16.35%/5.98%。2024Q1五家硅片环节标的实现总营收355.14亿元,同比减少38.38%;实现归母净利润-41.30亿元,同比减少156.02%。2024Q1硅片行业平均毛利率与净利率分别为2.69%/-13.70%。硅片行业表现下行趋势主要是由于上游原材料成本下行传导,我们预计随着硅片企业陆续减产,库存水平下降,价格有望抬升。

3.1.3 电池片

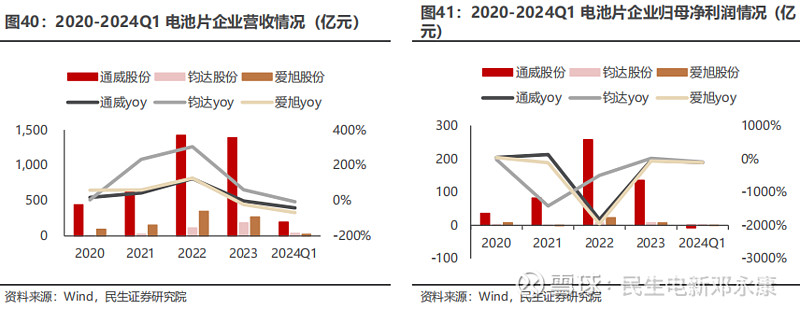

2023年与2024Q1电池片业绩总体承压。电池片行业选取通威股份、钧达股份、爱旭股份三家企业,2023全年电池片行业实现总营收1849.31亿元,同比下降2.20%;实现归母净利润151.46亿元,同比下降47.36%。2024Q1电池片行业实现总营收587.11亿元,同比增长30.59%;实现归母净利润-8.58亿元,同比下降108.89%。

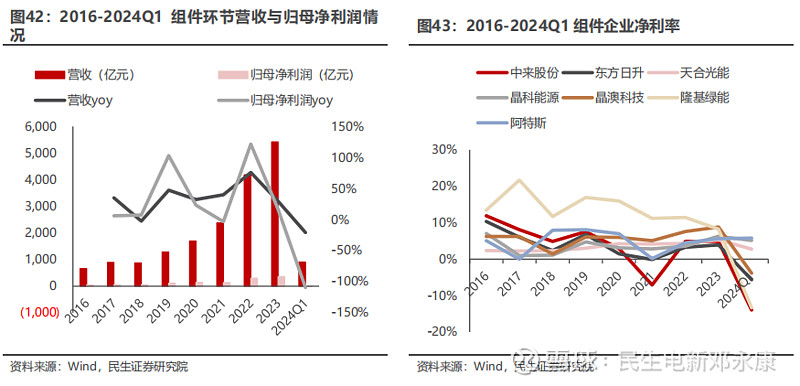

3.1.4 组件

组件行业主要统计了中来股份、东方日升、天合光能、晶科能源、晶澳科技、隆基绿能、阿特斯。2023全年组件行业实现总营收5420.23亿元,同比增长29.59%;实现归母净利润355.56亿元,同比增长16.72%。2024Q1组件行业实现总营收908.03亿元,同比下降109.25%;实现归母净利润-10.15亿元,同比下降109.25%。2023全年组件行业平均净利率6.15%,同比提升3.31Pcts。

3.1.5 金刚线

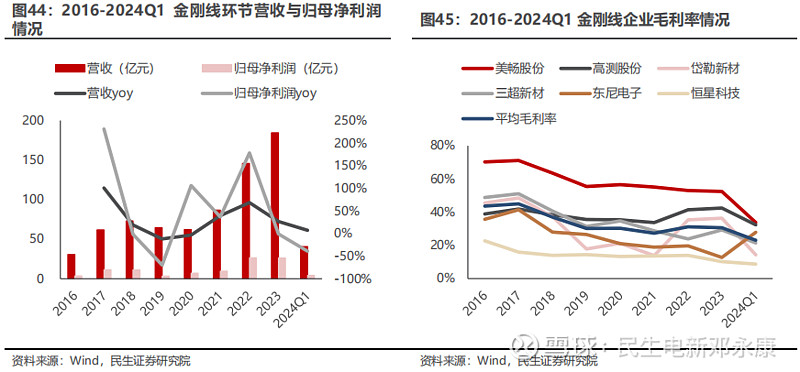

盈利能力有所下滑。金刚线行业主要统计了美畅股份、高测股份、岱勒新材、三超新材、东尼电子、恒星科技。2023全年金刚线行业实现总营收132.86亿元,同比增长29.53%;实现归母净利润27.54亿元,同比增长55.92%。2024Q1金刚线行业实现总营收132.86亿元,同比增长29.53%;实现归母净利润27.54亿元,同比增长55.92%。盈利能力方面,受到硅片行业盈利下行,价格压力传导影响,金刚线环节毛利率有所下滑,2024年Q1金刚线行业平均毛利率为23.09%,与2023年全年相比下降7.53%。

3.1.6 胶膜

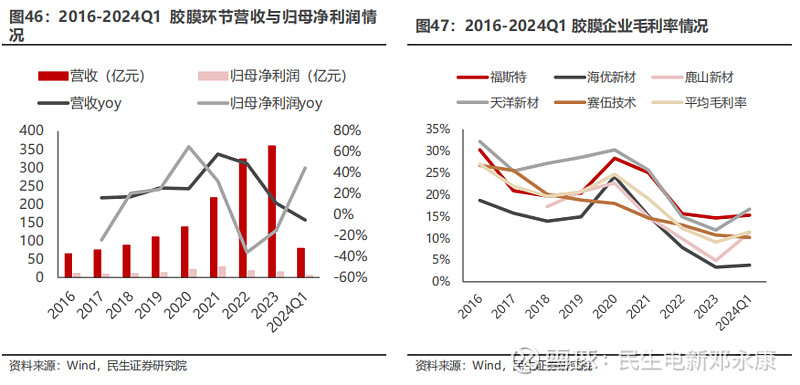

胶膜行业主要统计了福斯特、海优新材、鹿山新材、上海天洋、赛伍技术五家企业。2023全年胶膜行业实现总营收359.02亿元,同比上升11.00%;实现归母净利润15.45亿元,同比下降15.04%;平均毛利率9.09%。2024Q1胶膜行业实现总营收79.29亿元,同比下降5.02%;实现归母净利润5.62亿元,同比上升44.50%;平均毛利率11.45%

3.1.7 逆变器

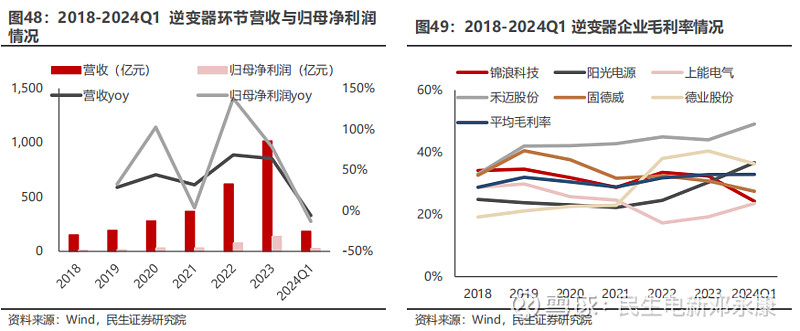

逆变器行业主要统计了锦浪科技、阳光电源、上能电气、禾迈股份、固德威、德业股份、昱能科技七家企业。2023全年逆变器行业实现总营收1015.62亿元,同比增长63.74%;实现归母净利润138.80亿元,同比增长78.07%;平均毛利率32.86%。2024Q1逆变器行业实现总营收184.91亿元,同比下降6.02%;实现归母净利润26.79亿元,同比下降13.23%;平均毛利率32.89%。

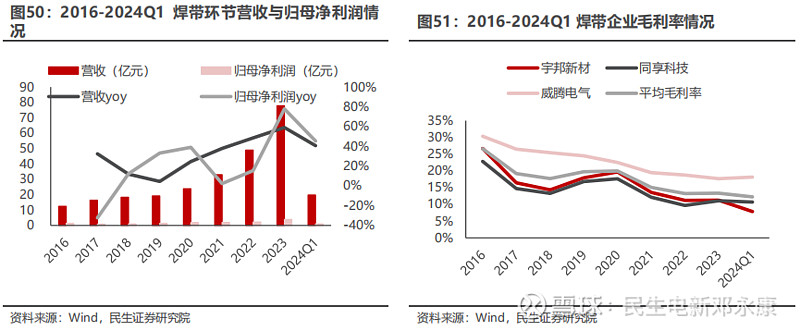

3.1.8 焊带

龙头加速产品迭代,坐享高景气。焊带行业主要统计宇邦新材、同享科技、威腾电气三家企业。2023年焊带行业实现总营收77.85亿元,同比增长59.06%;实现归母净利润3.92亿元,同比增长77.87%。23年平均毛利率13.33%,随着光伏电池技术的持续突破,SMBB焊带与低温焊带等新品占比或将提升,焊带环节盈利能力有望持续向好。24Q1焊带行业实现营收19.81亿元,同比增长40.73%;实现归母净利润1.03亿元,同比增长45.46%。

3.1.9 接线盒

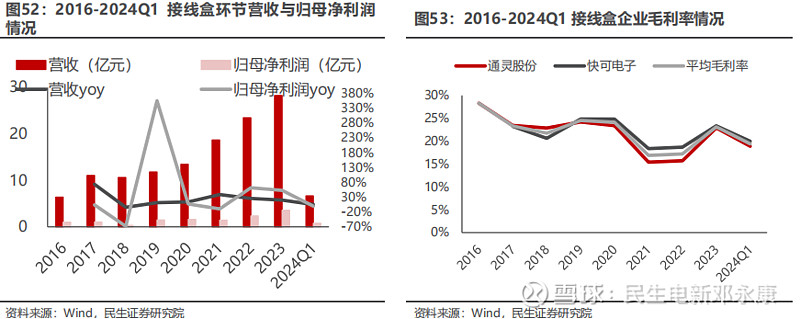

接线盒行业主要统计通灵股份、快可电子两家企业。2023全年接线盒行业实现总营收28.25亿元,同比增长20.31%;实现归母净利润3.59亿元,同比增长53.19%;平均毛利率23.12%。2024Q1接线盒行业实现总营收6.66亿元,同比增长5.21%;实现归母净利润0.76亿元,同比下降0.07%;平均毛利率19.42%。

3.1.10 玻璃

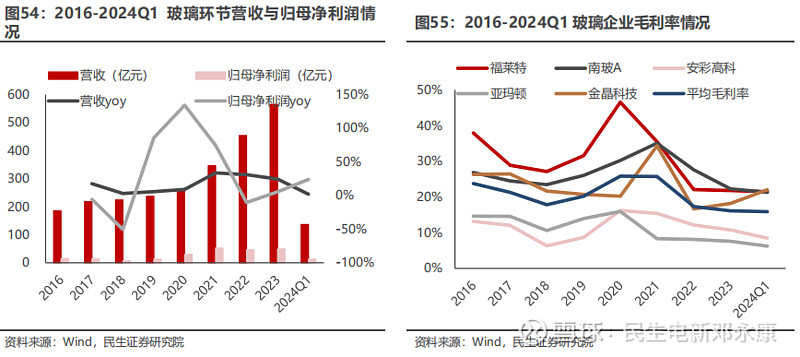

营收稳步增长,归母净利由降转升。玻璃行业主要统计福莱特、南玻A、安彩高科、亚玛顿、金晶科技五家企业。2023全年玻璃行业实现总营收565.13亿元,同比增长24.39%;实现归母净利润49.41亿元,同比增长5.65%。2024Q1玻璃行业实现总营收136.42亿元,同比增长2.03%;实现归母净利润12.65亿元,同比增长23.85%。

3.1.11 银浆

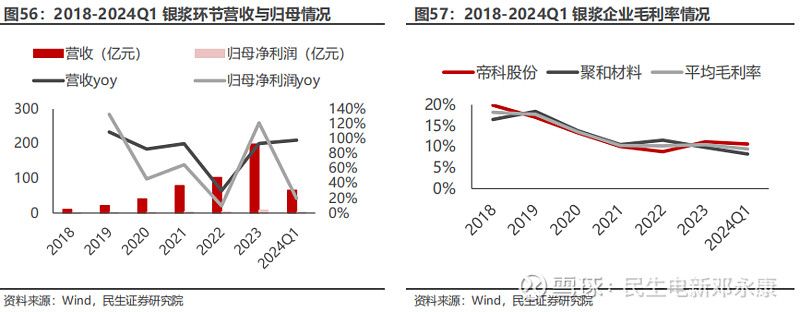

银浆行业主要统计帝科股份、聚和材料两家企业。2023全年银浆行业实现总营收198.93亿元,同比增长93.69%;实现归母净利润8.28亿元,同比增长121.34%。2024Q1银浆行业实现总营收65.98亿元,同比增长98.01%;实现归母净利润2.52亿元,同比增长19.70%。

3.1.12 支架

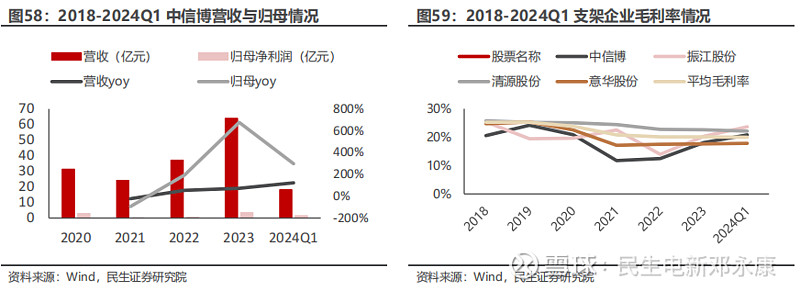

支架行业主要统计中信博、振江股份、清源股份、意华股份四家企业。2023全年支架行业实现总营收172.27亿元,同比增长31.91%;实现归母净利润8.20亿元,同比增长67.95%。2024Q1支架行业实现总营收46.89亿元,同比下降72.78%;实现归母净利润3.15亿元,同比下降61.59%。其中中信博得益于海外市场的持续发力,2023年全年与2024年Q1业绩表现亮眼,2023年中信博实现营业收入63.90亿元,同比增长72.59%,实现归母净利润3.45亿元,同比增长676.58%;2024Q1实现营业收入18.14亿元,同比增长122.47%,实现归母净利润1.54亿元,同比增长297.18%。

3.2 新能源发电细分行业二:风电

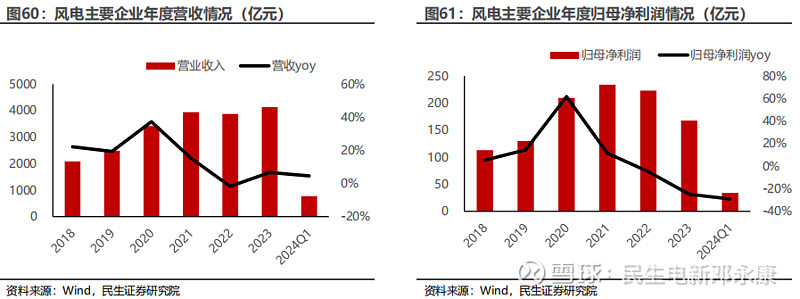

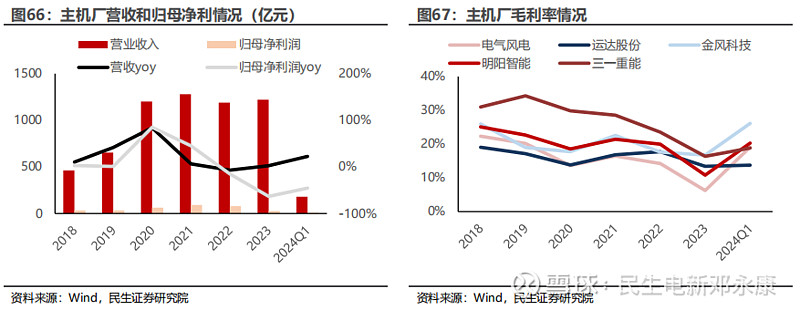

风电行业共有30家上市公司,主机厂5家、铸锻件9家、塔筒管桩6家、海缆7家、叶片模具3家列入统计。从统计结果看,行业在2023年实现营收4132.55亿元,同比增长6.64%;实现归母净利润167.79亿元,同比下降24.82%。

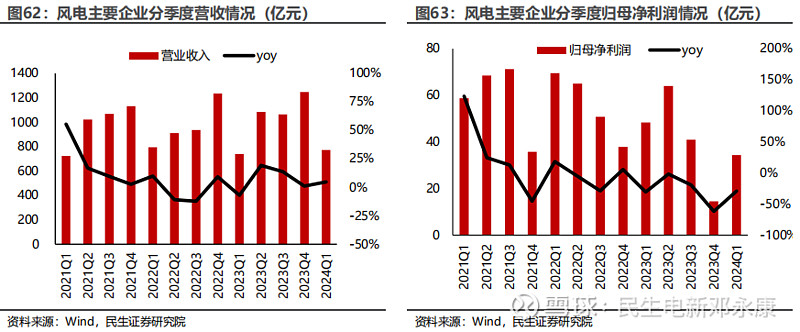

需求端有所改善,Q4营收环比上升。分季度来看,2023Q4风电行业实现营业收入1247亿元,同比增长0.97%、环比增长17.19%,实现归母净利润14.49亿元,同比下降61.72%;2024Q1实现营业收入772亿元,同比增长4.60%,实现归母净利润34.31亿元,同比下降29.04%。总体来看,随着2023年末加紧交付,行业需求端的压力或得以释放,量利有望修复。

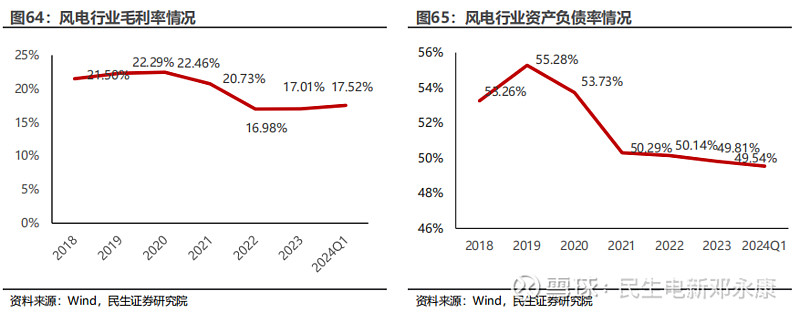

毛利率有所改善,资产负债率保持稳定。毛利率方面,风电行业2023算术平均法下毛利率约为17.01%,较去年同期上升0.03pct;2024Q1毛利率为17.52%,得益于产业链降本举措和原材料价格同比降低等因素,毛利率有一定改善。资产负债率自2020年后趋于稳定,2023年及2024Q1分别为49.81%、49.54%。

3.2.1 主机厂

主机环节共有电气风电、运达股份、金风科技、明阳智能和三一重能5家公司纳入统计。2023年合计营收为1220.96亿元,同比增长2.63%,归母净利为28.53亿元,同比下降63.26%;2024Q1合计营收为180.04亿元,同比增长22.35%,归母净利为7.61亿元,同比下降45.54%。业绩下降主要原因在于仍处于低价订单消化周期,且大型化迭代较快导致规模效应无法充分体现等。

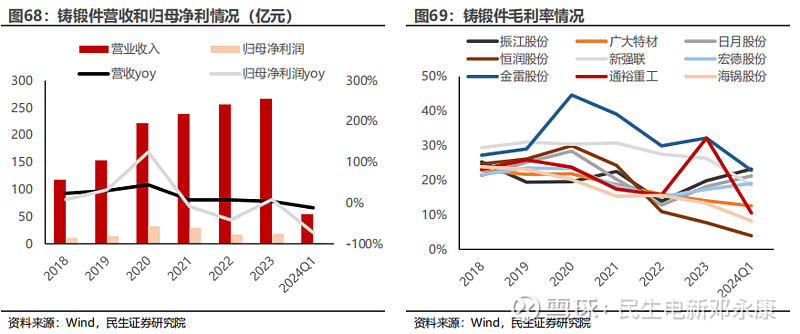

3.2.2 铸锻件

铸锻件主要有振江股份、广大特材、日月股份、恒润股份、新强联、宏德股份、金雷股份、通裕重工、海锅股份9家公司纳入统计。2023年合计营收为266.67亿元,同比增长4.09%,归母净利为18.35亿元,同比增长8.32%;2024Q1合计营收为54.56亿元,同比减少11.96%,归母净利为1.48亿元,同比下降72.67%。虽然下游厂商的降本压力对零部件供应商有一定影响,但钢材等原材料价格下降使成本端得以有效缓解,部分企业呈现毛利率增长的态势。

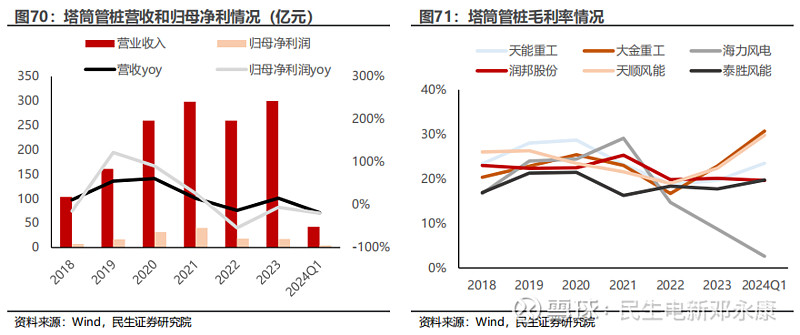

3.2.3 塔筒/管桩

塔筒/管桩环节有天顺风能、大金重工、海力风电、润邦股份、天能重工、泰胜风能6家公司纳入统计。2023年合计营收为299.68亿元,同比增长15.44%,归母净利为17.32亿元,同比下降5.92%;2024Q1合计营收为42.30亿元,同比减少18.66%,归母净利为4.35亿元,同比下降19.50%。

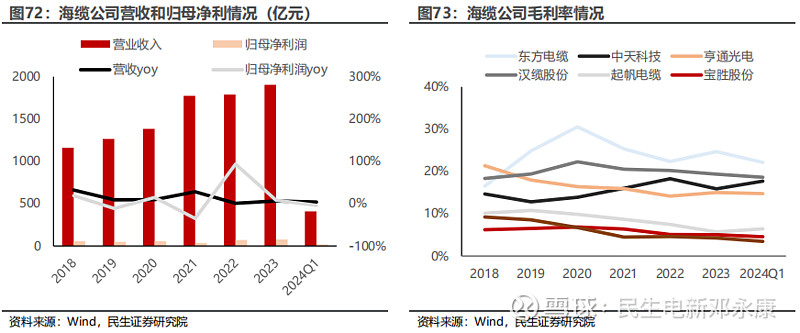

3.2.4 海缆

海缆环节共有东方电缆、中天科技、亨通光电、汉缆股份、起帆电缆、宝胜股份和太阳电缆7家公司纳入统计。2023年合计营收为1903.46亿元,同比增长6.45%,归母净利为76.61亿元,同比增长8.36%;2024Q1合计营收为407.7亿元,同比增加3.74%,归母净利为17.47亿元,同比减少4.10%。

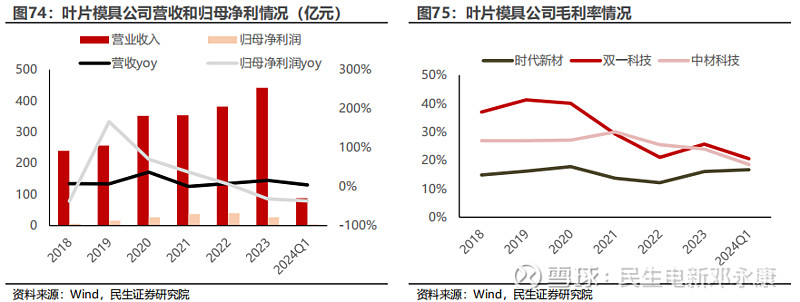

3.2.5 叶片模具

叶片模具环节共有中材科技、双一科技和时代新材3家公司纳入统计。2023年合计营收为441.77亿元,同比增长15.72%,归母净利为26.98亿元,同比减少31.68%;2024Q1合计营收为87.66亿元,同比增加4.36%,归母净利为3.39亿元,同比下降36.44%。

3.3 新能源发电细分行业三:储能

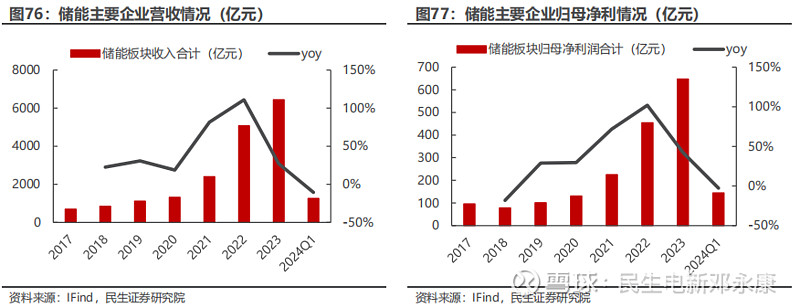

储能板块收入及利润持续增长。储能行业共有25家公司列入统计,从统计结果看,2023年储能板块实现营收6444亿元,同比增长27%;实现归母净利润648亿元,同比增长42%。2024Q1储能板块实现营收1264亿元,同比下降11%;实现归母净利润145亿元,同比下降3%。

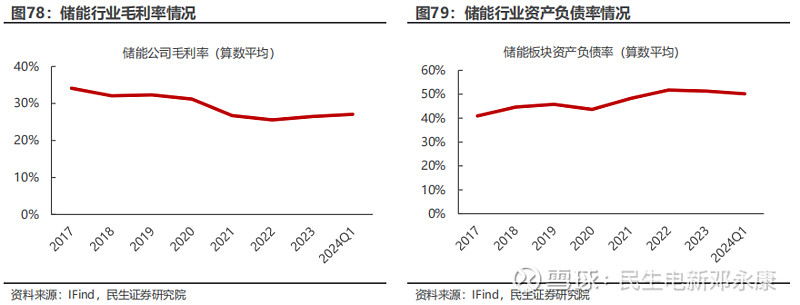

毛利率有所回升,资产负债率略有下降。毛利率方面,储能行业平均毛利率在2016年-2020年波动平缓,维持在30%以上;2020年后毛利率开始下滑,2021年为26.71%,2022年下降至25.57%。2023年储能行业整体毛利率小幅上行至26.48%。从资产负债率来看,储能行业资产负债率略有下降,2023年行业而平均资产负债率为51.29%,同比下降0.47pct。

4

电力设备板块2023年报及2024一季报概况

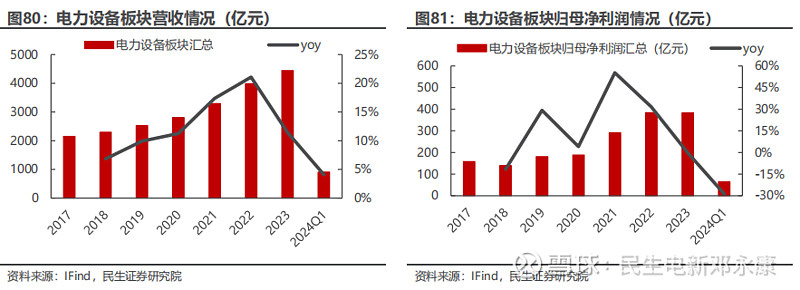

2023年电力设备板块公司业绩保持增长。电力设备板块共有63家上市公司列入统计,本文选取特高压、智能化、输配电、电表4个行业进行分析。2023年板块合计实现年营收4443.73亿元,同比增长11%;实现归母净利润382.77亿元,同比基本持平。单季度来看,24Q1实现营收903.06亿元,同比增长4%;实现归母净利润64.40亿元,同比下降29%。

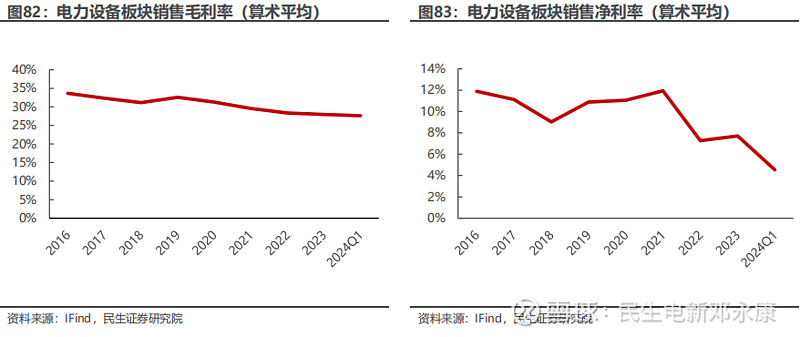

盈利能力方面,2023年板块整体毛利率稳定,净利率略有回升。2023年毛利率为27.94%,同比下降0.43pct;净利率为7.71%,同比上升0.44pct。24Q1毛利率/净利率分别为27.62%/4.53%。

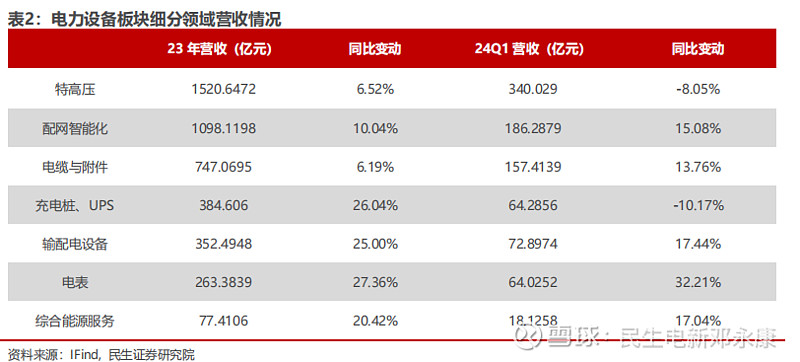

细分行业方面,2023年收入增速排名前三的行业分别为电表、充电桩&UPS、输配电设备,增速分别为27.36%、26.04%、25.00%。2024Q1收入排名前三的行业分别为电表、输配电设备、综合能源服务,增速分别为32.21%、17.44%、17.04%。

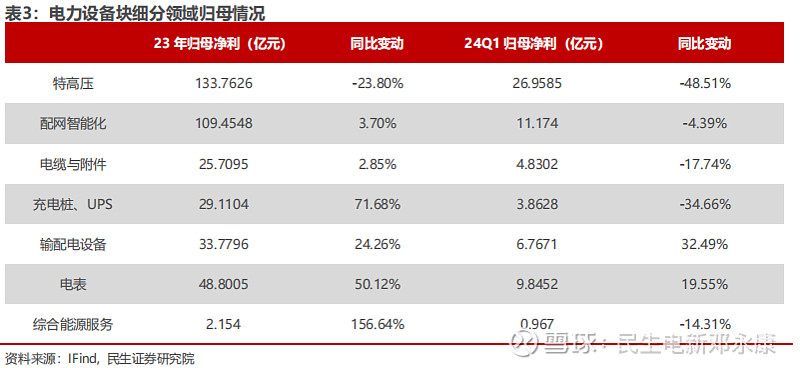

从归母净利润情况来看,2023年归母净利润增速排名前三的行业分别为综合能源服务、充电桩&UPS、电表,增速分别为156.64%、71.68%、50.12%。2024Q1归母净利润电表和输配电设备两个行业实现正增长,分别同比增长19.55%、32.49%。

4.1 电力设备板块细分行业一:特高压

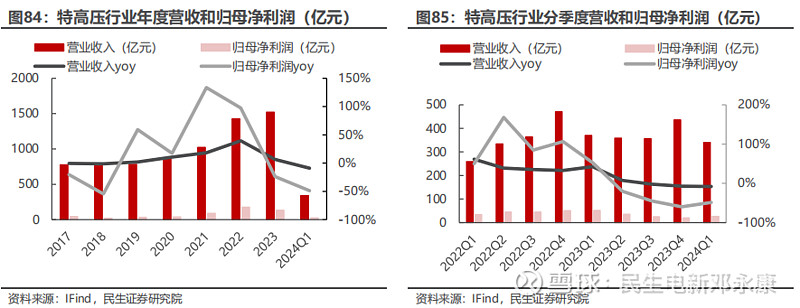

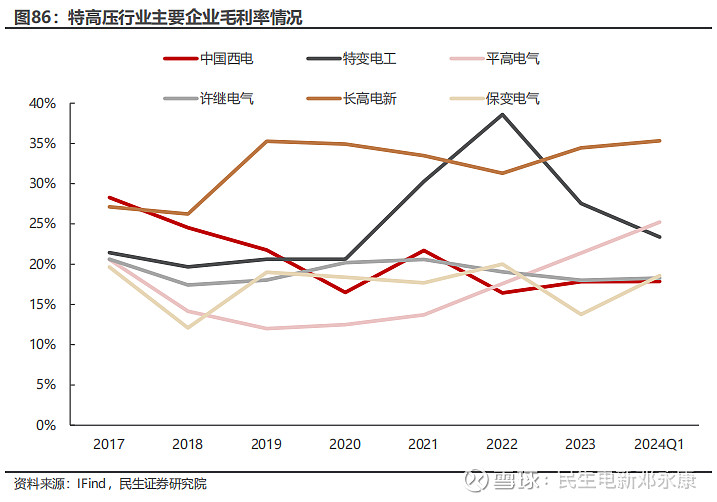

受益特高压建设进度加速,特高压行业业绩保持稳定增长。特高压行业主要包括6家上市公司(中国西电、特变电工、平高电气、许继电气、长高集团、保变电气)。2023年实现总营收1502.65亿元,同比增长5.66%;归母净利润133.76亿元,同比下降24.08%。24Q1特高压行业共计实现营收340.01亿元,同比下降8.98%;归母净利润26.96亿元,同比下降48.76%。

毛利率整体维持稳定水平,梯队差距明显。利润率方面,2023年特高压行业平均毛利率22.16%,较上年下降1.66Pcts;,24Q1平均毛利率23.10%。其中,长高电新、平高电气、特变电工等毛利率排名靠前,24Q1毛利率分别为35.33%、25.22%、23.37%。

4.2 电力设备板块细分行业二:智能化

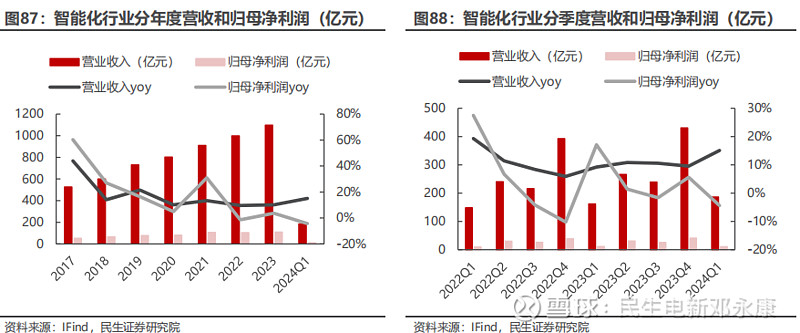

跟随电网投资增长,电网智能化行业实现稳健增长。智能化行业共有21家公司列入统计。2023年行业共实现营收1098.12亿元,同比增长10.04%;归母净利润实现109.45亿元,同比增长3.71%。2024Q1智能化行业共计实现营收186.29亿元,同比增长15.08%;归母净利润11.17亿元,同比下降4.33%。

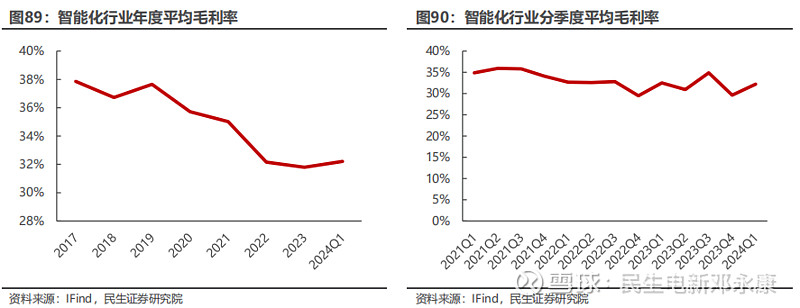

行业毛利率水平企稳,稳定在30%以上水平。2023年行业平均毛利率为31.80%,同比减少0.36pct;其中,毛利率TOP3的公司分别为杭州柯林(59.38%)、远光软件(57.21%)、科汇股份(47.89%)。2024Q1平均毛利率为32.20%,同比减少0.31pct;其中,毛利率TOP3公司分别为杭州柯林(75.93%)、远光软件(60.96%)、亿嘉和(49.61%)。

4.3 电力设备板块细分行业三:输配电设备

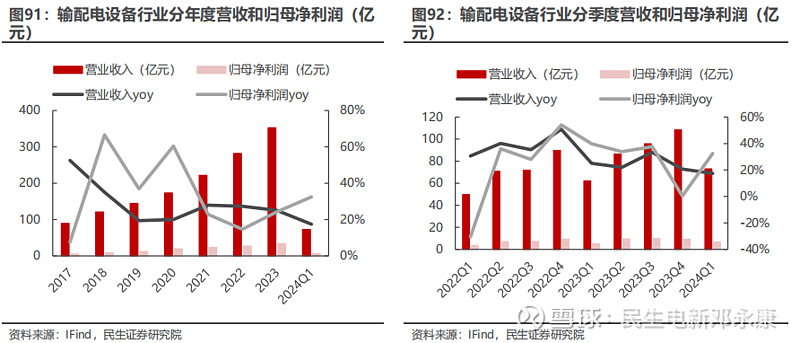

输配电设备行业业绩实现高速增长。输配电板块共有9家公司列入统计。2023年行业共实现营收352.49亿元,同比增长25%;归母净利润实现33.78亿元,同比增长24.26%。2024Q1共计实现营收72.90亿元,同比增长17.44%;归母净利润6.77亿元,同比增长32.43%。

行业毛利率水平企稳,稳定在23%以上水平。2023年行业平均毛利率为23.15%,同比减少0.58pct;其中,毛利率TOP3的公司分别为新特电气(33.45%)、思源电气(29.50%)、万控智造(24.84%)。2024Q1平均毛利率为22.89%,同比下降0.03pct;其中,毛利率TOP3公司分别为新特电气(32.53%)、思源电气(30.70%)、金盘科技(25.39%)。

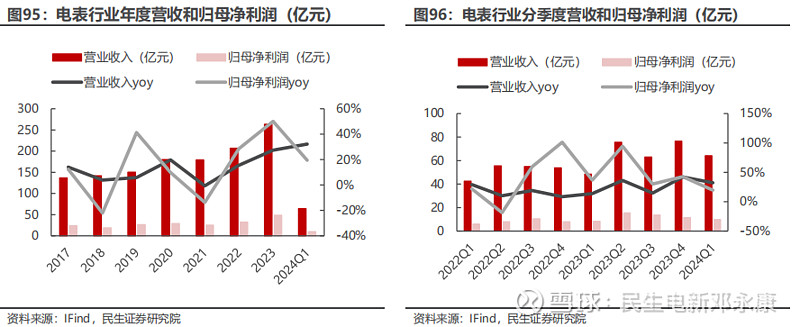

4.4 电力设备板块细分行业四:电表

电表行业业绩保持高速增长。电表行业主要包括6家上市公司(迦南智能、海兴电力、安科瑞、三星医疗、炬华科技、林洋能源)。2023年实现总营收263.38亿元,同比增长27.36%;归母净利润48.80亿元,同比增长50.12%。2024Q1电表行业共计实现营收64.03亿元,同比增长32.20%;归母净利润9.85亿元,同比增长19.48%。

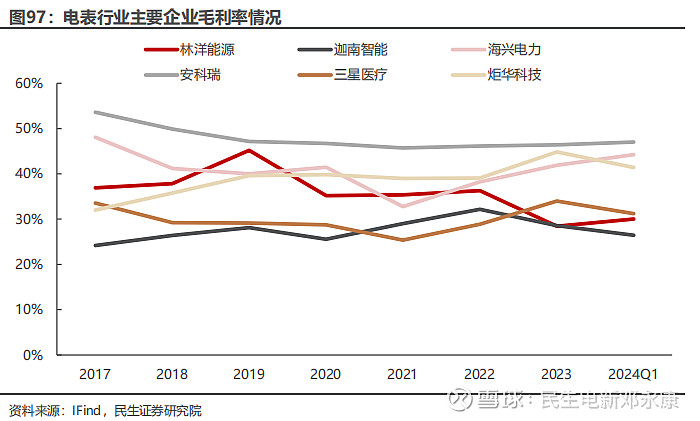

毛利率整体维持稳定水平,梯队差距明显。利润率方面,2023年电表行业平均毛利率37.35%,较上年增长0.55pct。行业毛利率较为稳定,其中安科瑞、炬华科技、海兴电力毛利率较高,2023年毛利率分别为46.39%、44.83%、41.90%。

5

工控板块2023年报及2024一季报概况

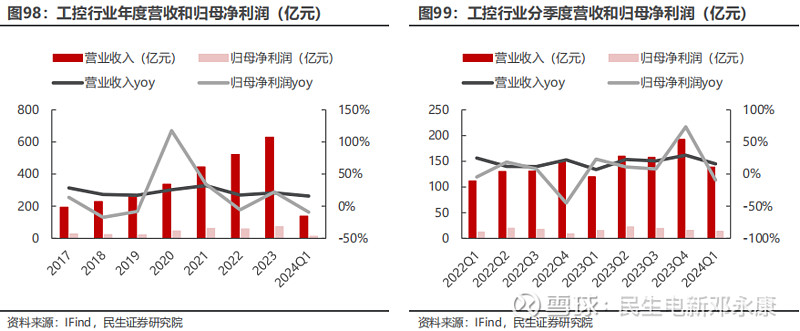

5.1 工控板块细分行业一:工控

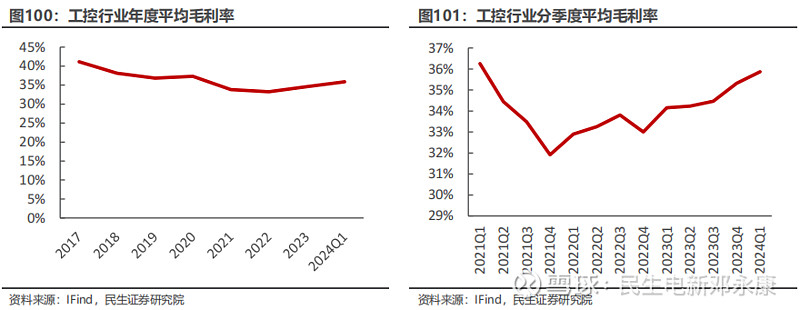

2023年营收净利持续增长,24Q1小幅下跌。工控行业统计了包括汇川技术、鸣志电器、伟创电气等在内的14家上市公司。2023年行业合计实现营收639.23亿元,同比增长20.73%;归母净利润为71.72亿元,同比增长22.11%。2024Q1工控行业合计实现营收138.57,同比增长15.82%;归母净利润13.61,同比减少9.19%。分公司来看,龙头企业在营收与增速方面拉开与行业平均水平的差距,2023年营收同比增速TOP3企业依次为伟创电气(+44.03%)、禾望电气(+33.56%)、汇川技术(+32.21%)。

毛利率呈现回暖趋势。近年来行业平均毛利率水平的波动下行趋势逐渐企稳,2023年平均毛利率为34.58%,同比上升1.33pcts;24Q1毛利率提升至35.87%,同比上升1.72pcts。2023年毛利率TOP3企业依次为维宏股份(60.14%)、蓝海华腾(39.01%)、雷赛智能(38.25%);2024Q1毛利率TOP3企业依次为维宏股份(59.36%)、禾望电气(43.96%)、伟创电气(40.10%)。

5.2 工控板块细分行业二:低压电器

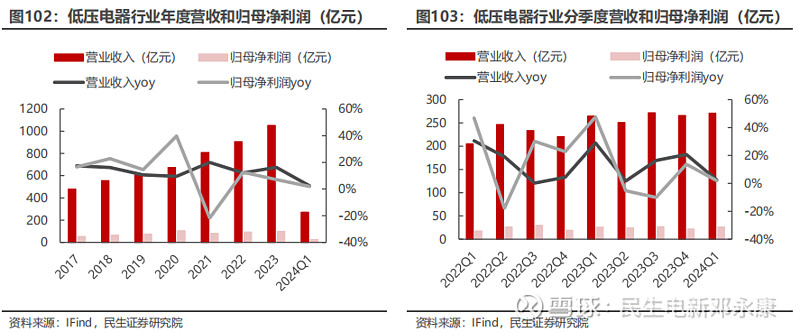

行业稳定增长,龙头拉开身位。低压电器行业共统计了6家上市公司(公牛集团、正泰电器、众业达、天正电气、宏发股份、良信电器)。2023年行业实现营收1052.54亿元,同比增长16.29%;归母净利润为98.76亿元,同比增长7.10%。2024Q1低压行业实现营收270.85亿元,同比增长2.39%;归母净利润26.21亿元,同比增长1.93%。

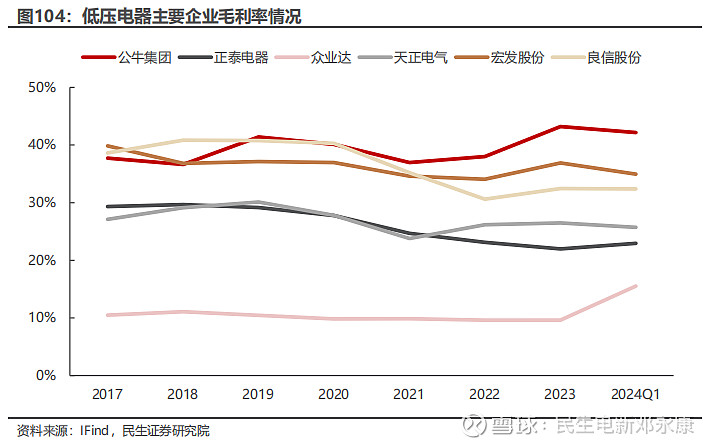

行业毛利率回升,头部企业优势凸显。从毛利率上看,2023年行业平均毛利率水平为28.44%,较上年同比上升1.51pcts;行业TOP3格局稳定,公牛集团、宏发股份、良信股份2023年毛利率分别为43.20%/36.89%/32.45%。

6

投资建议

6.1 新能源汽车

电动车是长达10年的黄金赛道,我们维持24年国内1150万辆电动车销量预期,增速超20%,重点关注三条主线:

主线1:长期竞争格局向好,且短期有边际变化的环节。重点关注:电池环节的【宁德时代】、隔膜环节的【恩捷股份】、热管理的【三花智控】、高压直流的【宏发股份】、薄膜电容【法拉电子】,建议关注【中熔电气】等。

主线2:4680技术迭代,带动产业链升级。4680目前可以做到210 Wh/kg,后续若体系上使用高镍91系和硅基负极,系统能量密度有可能接近270Wh/kg,并可以极大程度解决高镍系热管理难题。重点关注:大圆柱外壳的【科达利】、【斯莱克】和其他结构件标的;高镍正极的【容百科技】、【当升科技】、【芳源股份】、【长远锂科】、【华友钴业】、【振华新材】、【中伟股份】、【格林美】;布局LiFSI的【天赐材料】、【新宙邦】和碳纳米管领域的相关标的。

主线3:新技术带来高弹性。重点关注:复合集流体【宝明科技】、【元琛科技】;硅碳负极的【元力股份】等。

6.2 新能源发电

6.2.1 光伏

海内外需求预期旺盛,产业链技术迭代加速,强调差异化优势,各厂家有望通过持续研发打造差异化优势,在提升效率的同时持续扩张下游应用场景。建议关注三条主线:

1)关注直接面向终端业主,不受主链供给问题影响且受益于产业链价格下行带来的需求增长的支架环节【中信博】【振江股份】【意华股份】【清源股份】等,逆变器【通润装备】【阳光电源】【德业股份】等;

2)关注受益电池迭代及需求量增的辅材【宇邦新材】【威腾电气】【同享科技】【帝科股份】【聚和材料】等;有望受益于组件排产起量的【福斯特】【福莱特】等。

3)主链中建议关注N型新技术领先及现金流稳健、具有自身α与成本优势的企业,建议关注【协鑫科技】【阿特斯】【晶澳科技】【晶科能源】【天合光能】【隆基绿能】【通威股份】【仕净科技】【爱旭股份】【钧达股份】等。。

6.2.2 风电

看好海风&出海相关高成长性的环节,以及受益于全行业景气度、或实现量利修复的环节:

1)海风,弹性环节管桩(关注天顺风能、海力风电、泰胜风能等);海缆(关注东方电缆、起帆电缆、宝胜股份等);关注大兆瓦关键零部件(广大特材、日月股份、金雷股份、盘古智能)等,以及深远海/漂浮式相关(亚星锚链等);

2)出口相关:关注铸锻件(日月股份、恒润股份、金雷股份、宏德股份)、管桩(大金重工、天顺风能)、海缆(东方电缆)等;

3)估值低、在手订单饱满、大型化叠加供应链管理优势突出的主机厂,关注明阳智能、三一重能、运达股份等。

6.2.3 储能

储能需求向上,关注储能三大场景下的投资机会。

场景一:大储的核心在于商业模式,关注【阳光电源】【南都电源】【南网科技】【金盘科技】【科陆电子】【威腾电气】【科华数据】【永福股份】【英维克】【青鸟消防】;

场景二:工商业侧储能,关注【苏文电能】【华自科技】【金冠电气】【金冠股份】【泽宇智能】等;

场景三:户储的核心在于产品,关注【科士达】【派能科技】【鹏辉能源】【德业股份】等。

6.3 电力设备与工控

6.3.1 电力设备

主线一:分布式能源实现用户侧就地消纳,关注EPCO模式服务商【苏文电能】、【泽宇智能】,分布式能源运营商【芯能科技】,新能源微电网【金智科技】;建议关注虚拟电厂【安科瑞】、【东方电子】、【恒实科技】,功率及负荷预测【国能日新】。

主线二:特高压作为解决新能源消纳的主要措施之一,相关公司未来有望受益于电网投资上升带来的业绩弹性,推荐【平高电气】、【许继电气】等。

主线三:配网智能化提升消纳效率,智能化、数字化为新型电力系统发展的必由之路,是“十四五”电网重点投资环节,关注【国电南瑞】、【四方股份】、【思源电气】、【威胜信息】、【海兴电力】、【良信股份】等。

6.3.2 工控及机器人

人形机器人大时代来临,站在当前产业化初期,优先关注确定性&价值量。

思路一:确定性高的Tesla主线,参与Tesla机器人产品前期设计研发,定位一级供应商,关注Tier 1【鸣志电器】【三花智控】【拓普集团】,以及供应Tier 1的间接供应商【绿的谐波】【五洲新春】【斯菱股份】;

思路二:考虑人形机器人后续降本需求,国产供应链厂商具备量产性价比,且多数企业正在陆续与国内机器人本体厂接触,有望受益后续大规模量产。建议关注(减速器)【中大力德】【精锻科技】;(丝杠)【鼎智科技】【恒立液压】【贝斯特】;(电机)【伟创电气】【儒竞科技】;(传感器)【柯力传感】等;

思路三:国内领先的内资工控企业有望受益,关注【汇川技术】【禾川科技】【雷赛智能】【麦格米特】等。

7

风险提示

政策不达预期:各主要国家对新能源行业的支持力度若不及预期,则新兴产业增长将放缓;

行业竞争加剧致价格超预期下降:若行业参与者数量增多,竞争加剧下,价格可能超预期下降。

电力设备新能源行业第一线最深度研究

期待与您的交流