康臣药业是我当下最看好的标的之一。

应该说这是一份明显超出预期的报表。净利润增长了14.9%,并且大幅提升了派息率。派息率由之前的30%提升至42%。

分析财务数据之前,先简单介绍一下康臣的主要业务产品:

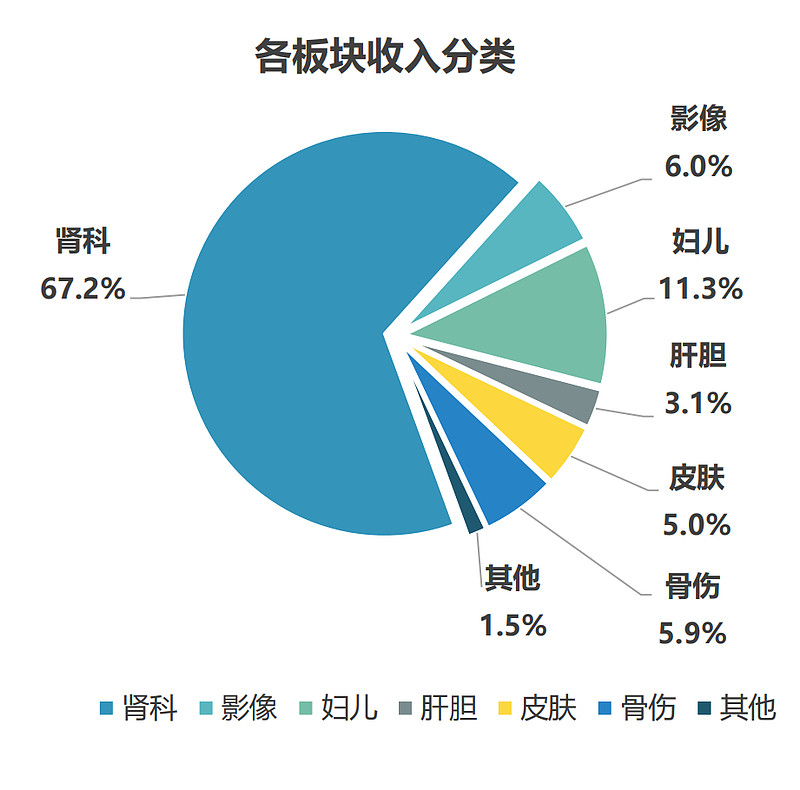

康臣的主要营收和利润都源自其拳头产品尿毒清的贡献。尿毒清是中成药治疗肾病的圣药,行业地位鹤立鸡群。

很多人诟病中药缺乏临床证明和科学研究,这方面尿毒清可以说做到了中药能做的极致。中国有肾病患者1.3亿,市场巨大。尿毒清凭借疗效和口碑,以及相对便宜的价格,销售良好,空间巨大。并且由于肾病是慢性病,患者一经服用,疗程2-24周。可以说需要重复购买,产品粘性十足。

康臣的尿毒清销售不管外部环境如何动荡,始终保持10-15%的复合增长速度。最近五年的销售分别为10.5亿,11.5亿,13.1亿,15亿和16.5亿。这一速度目前看不到任何衰减的势头。

在去年上半年的集采中,尿毒清降价幅度14%,应该是药品里降价幅度最小的品种,由此也证明了产品的出众。虽然降了价,但是进入医保后更加有助于销售,所以整个销售增长并未受到明显影响。

之前的康臣基本上是一条腿走路。

除了尿毒清,其它鲜有还能打的产品。这次业绩能超预期,就是这么多年来终于跑出了第二增长曲线。

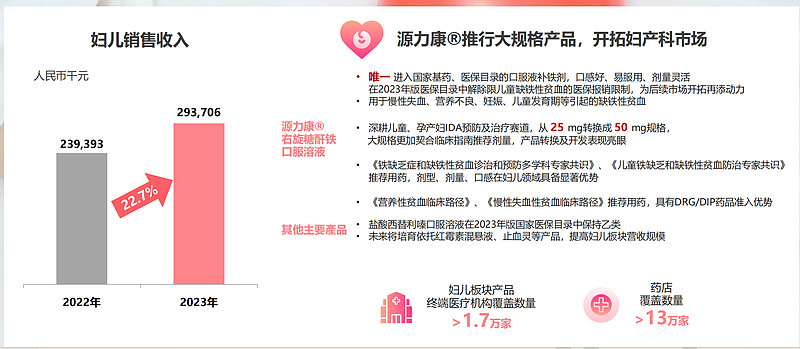

妇儿板块:2019前销售基本忽略不计,康臣是委托给其它公司代为销售。2020年,康臣收回了销售权,并且霍尔果斯基地正式投产并开始生产源力康。2021年妇儿板块销售2.06亿,22年2.4亿,23年2.9亿。是一个逐渐加速的过程。源力康受益于近些年国家大力推行儿童补铁,是唯一进入国家基药和医保的补铁口服液。目前源力康刚刚渡过了最艰难的从0到1阶段,目前进入了1——N阶段,正式步入增长快车道。成为公司强力的增长第二助力。

第三,玉林分部逐渐走出低迷:康臣2019年以7亿元代价全资收购了玉林制药厂。玉林制药厂2019年之前发展势头良好,但是2019年玉林制药厂遭到了非处方药市场环境巨变以及竞争加剧,陷入困境。公司销售不振,库存推挤。康臣不得已进行了深入改革,并为收购商誉进行了3.28亿的减值计提。变革成效明显,从2021年开始玉林分部情况逐渐好转。当年销售3.12亿,盈利0.17亿;2022年销售3.6亿,盈利0.3亿;2023年销售4亿,利润0.4亿。由此可见销售逐年增长,利润率逐步提升。自此康臣最短的那块木板也被补齐。

综上,即便在最困难的2023年(行业整改和集采),康臣依然交出了15%增长的答卷。而今年开始,第一第二产品渐入佳境,没有理由怀疑增长速度会下降。

再看资产负债表

负债表简单清晰。康臣现金和类现金近36亿,有息负债5亿,净现金31亿。存货和应收款十分健康。

现金流方面,公司2023年自由现金流8.19亿,高出净利润。并且历年的现金流都是明显高于净利润,是不折不扣的现金奶牛。

股东回报方面,公司写入章程的是派息率30%,但是有条件的适合也会超出:

尤其是2019年由于计提减值,当年净利润锐减。但是公司并没有因此而减少分红,可谓良心。并且2019年由于减值,股价下跌,公司适时的抛出了回购计划。一年内回购了4590万股,占总股本的5.3%。

董事长可信度问题:衡量管理层的可信度,最直观的感受来自于多年报表的三费控制和利润率,以及年报中的致股东信。康臣自2013年上市以来,利润率始终保持稳定,三费控制得当。最可喜的是康臣的致股东信堪称业内表率。从宏观到微观,投资者能想到的和没想到的问题,都能在股东信里找到答案。尤其是2022年和2020年的股东信,看后令人印象深刻,收获满满。从中能够感受到董事长对这份事业的热爱和深深的责任感。

估值:康臣目前静态股息率8%,大概率能够维持15%的速度增长。这笔投资的潜在回报预期是20%+。

最大风险:业务上似乎没什么好担心的,最担心的就是明年会不会派息率从去年的42%,又降回30%。不过康臣现金和现金流充沛,暂时又没有重大资本开支。所以这一概率并不高。

此为自己的研究笔记,据此投资,风险自负