过去一年,我的投资风格日渐平稳,投资业绩全面跑赢大盘,但通过反思依然会发现不成熟之处。

2023年投资业绩盘点

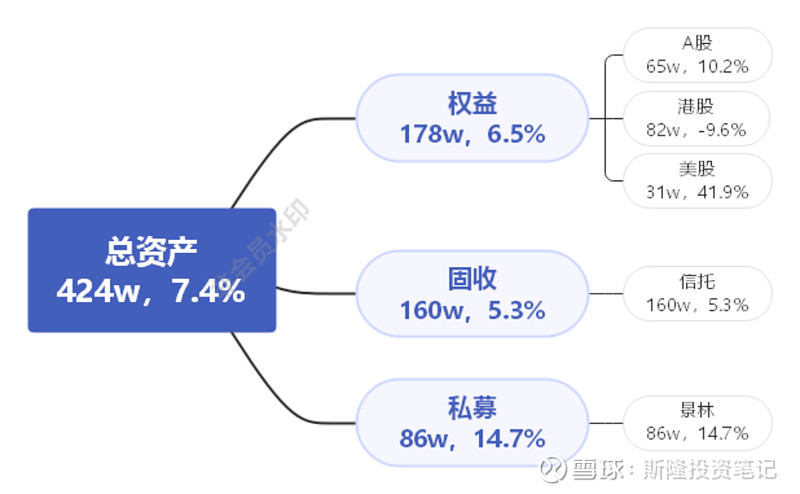

2023年我的可投资产收益率为 7.4%,作为对比,沪深300全年下跌 11.4%。

主动管理的权益类收益率为 6.5%,其中A股低估值组合表现为 10.2%(主要抓住了电信、煤炭、传媒的行情),港股恒指ETF和腾讯控股依然拉垮 -9.6%,美股真大腿纳斯达克ETF全年飙涨 41.9%。

固定收益类信托平均收益率 5.3%,随着非标时代落幕和降息空间再度打开,动辄7%的信托已经一去不复返了,但是对银行理财的比较优势依然存在,这里面的原因经不起深究,也不是今天写作重点,你只记住“每周募集、封闭期小于一年、投向另一个信托的信托”还敢买即可。

私募类投资已经持有快三年了,去年反弹 14.7%,但也没啥好高兴的,看绝对值就知道之前几年跌得有多惨。

反观市场,股市和股票基金已经连续两年跑输其他大类资产,在另一个极端“遥遥领先”,杀伤力远强于如今人人谈虎色变的房价。

明年股票会不会绝对反击?我们不要去听经济学家们的分析,只相信“均值回归”是存在的,言外之意跌二涨一的概率要大于连跌三年的概率,然后静观其变吧。

对资产配置的反思

从上图的资产分布不难看出,我践行的是大类资产配置理念,不仅资产品种分散化(有股有债),而且投资地区也分散化。

效果如何呢?具体到今年,我抓住了美股逆势上涨的行情,但也踩中了港股的深坑。时间拉长到五年,能保证每年正收益,但在2019年到2021年却错失了白马股暴涨的行情,只赚到了指数收益。

两个字总结,中庸。

我想这就是资产配置的精髓——牺牲单一品种的暴涨机会,换取资产组合整体的安全性和抗通胀能力。理论上什么人适合这一策略呢?追求稳定性的机构资金,以及要做财富传承的高净值客户,比如家族信托。

真实情况并非如此。

前几天一位基金业大咖私信我说,业内对“资产配置”的功能已经产生了广泛质疑,例证就是现在公募基金很少发行FOF类产品,全行业都在卷ETF。原因不言自明,FOF净值跌了投资者用脚投票,再发行无人问津,而ETF的锅可以让市场来背,投资者愿赌服输。

为什么个人投资者宁愿投ETF不买“资产配置”的账?因为资产配置在他们眼中是“涨的时候踩不中风口、跌的时候谁也没跑掉”的鸡肋策略,总之就是不满意、不信任。

需要特别指出的是,个人投资者不仅包括我们这种自己折腾的投资发烧友,也包括被资管机构裹挟着“以投资之名、行投机之实”的理财者,这类人不在少数,他们从高收益、低风险的时代走来,秉持着“熊市要小牛、牛市要更牛”的信念。

机构明明知道这是mission impossible,但为了赚管理费,先忽悠你上车再说,至于投资结果不及预期怎么办,一曰百年未有之大变局,二曰要做时间的朋友。如此,“资产配置”俨然变成了机构招揽顾客的羊头,早晚会被国内这帮良莠不齐的投资顾问搞臭。

说回我自己。之所以选择分散投资,一方面是基于对资产组合投资理论的学习,另一方面是践行反脆弱理念,“不把鸡蛋放到同一个篮子里”、“杀不死我的只会让我更强大”。然而,当我听说提出资产有效边界的马克维茨自己做投资时采用的是1:1股债比时,我不禁对理论的现实指导意义打上了问号。

经过反思我发现:将鸡蛋放到不同篮子里后,有的篮子安全,有的篮子翻车,对于翻车的篮子我并没有做出处理,而是笃定长期持有,继续抱着一篮子破损鸡蛋,典型案例就是港股连续两年领跌全球。

理论告诉我,虽然有部分损失,但总比我把鸡蛋全部放到翻车篮子里要好,但实际上我并没有勇气all in港股,如果不做资产配置我可能只会all in固定收益,所以我承受的风险不降反增了。

对反脆弱的反思

这几天我重读了《反脆弱》,发现自己之前有两个误读,并且影响到了投资理念。

一是反脆弱不代表要主动拥抱风险。

避免脆弱性不是要主动寻找更大的脆弱性,A股脆弱,并不意味着港股就是灵丹妙药,看上去构建了分散投资体系,而且港股估值水平还更低,但实际上却是一个更脆弱的结构。

总之就是不要为了投资而投资,不要干傻事。芒格说,“如果我知道自己会死在哪里,我就不会去”,在一个明显跌势的市场里,你一分钱都不要投。

如果找不到明显上涨的市场,比如今年的美股,散户最明智的策略是捂好本金,啥也别投。

二是反脆弱有效的关键是牺牲尾部。

投资者都想从反脆弱中受益,在尾部风险上下注,然后长厢厮守,直到抓到一只肥美的黑天鹅。道理简单,但执行却难,最难的在于区分合理风险和意外风险。

合理风险即波动,个股的阴跌、行业的回调、大盘的震荡,都是合理的风险,也是收益的来源。意外风险是A4打击、跌破年线、地缘冲突这类统计上的小概率事件。

一旦发生意外风险,果断止损才是反脆弱的表现,就像断尾的壁虎一样,牺牲尾部才能保住性命。

新年的投资计划

巴菲特曾说,他每年研究宏观和政策的时间不超过10分钟,但前提是要对政策面的现状做到心中有数,能够从宏观上把握投资组合风险,而非根据某一政策风向或者某个专家预测去做提前埋伏。省下研究政策的时间,倒不如多读几本讲宏观大势的书,比如《双重冲击》《解读中国经济》。

新年伊始,我会保持住固定收益在总资产中的占比,保证自己进可攻退可守。权益投资方面,A股继续使用低估值策略,同时严格执行10%的个股止损线,这样才能有足够的反脆弱性;港股选择主动收缩,“不要倒在黎明前”这样的故事不想再听了;美股可能是未来长期持有的投资品种,但如果美国陷入经济衰退,或者“纳指一直涨”这样的信念崩塌,我也会像断尾壁虎一样,毫不留情地卸掉脆弱性。

#2023年投资总结# $腾讯控股(00700)$ $纳指ETF(SH513100)$ $上证指数(SH000001)$