作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。

文章转载来源腾讯谢廷峰。原创不易,理性讨论。

作为全球领先的高端智能制造及工业互联网服务商,工业富联(全称:富士康工业互联网股份有限公司,股票代码:601138)坚持“数据驱动、绿色发展”的战略方向,业务已实现对数字经济产业五大类——云及边缘计算、工业互联网、智能家居、5G及网络通讯设备、智能手机及智能穿戴设备的全覆盖,在产品、技术以及全球市占率方面极具优势。自2018年上市以来,公司依托于数字经济新基建的发展机遇,推动“高端智能制造+工业互联网”的四大核心业务高质量发展,实现产品技术的持续创新,公司业绩稳步增长。近年,受益于数字经济的持续发展以及算力等需求增长,2022年公司业绩再创新高,营收首次突破5000亿元,增至5118.5亿元,同比增长16.4%。

根据“深耕中国、布局全球”的经营策略,工业富联发挥国内国外双循环的桥梁和纽带作用,基于超过30年的高端智能制造的行业数据经验,大力推动ICT全产业链的数字化转型,已发展成为全球数字经济领军企业,居电子制造服务产业全球第二*,持续为数字经济高质量发展贡献力量。

公司产品体系

通讯及移动网络设备

工业富联拥有深厚的技术布局,在核心网云化、FWA和5G手机等智能终端,以及Massive MIMO和5G+垂直领域的应用均有自身的技术优势。目前服务市场头部客户,包括: 移动基础设备、智能家居、消费电子、工业互联网、新能源车等领域。我们拥有多元化的产品组合,已形成5G端到端的整体解决方案,包括5G宽带设备、5G智能移动终端结构件、运营商级服务器以及基础设施领域等。这些产品与解决方案共同培育和催生了5G+创新场景应用,例如智慧家庭、智慧工厂与智慧交通等。我们在5G关联产品年出货量方面也获得很好的成绩。

云计算

高性能服务器

工业互联网

历经传统制造、精密制造、智能制造,工业富联用40年积累的技术和成绩改变了世界先进制造格局,也自我沉淀了一站式数字化转型服务能力,可为客户提供从咨询到落地,从基础工艺技术到开箱即用的产品服务一站式服务,满足制造企业数字化升级各个层级的能力需求。

精密制造自动化

公司当前股价以及财务风险分析

工业富联截止目前(2024.4.2)公司股价近一个月下跌8.67%,近三个月股价上涨73.09%,近半年股价上涨25.11%,公司股价目前正处在半年前估值水平的基础之上,近期股价上涨的原因一方面是主力资金的持续流入,另一方面和公司23年年报披露密切相关。同时股民朋友也应当注意,公司当前股价与主力资金的流入呈现强烈的正相关作用,需要规避市场主力资金流出所带来的股价回撤风险。

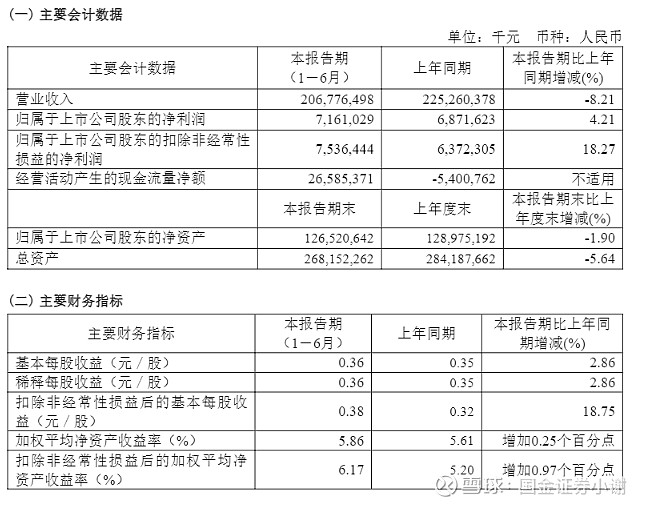

从公司当前所披露的财务情况表明公司近三年业绩呈现出正增长,公司从2020年的4317.86亿增长至2023年的4763.4亿元,同时公司近三年净利润维持在150亿元以上,公司在净利润以及营收的持续增长对于公司股价估值而言短期有一定的利好作用。

公司风险提示

1、宏观经济波动带来的风险

电子产品行业与宏观经济息息相关,易受到国际贸易和区域贸易波动的影响。如果公司业务覆盖范围内的国家及地区经济发生衰退或宏观环境发生变化,将直接影响该国家及地区的终端消费水平,进而影响客户端的需求,导致公司的营业收入等降低。 公司将发挥完善的全球生产布局及产业链优势,基于多年的智能制造经验及工业大数据基础,善用 AI 等新兴技术,稳妥应对可能的宏观经济波动风险。

2、行业波动带来的风险

电子产品行业的技术及产品存在更新迭代速度快的特征。为适应电子产品行业的波动性特征,行业内主要参与者必须加大研发力度,保持持续创新的能力,不断推出新产品以满足市场需求。如果公司的技术和产品升级更新及生产经营未能及时适应行业的新需求,公司的经营业绩将可能受到不利影响。 公司将持续加强研发投入,强化核心人才梯队的培养,同时继续贯彻实施全球化战略布局,凭借先进的技术、优质的产品和专业的服务满足客户不同需要,充分抵御行业波动可能带来的风险。

3、汇率波动风险

公司在海外市场多个不同货币的国家和地区开展经营,报告期内,公司营业收入中主要以非人民币(美元为主)结算,汇率风险主要来自于以该部分销售、采购以及融资产生的外币敞口及其汇率波动。由汇率波动产生的风险将影响公司盈利水平。 公司将根据自身的业务发展需要,紧密关注国际外汇行情变动,合理开展外汇避险工作,并在必要时积极对冲重大汇率风险,尽可能减小汇率风险。

4、客户相对集中的风险

本报告期内,公司对前五名客户的营业收入合计数占当期营业收入的比例相对较高,客户相对集中。若未来主要客户的需求下降、主要客户的市场份额降低或是竞争地位发生重大变动,或公司与主要客户的合作关系发生变化,公司将面临主要客户订单减少或流失等风险,进而直接影响公司生产经营,对公司的经营业绩造成不利影响。 公司客户多为全球知名电子设备品牌厂商,这类厂商对产品生产制造的工艺技术要求高,产量规模大,这要求上游供应商需要具备丰富的生产工艺经验及较大的产能,公司在这方面的优势较强。公司与客户合作多年,已经深入了解客户需求,其粘性较强。公司将在稳固现有主要客户合作关系的前提下,不断提高产品质量和服务水平,同时加大全球市场开拓力度,拓宽客户群体,优化客户结构。

5、主要原材料价格波动风险

公司电子产品制造生产所需的主要原材料为印制电路板(PCB)、零组件、集成电路板(IC)、玻璃、金属材料、塑料等。报告期内,该等主要原材料采购额占公司主营业务成本的比例较高,如果未来主要原材料价格持续出现大幅上涨,而公司无法将增加的采购成本及时向下游传递,则公司的成本控制和生产预算安排将受到较大影响,公司将面临营业成本上升、毛利率水平下降的风险,进而可能对公司的盈利能力造成不利影响。 公司将持续关注主要原材料价格的波动,建立供应商战略合作机制,优化升级供应链管理体系。