$联合租赁(URI)$ 是一个拥有非常好商业模式的公司,投入资本回报率逐步提高至两位数,股本回报率30%左右,基于经营产生的丰富现金流,叠加需求增长和行业整合所带来的向上空间,是兼具成长与价值的投资标的。

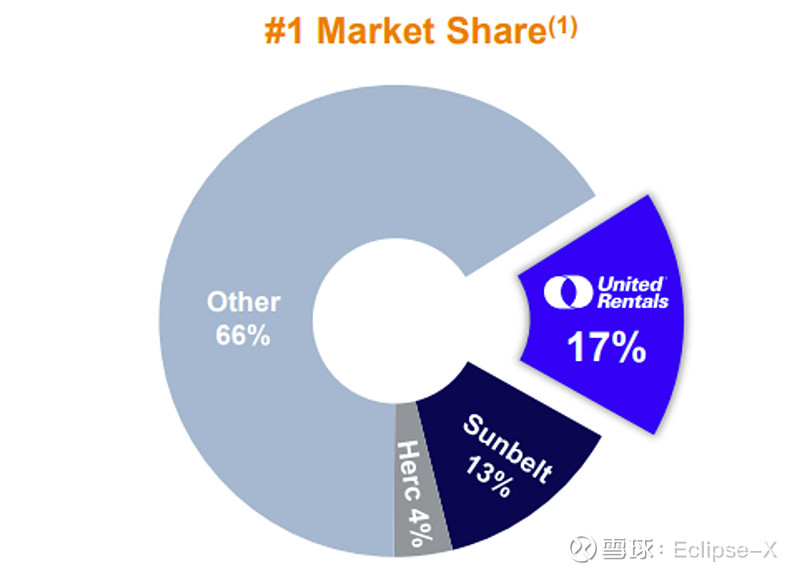

联合租赁是美国最大的装备租赁公司,市场占有率17%,全球经营1525个网点,拥有4700种价值200亿美元的机械用具。其商业模式最大的护城河来源于规模。

一,广而密的地理覆盖。工程建设如行军打仗,粮草按日计算,当机械出现故障,施工公司希望尽快解决,避免工期延误,联合租赁大范围的网点覆盖和熟练技术人员能够给予更快的反馈。而且,这些网点也使得联合租赁可以更紧密地与客户合作,拓展服务范围,从基础设备到特种装备,进一步提升经营效率。

二,强大的购买议价能力。不同于一般公司,联合租赁往往能以八到九折的价格获取机械设备,而且有权临时取消购买协议。这不仅使联合租赁具备了成本优势,而且在经济下行时,可以灵活调整资本支出,极具弹性。

这种逆周期的现金流特点尤其容易被投资者忽略,所以在2020年给我们机会以3倍自由现金流买入。联合租赁所处的行业对经济非常敏感,又因为其高负债的经营模式,投资者会误以为联合租赁的财务健康状况与经济景气度非常相关,担心萧条时面临资金链断裂的风险。所以在2020年疫情爆发初期,联合租赁下跌近60%,远超当时标普500的30%。市场错认为其风险很高,可实际上,公司迅速制定计划降低一半的资本开支,使资金回流,充分覆盖短期债务(其在2008-2009年更是将资本支出缩减80%)。

联合租赁的成长性主要由三点驱动

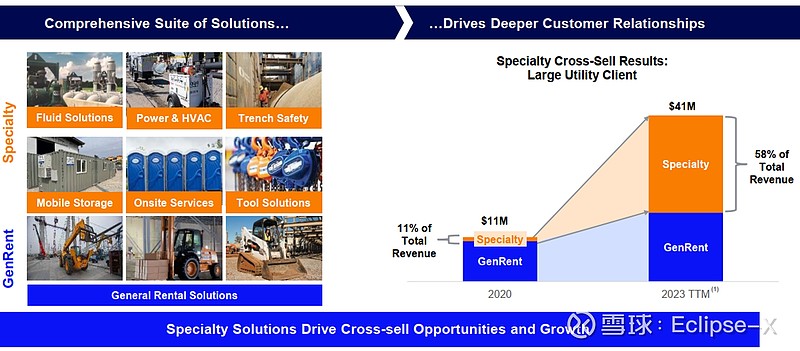

第一,越来越多的公司从过去自有转为租赁。自购机械不仅要有巨大的前期投入,还要负担过程中的维护保养。尤其当出现问题时,租赁公司可以快速进行维修或者调配新的机器,而自有则很可能耽误工程进度。而且,除了普通的工程机械,公司往往也需要其他特殊项目的租赁,比如流体解决系统,电源系统,甚至移动房屋,厕所等。这些特殊项目在近些年带来了显著的收入增长。

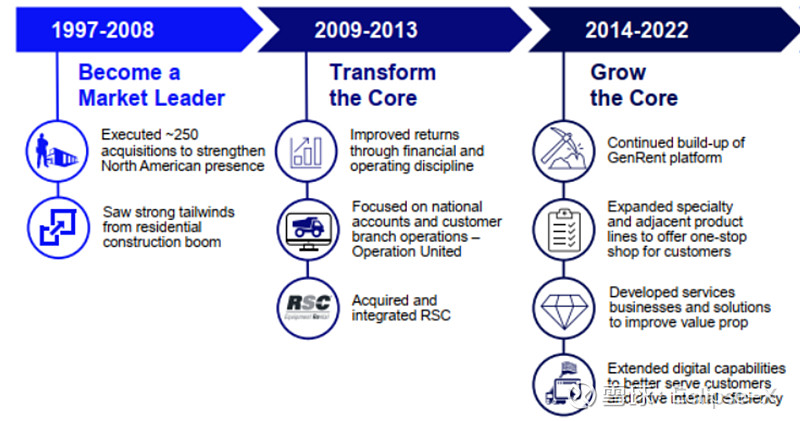

第二,行业整合继续。美国机械租赁行业包括联合租赁的前三名只占市场的34%,剩下大量市场由中小区域性公司占据,与联合租赁这样的巨头相比,小公司无论在成本端还是服务端的经营劣势非常明显,很容易被并购整合。回顾联合租赁的发展史,就是数百个并购建立的。

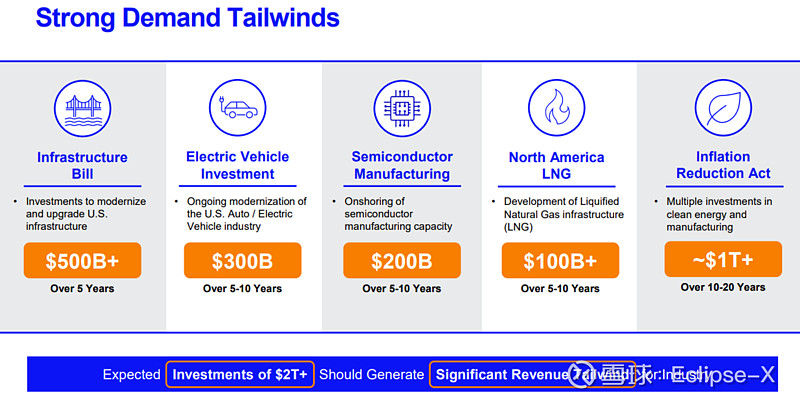

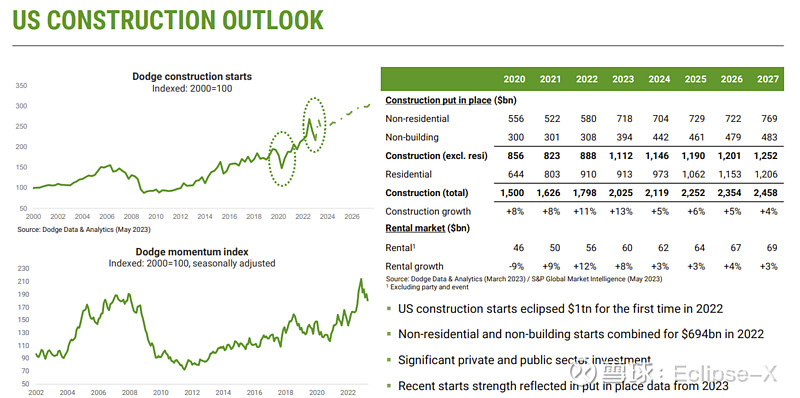

第三,宏观需求的顺风车。美国的基础设施有非常多可以提升的空间,行政政策在积极推动,加上这几年新能源,半导体,回归本土制造业的趋势,都会推动租赁设备需求的进一步增加。

作为机械租赁行业的领头羊,联合租赁展自2011年至2023年,通过自身的有机增长,并购,回购,每股盈利从1.88上涨至24.2,年化23%。巨大TAM(可用市场总量)下的成长空间,优秀的历史业绩,和管理层表现出的资本配置能力,我认为这是以个复合增长型的公司,可以长期持有。