1.选股篇

1.1选市场

关键看国家或地区经济增长,市场整体估值水平,市场流动性情况,汇率情况和政策风险等。

2016年至今的港股市场,无疑就处于风口上了。一方面2016年初港股估值处于历史低位,而且后来的港股通为香港市场提供流动性,有利于催化其估值提升。

另外像中国,美国,印度,印尼这些市场都表现不错,主要还是得益于国运,也就是国家经济的增长。国家经济增长是国家内所有公司增长情况的缩影或者说集合,在一个高速增长的经济体内的公司有更高的高成长概率。有些人可能又会黑A股了,说上证指数不涨云云,那是因为权重股选的不好(现在权重股公司进入成熟期),人家当年也就有100点啊。有些像委内瑞拉这样的高通胀地区,股市可能也会暴涨,但是你要考虑到汇率(货币贬值)和政策风险(当地货币兑换不了外币)。

1.2选行业

1.2.1持续高景气或者景气度向上行业

持续高景气行业(2016年-2017年的PPP模式的生态环保行业、LED小间距,2014年-2017年的新能源汽车,2005年-2012年塑化剂之前的白酒)有利于公司业绩持续增长,而维持高估值区间。或者景气度上行行业,公司迎来估值和业绩的戴维斯双击。这里的景气度上行行业,可能是弱周期性行业(2017年白酒、空调、保险),或者强周期性行业(2017年化工、钢铁、有色、水泥)。景气度上行的过程,往往会有涨价发生,所以与下文的风口行业有一定交集。

1.2.2风口上的行业

什么是风口上的行业?国家意志(2013年上海自贸区,2017年半导体),涨价(2017年大宗商品相关的钢铁,水泥,石墨电极,钴,碳酸锂,看期货或者生意社关注价格),人民需求和社会发展相关的需求爆发性增长行业(大到2015年的互联网金融,在线医疗,在线教育,小到2017年的手机双摄像头)。有什么好处?有利于提升估值。牛市可以炒概念,非牛市需要有业绩成长,再加上风口提升估值。

1.3选公司

1.3.1股价强度(强势股)

相信市场是聪明的,强势股是市场合力的结果。从近期一个阶段内,股价上涨幅度高的公司内选股,提高选股效率和资金复利效率。强势股上涨趋势内回调到均线,或许是介入良机。

1.3.2行业地位

市场占有率不断提升的行业龙头,或者大行业中市场份额不断提升的小企业。

1.3.3管理层

选公司实际上是选管理层。公司的发展离不开管理者,投资公司股权就是让优秀的管理者在你持有股票期间为你打工。而管理层的诚信我认为是前提条件。要判断诚信,要听其言,更要观其行,不求超预期,至少要言行一致。连续画大饼后,业绩低于预期,就容易被投资者用脚投票。

1.3.4财务情况

1.3.4.1营收和扣非净利润的增速

如果增长速度从高速增长大幅放缓到中低速增长(比如30%以下)的话,就有被杀估值的风险。反之,如果增速提升的话,有可能因为戴维斯双击,而赚到业绩增长和估值提升的两份钱。增长是内生的还是外延收购并表导致的?一般内生增长更有价值,外延收购还有商誉减值风险。

1.3.4.2应收账款、关联交易、现金流

主要还是关注增长的质量,规避财务造假的风险。应收账款和关联交易,往往是虚增营业收入和利润的手段。而现金流比较难以造假,全年的经营活动现金流净流入和净利润是否大致匹配值得关注。而且经营活动现金流和投资活动现金流的总和(自由现金流),大额净流出的,往往要结合资产负债率来看,看看还有多少腾挪的现金来保证企业继续增长(有可能是行业属性不好,比如光伏,新能源汽车,工程类企业,往往更需要关注这一点)。

1.3.4.3毛利率、净资产收益率

毛利率能逐步提升一般是代表公司内部控制比较好,或者产品线结构由低端走向高端。更高的毛利率和净资产收益率,能反映出公司的壁垒和议价能力,也是公司生意属性资产够不够轻,附加值够不够高的缩影。毛利率持续走高的企业,三费相对营收的比率往往会持续走低,好的管理层往往比较重视这些。

1.3.4.4资产负债表

资产负债率会限制公司进一步扩张负债来扩大产能或者执行订单,或者为了降低负债率,扩张股本而摊薄EPS。有息负债多少?有些负债虽然是列为负债,但是是没有利息的,要加以区别。有息负债会导致财务费用,从而影响净利润。

1.3.5催化剂

高送转,次新股,预增超预期等都是让企业短期内获得资金关注的催化剂,从而短期内可能获得超额收益。

2.估值篇

2.1为什么要估值

估值是基于历史经验,对股票价格性价比进行评估,计算潜在涨跌幅空间的手段。就像上街买菜,评估菜是否便宜,要买哪一家菜用人民币多少块钱一斤来衡量一样。

但是,估值也是一门艺术。在理性中有夹杂着市场的感性和偏好,所以不要刻舟求剑。比如说一家公司,去年最高点市盈率达到45倍,今年最高点未必就能45倍,可能多也可能少。有可能去年是大牛市,比如2015年6月估值高点达到100倍市盈率,明显不能要求在2016年估值高点还是给100倍市盈率。有可能去年这个行业处于股市行业风口,今年风口变了,就享受不到溢价了。有可能去年这家公司,净利润增长200%,今年净利润就增长40%了,那也不能支撑这么高估值。

2.2动态估值vs静态估值

买股票更多的是关注未来公司的发展,要以发展的眼光看问题。所以建议采用动态估值,静态估值仅仅是公司过去一个时间点的快照。比如说,现在进入了2018年,但2017年年报还没出,你拿一个2016年年报的净利润,跟我说一个公司现在市值除以2016年净利润市盈率高达50倍,太贵了不能买。而实际上可能2017年净利润会增长100%,2018年净利润预期还会增长70%,那么现在2018年动态市盈率可能只有14.7倍,这就至少值得重点关注了。

2.3估值的三个维度

2.3.1市场

一个高速增长的经济体和一个衰退的经济体,市场整体估值往往前者有优势。而流动性充足的市场,估值往往会享受溢价(参考港股通前,A股和H股)。牛市中肯定估值高于熊市,因为人们风险偏好变了。

2.3.2行业

高景气或风口行业,有利于享受估值溢价。这个都是和我之前选股的标准是对应的。

2.3.3公司

是否是龙头,是否增长快于行业增长且增长质量较高,是否符合大小盘偏好?如果是,可能在同一个行业内的公司里面,这家公司可能估值享受一定溢价。就好像买草莓,同样是草莓,有的家便宜,但是不甜,而另一家贵一点却甜,更多人可能倾向于买第二家。

2.4个股具体估值方式

2.4.1成长股

PEG和稳定成长期公司市盈率估值区间值得参考。

2.4.2房地产

学习中。机构主推NAV,但是或许当年权益销售额的市销率,或者基于当年权益销售额计算的市盈率更好。

2.4.3保险

“知之为知之,不知为不知”。目前研究不深,待学习。之前也就是2014年到2015年牛市时买过保险股,因为保险股会享受投资收益。但是没卖出前,都是浮盈,不能进利润表,只能进资产负债表。所以用内含价值估值。

2.4.4周期股

市净率为主,主要是景气度低谷时净利润少得没法用市盈率估值(可能市盈率超高,甚至亏损)。而用市盈率算便宜的时候,可能又是景气度的高点了。历史上之前景气度高点的市盈率、市净率可作为一定的参考,但也不能刻舟求剑。

2.4.5价值股、高股息率股

研究不多。市盈率和市净率兼顾,如果行情景气向好时,市场更倾向于用市盈率估值,否则倾向于用市净率。

3.交易篇

3.1绝对收益vs相对收益

简单的说,绝对收益就是要大方向上一直是净赚的,尽量不能亏,最好净值曲线一条斜线或者指数型增长,平滑得看不到回撤。我觉得:很好很理想很难,一段时间或许可能,长期很难,小资金量或许可以,大资金量很难。对于看盘时间和盘感要求很高,为了保证回撤小或许会降低收益(因为仓位不够高,行情好时可能不如高仓位持股收益率高)。也许未来量化和人工智能能做到?

相对收益就是要跑赢指数(获得相对指数的超额收益),因为经济在增长,所以长期看指数向上(参考美股历史)。据统计,很多主动型基金经理跑不赢指数,所以成绩好于指数,也就是这个班里成绩中上游的学生,你就已经是尖子生啦,你需要的就是长期保持在尖子生的阵营里(跑赢指数,享受滚雪球复利)。这个对于时间和精力要求相对低,适合上班族,我觉得也适合大资金(因为换手率低,冲击成本低)。获取相对收益的途径是选股为核心(比如跑赢沪深300,你可能需要的就是剔除其中的几个相对差的标的,当然最好是买其中最好的几个标的),择时为辅(躲避确定性比较高的下跌)。

3.2回避少数明确的下跌

基本上我算是一个对于指数走势的不可知论者。但是往往市场会有让大家都能明确感到的高风险区域,比如2015年6月就是,当时创业板的超高估值,又加上证监会打击配资降低了市场的流动性,成熟一点的投资人都知道有风险,仅仅是音乐没有停止,都想在舞台上多待一会而已,一旦破位,踩踏就会形成。事后诸葛亮一下,当时的分级A或者价值股,的确是可进可退的性价比更高的标的。

3.3 估值性价比轮动

根据市场估值控制仓位,不如基于估值的轮动。因为市场可能长达十多年处于高估值区域,降低仓位就会影响十多年复利的效果。

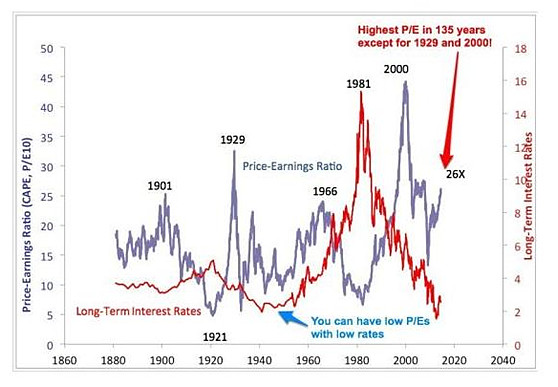

图1 截至2014年时的美股历史席勒市盈率(紫线)和长期国债利率(红线)

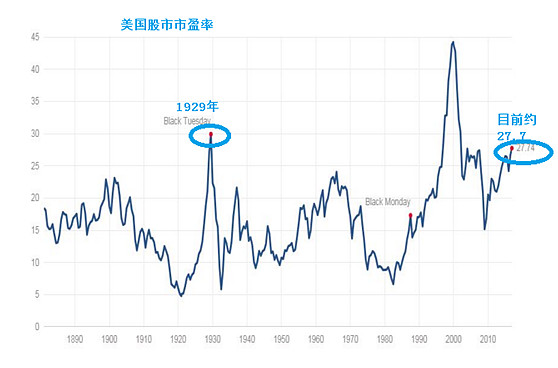

图2截至2016年美股市盈率

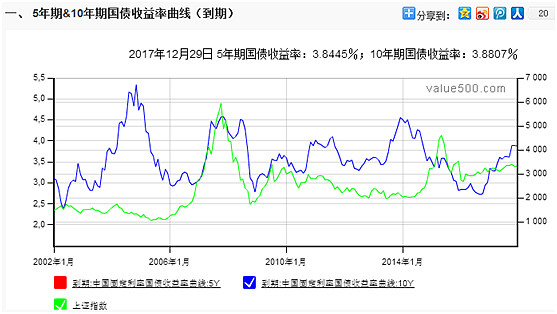

图3上证指数和中国10年期国债收益率

说一段无关的,有时债券收益率和股市市盈率跷跷板,有时又是同步。

经济复苏阶段,股价受企业利润增长驱动而上涨,市场情绪偏向乐观而导致市场市盈率提升。因为盈利能力较好,企业愿意通过加杠杆提高净资产收益率,因此债券收益率也会提升。这时,市盈率和债券收益率同步。参考A股2006-2007年牛市。

而企业盈利增长一般,但是也不存在经济危机时,市场走势可能受流动性驱动。而体现为跷跷板,参考A股2015年上半年牛市。

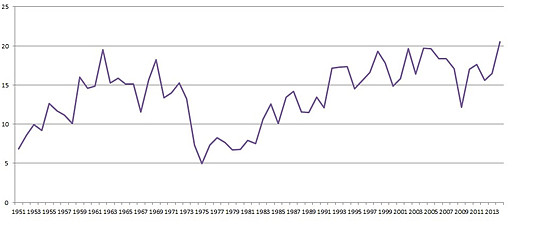

图4 历史上美股市盈率中位数(1951年-2013年)

1959-1972年美股市盈率一直处于高位,直到1974-1975年经济危机,才把市盈率降到白菜价。如果1974-1975年这时候你能获得大量低成本,且相当长时间不用的资金,逆周期买股票,就赚估值修复的钱就非常可观(参考巴菲特的保险公司,这才是别人恐惧时,我有钱去贪婪的资本)。但是如果你在1973年上较高杠杠的话,持有到1975年光杀估值就够喝一壶。所以仓位比例一定要参考市场估值和大盘走势,不要给市场先生一次把你消灭的机会。既然1959年市场估值已经这么高了,要是清仓股票,买货币基金和理财会怎么样?这样你会发现到13年后的1972年,孩子都会打酱油了,怎么市场估值还没降下来啊?实际上,我觉得能空仓16年等到1975年,我觉得这份忍耐一般人也没有,而且到1975年他可能也不会去买股票了,因为太久没买了,已经对股票生疏了,而且可能觉得后面还会有更便宜的价。其实我觉得我有个更好的主意,从1959-1975年假如市场估值不变,你赚公司成长的钱,一年能赚15%。这样假如1959年1月1日净值是1,那么16年后的净值是9.358,考虑到1974-1975市场估值下降约三分之二,你亏了估值下降的钱66.7%,则16年后的净值是3.119,这个净值应该是显著强于你买16年理财的,更重要的是这个3.119净值,是位于多年市场估值最低点的,你在别人最恐惧时,获得了大量最便宜的股权,这些股权将会在未来大幅度增值。

3.4交易逻辑

3.4.1为什么买

公司股价性价比高(当前的公司基本面相对目前股价已经足够便宜,或者当前公司估值合理或相对便宜,未来随着公司未来一两年的高速发展动态地看会越来越便宜)、符合中线炒作的逻辑(牛市重势,非牛市重质,牛市时的对中线逻辑的炒作,可能有令人咋舌的涨幅,比如2015年全通教育-在线教育中线逻辑,当然前提是你结合趋势来做,而不是持有到今天)。

3.4.2为什么卖

基本面持续低于预期或公司发展方向面临向下拐点、发现性价比更高的标的、股价已经严重高估、股价相对市场明显处于弱势(市场不认可)、大盘存在系统性风险、当初买入逻辑已经被证伪、中线炒作逻辑利好落地(比如2013年上海自贸区炒作到挂牌,比如景兴纸业持有莎普爱思大比例股权,炒到莎普爱思上市前一天)等。

4.心态篇

4.1不以物喜,不以己悲

把钱当做游戏币。你能容纳多少财富,我觉得是和你的胸怀有关的。现在一天波动几个月或者几年工资就要死要活的,那要是一天波动几百万或者更多,不得因为心脏病而死吗?做不到这条的,建议控制自己亲自理财的规模或者进行低风险的理财。

4.2进化

以包容的胸怀,不断学习,不断进步。学无止境,我现在写的东西,可能未来有了新的领悟,就需要去不断修正。进化是为了至少长期保持在市场前10%的阵营里,不一定要一直做0.1%,但是你不跑,而别人在跑,你就会被市场淘汰。

4.3大局观

分清楚事物发展中的主要矛盾。主要矛盾,这里指的是你买入公司的主要逻辑。不要因为公司1%的业务受到了利空,而无视公司剩下99%业务的高速发展。关注公司可见的未来一两年的发展,而不要太关注遥远的虚无缥缈的利空。比如,经常看到电池企业的互动易上,有人问XXX电池(实验室阶段的电池技术)公司有布局吗?我觉得等这种电池技术得到充分验证后,如果成本和需求可以的话,公司未来自然会布局,而不必花太多精力去研究这种东西,更无须过于担心目前公司的技术路线短期内被替代。增量和存量,很多投资人分不清这两者的区别。比如,两家公司假如市场容量保持不变,公司A未来三年的市场占有率预期是10%,10%,10%,而公司B未来三年的市场占有率预期是3%,6%,9%。往往就会看到在雪球上公司A的持有者说目前公司B在各种方面上比不上公司A。其实吧,对于公司A的持有者,你要赚钱的话,是赚的公司估值上升的钱,因为公司的经营并没有发生明显变化(当然实际上同行业公司B的崛起,可能对公司A形成威胁,而影响其估值)。对于公司B的持有者,你赚的是公司营业规模增长的钱,可能还有估值提升的钱。A的投资者看到的是存量,而B公司的投资者看的是增量,大家站在不同角度,有什么好争的呢?

厚颜地at一堆人,求指正,求扩散

@老高悟道 @老虎投资 @驭风飞行的猪 @湖湘欧阳子 @梁宏 @进化论一平 @禅门小师弟 @管我财 @叮当他哥-丁昊凯 @飘仙的个人日记 @电扫洛阳川 @深圳秀才哥 @小小辛巴 @今日话题