本应是在财报当天发布,结果发头条时勾了“首发”,其他平台只能延后72小时。

对于年报这事,投资界有个“潜规则”:业绩好早点发,业绩差晚点发。

今天下午福耀玻璃发布了2023年财报,火速查阅后整理一番,总的来说就是稳中有进,还有小惊喜。

一、关键指标

2023年福耀营业收入331.6亿,同比增长18.02%;

净利润56.29亿,同比增长18.37%;

毛利率35.4%,比上年增加1.38%,净利率16.98%微增,盈利能力上升;

销售、管理、财务、研发“四费率”40.38%,增加了1个百分点;

加权平均净资产收益率18.97%,比上年多了1.3个百分点;

应收账款周转天数68天,比去年增加6天;

现金分红33.92亿,分红率60.27%,每股分红1.3元,按当前股价算在3%左右。

单从数据看,福耀2023年的表现确实不错,营收增速高、盈利能力强、成本管理能力也不弱,关键还高分红。要知道三季度的时候受汇率影响,公司的利润可是同比下降15%,即便如此,还是实现了全年接近20%的利润增速。

不过在数据之外,还有一些“惊喜”。

二、财报小细节

第一,公司的盈利能力比表面看起来更强。

熟悉福耀的朋友们应该知道,公司是全球化经营,在美国、俄罗斯、欧洲等国家建有工厂,从收入看海外占比更是超过了40%。

而最终结算的时候,公司会把海外收入兑换成本币计算,这也导致中间存在一定的汇兑损失,尤其是去年美元大幅升值,更是加剧了这种情况。

去年一年,汇率对公司利润产生了6.7亿的影响,而且是少赚了这么多;另外欧洲汽车饰件子公司FYSAM,还计提了1.47亿的长期资产减值准备,要是将这两项加总到利润,福耀去年的利润增速将达到39.98%。

在充满不确定性的2023,这个业绩还是相当亮眼的,也就是说如果只看利润表的话,极有可能低估公司的发展潜力,而对于仔细阅读财报的人又是一个“隐藏大礼包”。

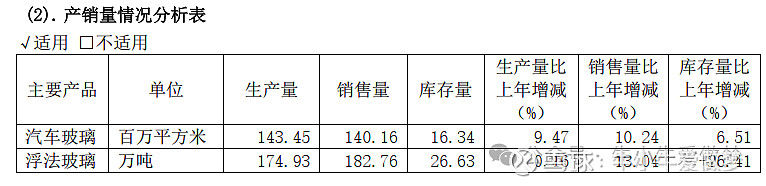

第二,产品供不应求。

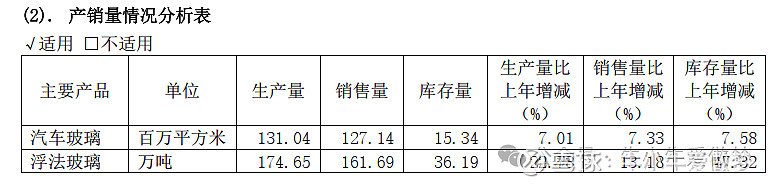

下面第一张图是福耀2023年汽车玻璃和浮法玻璃的产销数据,去年浮法玻璃产量为174万吨,销量182万吨,是明显的供不应求。

再对比下2022年,产量174万吨,销量161万吨,说明产品供不应求的状态是在去年出现的。结合背景看的话,应该与经济复苏、汽车价格战有一定关系,毕竟去年国内乘用车的产销量分别突破了3000万大关,创下历史新高,但也体现出了公司产品在市场上的竞争力很强。

第三,回款问题。

尽管财报中展现出了不少惊喜,但依旧无法掩盖一个真实存在的问题:公司回款周期延长。

2023年应收账款周转天数从62天增加到了68天,虽说公司有近半市场在海外,收入确认准则也明确指出“在客户获得最终使用权后,才会确认收入”,但依旧不能否认大环境带来的负面影响。

好在管理层意识到了问题,表示将在今年加强回款回笼和存货周转。

三、关于2024和未来

整体看福耀2023年交出来的成绩,是能够让投资者满意的——至少自己非常认可。

相比之下,市场更关注的应该还是接下来怎么走?

财报中提到,目前汽车行业还处在持续复苏阶段,尽管电车已经进入了白刃战阶段,但在新一轮的优化限购、汽车下乡、以旧换新,以及税收减免延长到2027年等政策的加码下,前景仍旧明确。

除此之外,公司也在加速推进铝饰件业务,而当初在收购相关业务时曹老曾说“相当于再造一个福耀”。客观来讲,铝饰件不仅可以将福耀从“一条腿走路”带到“坐11路”,塑造新的业务增长点,还能成为向上下游拓展的一环,对于一家饱受“只做玻璃不赚钱”的公司而言至关重要。

而在AI爆发的今天,福耀也没有坐以待毙,管理层在财报中坦言:要探索人工智能在玻璃开放、制造、质量方面的应用,向数字化、智能化转型。

其实在我看来,在新能源车从0到1,又短兵相接的数年里,真正赚钱的不是比亚迪们,而是环绕在产业链上的零部件厂商:车企们卷生卷死,最后胜出的只有寥寥几家,而供应商的红利却异常稳定。$福耀玻璃(SH600660)$