南高齿,一朵鲜花长在牛粪里

近期研究风电行业和齿轮箱产业,发现南高齿是个很牛逼的产业怪兽,在竞争激烈的风电齿轮箱市场,拿下了60%+的份额,是风电零部件份额最强势的公司,没有之一。22年国内风电装机下降20%以上,南高齿的营收还增长9%,毛利总额略有上升,齿轮箱份额继续提升。

上周五,三一重能发布海风整机新品,采用双馈路线,据可靠消息,明阳智能也将推出双馈海风整机。在极致价格战内卷背景下,不用齿轮箱的直驱机型几乎被完全淘汰,双馈机型比半直驱多一级传动齿轮,其齿轮箱重量和价值量明显高于半直驱,如此演化,大兆瓦齿轮箱的供需紧张逻辑进一步强化,产能将进一步向头部集中,南高齿的份额大概率继续提升,利好齿轮箱行业相关个股。

中国高速传动持有50%的南高齿股权,会有投资机会么?

拆开中国高速传动的历史,简要总结其变化:

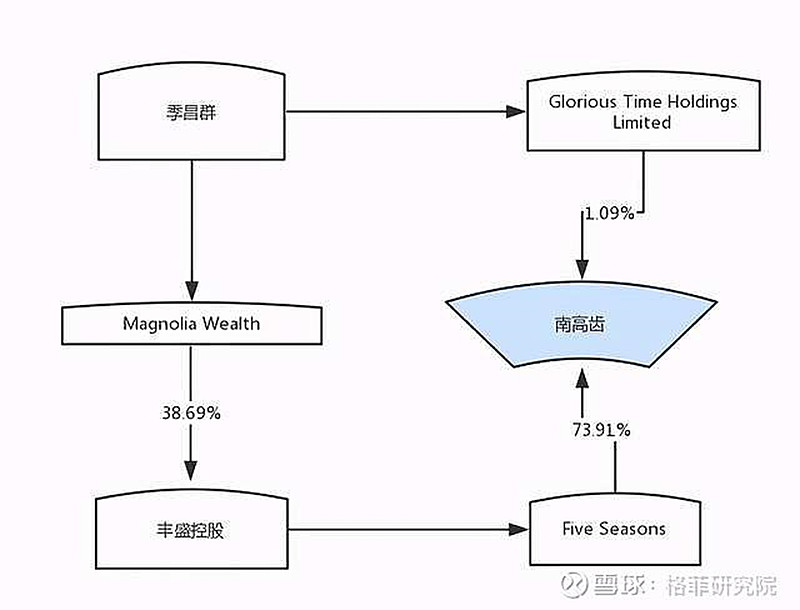

1、2016年之前,中国高速传动的实控人是以胡曰明先生为首的管理层,持股28%,2016年9月9日,中国高速传动停牌,9月19日公告,丰盛控股要约收购中国高速传动股权,每5股丰盛控股(4.38港元/股)置换2股中国高速传动(每股7.47港元/股),换算成要约价10.95元,溢价46.6%。要约估值为163亿港元港元。季昌群主导的要约收购成功了,通过换股拿下了74%的中国高速传动股权。

南高齿管理层当时冲着46.6%的溢价接受要约,看似占了点小便宜,如果置换得到的丰盛控股股权拿到现在,大约等于按4亿港元的估值将南高齿卖了(不算分红),唏嘘不已。

2、2020年12月中国高速传动(卖方)以人民币1.5亿元的总价出售公司主要运营附属公司南京高速6.98%的权益予关联方以及核心员工,估值21亿,股权低价转给管理层做股权激励,这个交易相对合理。

3、2021年3月30日宣布其将进一步出售南京高速43%的权益予独立第三方上海文盛资产管理股份有限公司(买方),代价为43亿元,承让人为上海其沃企业管理合伙企业。根据股份转让协议,卖方授予承让人认沽期权,而承让人根据若干条件可酌情要求卖方按股权转让协议所载行使价购回全部由承让人收购的南高齿股权;

4、2022年3月4日,交易全部完成,中国高速传动持有南京高速的股权从93.02%降至50.02%,剩下的43%由丰盛控股(00607)持有,交易对手从独立第三方变成了实控人季昌群控制的爷爷公司。交易完成后,南京高速将继续作为公司的间接非全资附属公司,其财务业绩将继续并入公司的报表。预计公司不会因本次出售而确认任何利润上的损益或产生损失。

作为股权转让协议的一部分,卖方向承让方授出一份认沽期权,承让方在转让后的三年内,可以行使权力,要求卖方按43亿的价格加6%的年利率赎回南高齿股权。

因此,中国高传账上出现了一笔43亿的卖出认沽期权负债,按每年6%计算利息费用。

22年,中国高速传动卖了43%的核心资产南高齿股权,不仅没有投资收益,还要多缴纳3.15亿所得税,再扣除2.1亿的卖出认沽期权负债利息,导致全年利润只有1亿,同比下降92%,而且从20年以来连续三年不分红,赤裸裸的耍流氓。

5、大手笔出售核心资产,是因为非常缺钱,与其的大宗贸易有较大关联。

2020年下半年,公司开始大宗贸易业务,主要涉及油、电解铜、钢材产业贸易。2021年贸易业务产生收入57.63亿元,同比增长216.9%。贸易业务大发展导致应收账款和借款增加,财务状况变差。

中国高速传动传统业务表现不佳,加上公司贷款较多,债务较高,没有处置传统业务,反而将核心资产出售,颇有“一手好牌打成稀烂”的既视感。

6、中国高传股权结构:

7、丰盛控股对公司的影响:

实际控制人被纳入被执行人名单,丰盛控股将其所持有的中国高速传动股份全部质押,南京建工违约对公司融资造成较大负面影响。

公司实际控制人季昌群先生系南京建工(原名南京丰盛产业控股集团有限公司)的创始人,南京建工因公开市场已发生多起债券违约,南京建工信用资质很弱。南京建工与公司虽无直接股权关系及业务往来,但南京建工实际控制人季昌荣与公司实际控制人季昌群为兄弟关系,债务违约事项已对公司的外部融资和资金流动性产生较大影响。

8、中国高速传动22年年报业绩摘要:

营收211亿,增长4.3%,归母净利润1亿,同比降低92%。

总负债280亿,同比增长76.7%,每股净资产8.3元,降低0.1元。资产负债率67.3%,在大手笔出售核心资产的情况下,有息负债增加38亿元,资产负债表恶化严重。

20年以来连续三年不分红。

南高齿的实业经营很优秀,是一朵美丽的鲜花,可惜插在控股股东的牛粪里。

看丰盛控股的走势,去年低价供股30亿股,在港股是典型的*股,欢迎熟悉的球友暴露其黑历史。