$微创医疗(00853)$ 读年报个人总结:

1、业务板块收入增长还可以,亮点:冠脉国际增长,骨科、心律国内增长,子公司心脉、脑科学、心通、机器人都是增长的。

2、医疗业务亏损是真厉害,尤其商誉减值,增大亏损,外科应该是放弃,卖掉没不确定。

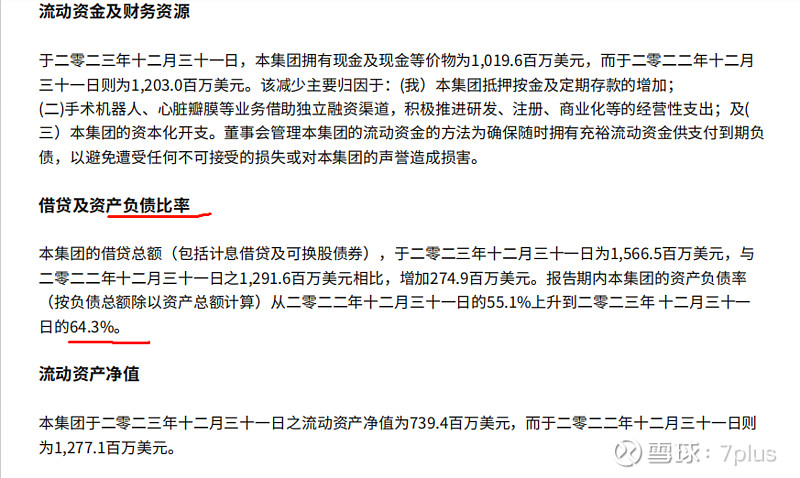

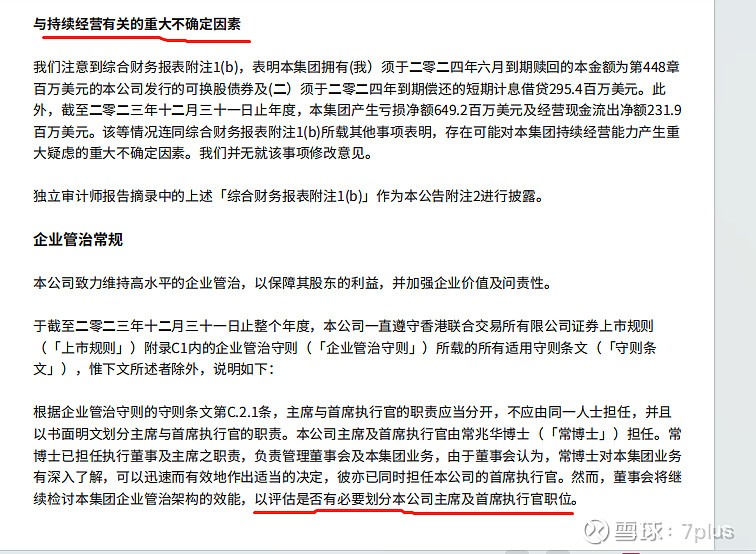

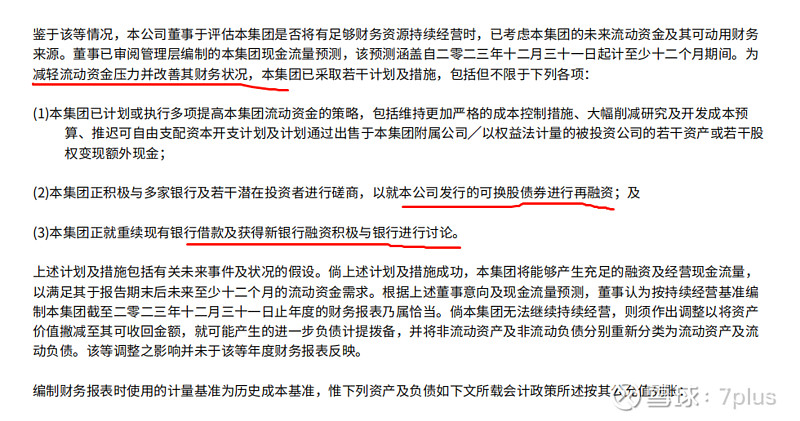

3、资产负债率到了64.3%,同时6月份到期的可转债还没有落地,现金流缺乏。这样导致持续经营的不确定性,年报非标。

4、年报的财务是合并子公司统计的,具体母公司账上有多少现金流不知道,但是债务却很大。

5、因看好老年化、国产替代、高端制造而买入,现在成了赌困境反转,赌美元降息预期+创新药械的政策支持。希望管理层能有断臂求生的决断,聚焦主业,先活下来。

6、第一次完整读完年报,韭菜根都被割了,仅作记录