昨天A股高开高走,新能源更是情绪亢奋,电池板块涨幅高达5%!

主要原因是工信部在8日发布了锂电池行业的两个文件,其中关于“减少单纯扩大产能”的指导意见引发市场瞩目。

文件提到,在锂电池的新项目审批中,将引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。

比如,三元电池的单体电池能量密度≥230Wh/kg,磷酸铁锂≥165Wh/kg;

单体电池循环寿命≥1500次且容量保持率≥80%,电池组循环寿命≥1000次且容量保持率≥80%,等等。

指标分类细致,要求明确,目的就是限制低端产能的建设。

这两年,电池行业产能扩张很快,但利润率持续下滑,一个很重要的原因就是无序扩张带来的严重产能过剩。

据中国汽车动力电池产业创新联盟的预计,到2025年,我国动力锂电池产能很可能超3000GWh。

2023年我国锂电池行业的产能利用率已降至40%左右,按照这个速度,到2025年产能利用率很可能进一步降至35%左右。

这种内卷程度下,几乎没有企业能赚到钱。

事实上,自去年以来,就已经有大量尾部企业被洗牌洗出去了,比如厚能股份、捷威动力、华软科技等的锂电池业务都已宣布停产。

到今年一季度,电池行业已渐渐看到反转向上的拐点。

一方面,是行业的马太效应下,龙头企业蚕食到了更多份额,渐渐形成垄断格局。

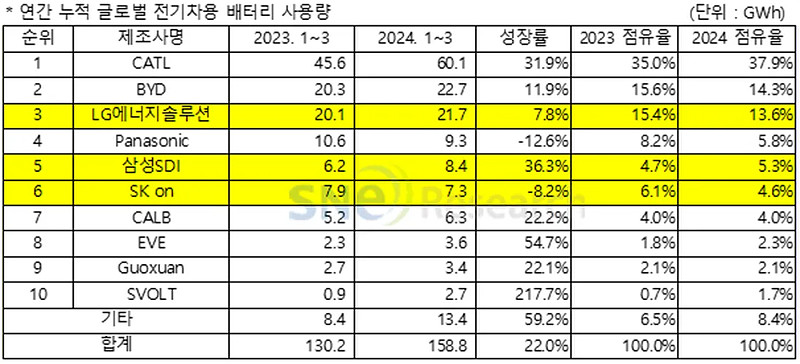

看下面这张韩国市调机构SNE Research在5月7日发布的最新市场份额排名。

今年一季度,全球各类电池装机总量为158.8吉瓦时(GWh),同比增长22%。

2024年一季度和2023年同期相比,市场份额实现提升的只有4家企业。

分别是排名第一的宁德时代,电池装机量同比增长31.9%,为60.1吉瓦时,份额从35.0%增加到37.9%,继续位居首位。

排名第五的三星SDI,装机量同比增长36.3%,为8.4吉瓦时,份额从4.7%增加到5.3%。

排名第八的亿纬锂能,装机量同比增长54.7%,为3.6吉瓦时,份额从1.8%增加到2.3%。

排名第十的蜂巢能源,装机量同比增长217.7%,为2.7吉瓦时,份额从0.7%增加到1.7%。

这里面,表现最出色的就是宁德时代,市场份额已逼近40%,垄断力非常强悍。

相比起来,其它二三线电池企业,大多数出现了明显的份额下滑。

日系的松下减少了2.4个百分点,韩系龙头LG减少了1.8个百分点,即使是新能源车霸主比亚迪也减少了1.3个百分点。

二线龙头尚且如此,其它腰尾部电池企业的竞争压力可见有多大。

在这个内卷程度下,能够逆势扩张份额的行业龙头,比如宁德时代、亿纬锂能,无疑是值得看好的。

另一方面,是需求侧的政策落地。

4月26日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》对外发布,明确了汽车以旧换新资金补贴政策。

按新规,以旧换新购买新能源车,可一次性获得1万元的金额补贴,这将进一步刺激新能源车在今年的需求增长。

也因此,市场对整个新能源车行业的预期,开始变得乐观。

5月7日,标普将宁德时代的长期评级从BBB+上调至A-,评级展望转为"稳定"。

标普预计,宁德时代在2024年海外销量将增长34%-37%,全球销量同比增19%-23%,利润率将从今年一季度的14.03%提升到19.8%。

如果8日发布的电池供给侧改革能得到落实,有效抑制产能扩张,该利润率还有机会进一步向上。

不过相比于电池行业的机会,君临认为废电池回收行业的机会也不应忽视。

相比起电池行业的形势“改善”,废电池回收行业今年可以认为是“进入了牛市”。

4月12日,商务部、国家发展改革委等14部门联合发布《推动消费品以旧换新行动方案》,明确了消费品以旧换新的重点任务之一是开展汽车以旧换新,要求突出汽车领域标准牵引,完善报废车回收拆解体系,推动汽车流通消费创新发展等。

根据目标,力争到2025年,实现国三及以下排放标准乘用车加快淘汰,报废汽车回收量较2023年增长50%,到2027年,报废汽车回收量较2023年增加1倍,二手车交易量较2023年增长45%。

市场普遍认为,这轮大规模的消费品以旧换新,将拉动报废以汽车为主体,涉及动力电池、白色家电、大型设备等领域形成万亿级的城市矿山开采市场。

废旧回收行业过去市场关注度不高,主要原因是商业模式不好,毛利率低,值得关注的龙头企业稀缺。

目前来看,这个行业值得关注的龙头只有一个:格林美。

格林美号称A股“破烂王”、“丐帮帮主”,深耕废旧电池回收20多年,目前已是该行业的绝对龙头。

格林美打造了一个独特的商业模式,“电池回收-资源再造-材料再造-电池梯级利用”,全生命周期闭环链条。

前端,搞电池回收,在全国各地布局了16个以电子废弃物、报废汽车、退役动力电池为主体的绿色回收与废物循环处理基地。

据统计,目前格林美回收处理的电子废弃物、废旧动力电池,均占中国报废总量的10%以上,回收处理的报废汽车占中国报废总量的6%以上。

除了中国,格林美也进军海外,境外营收占比在30%左右,落地国家包括南非、韩国、印尼等,年处理废弃物总量500万吨以上。

后端,海量的废旧汽车和电池、电子废弃物收集回来,提炼为钴、镍、铜、钨、金、银、钯、铑、锗、稀土等30余种稀缺资源,并进一步加工为超细粉体材料、动力电池材料等多种产品。

目前,格林美的三元电池高镍前驱体材料销量世界第一,市场份额为15%,TOP5电池龙头宁德时代、比亚迪、三星、LG等都是公司客户。

格林美的创始人许开华出自中南大学,这个学校号称新能源行业的黄埔军校。

除了许开华,比亚迪的王传福、三一重工的梁稳根、容百科技的白厚善、鹏辉能源的夏信德等,均来自中南大学。

跟他们不同的是,许开华不仅毕业于中南大学,亦是中南大学冶金科学与工程学院的教授,可见其技术能力。

2001年,许开华辞职去深圳创业,格林美的英文名GEM,意思是“Green Eco-Maunfacture(绿色环保制造)”。

虽然从事的是废旧回收,但有技术傍身,许开华一开始瞄准的就是门槛最高的领域。

在当时,从电子废弃物中回收超细钴镍粉体的技术,只被加拿大等少数国家所掌握,国内基本没有竞争对手。

也因此,格林美才能在废旧回收这个破烂行业中脱颖而出,一路做大。

今年一季度,在整个新能源行业仍压力重重的大环境下,格林美已率先爆发。

2024Q1,格林美实现营业收入83.54亿元,同比增长36.31%;

归母净利润4.56亿元,同比增长164.48%;扣非净利润3.79亿元,同比增长332.98%。

对于今年的前景,许开华相当乐观,他曾公开表示:

“在当前全球行业竞争的关键时刻,国家实施大规模设备更新与消费品以旧换新战略,催生出了万亿级市场,这是百年一遇的大机遇。”

格林美目前定下的内部目标是:2024年实现营业收入400亿元,力争营业收入突破430亿元。

如能达成,则全年营收增速将比2023年的305亿元增长40.98%。