昨天我大A扬眉吐气,力拔头筹的是低空经济(飞行汽车)板块。

主要原因是工信部、科技部、财政部和民航局,四大部局联合印发了《通用航空装备创新应用实施方案(2024-2030年)》。

方案说的很直白,要将通用航空装备全面融入人民生产生活各领域,成为低空经济增长的强大推动力,目标是形成一个万亿级市场规模的大产业。

看来今年的新质生产力行情,除了AI之外,就是低空经济和人形机器人两条主线了。

低空经济板块里,领涨的是主机龙头万丰奥威,以及上游核心材料碳纤维板块,领涨龙头是中简科技(主营业务中航天军工占比最大)。

这几个龙头,君临前面都重点分析过。

当然,它们也都涨得非常猛。

如果恐高,可以关注另一个挖掘相对没那么充分的重要板块,上游设备板块。

一般来说,一段行情里,业绩受益的首先是下游主机龙头,然后市场关注点逐渐向上游零部件切换。

我们说过,飞行汽车的主要零部件是三电,电池、电机、电控,这些跟新能源车行业差别不大,因此增量空间有限,股价很难被带飞。

重点其实是机壳和结构件,作为航空器件,它们的生产制造有很多特殊要求,这就导致它们需求采用昂贵的碳纤维材料,给本来市场规模并不大的碳纤维行业带来了二次腾飞的想象空间。

设备方面,航天军工领域需要的加工设备也是特殊的,跟其它行业差别很大。

其中,发展潜力最大的是3D打印设备。

3D打印这个概念,以前火过一阵,后来就冷下来了,市场关注度一直不高。

主要原因是这个行业的整体规模不大,缺乏有影响力的大公司,因此资本的关注度就相对低一些。

但实际上,这个行业的发展,在最近两年是一日千里,“识别三日,当刮目相看”。

以前,在人们的想象中,3D打印是可以走进千家万户的,就跟普通打印机一样,将生活中的小物件、小艺术品随意打印出来。

按这种普及度,市场规模和想象力当然很大了。

但实际上,3D打印的成本很贵,设备卖得贵,耗材成本也贵,导致很多行业至今都没有得到应用普及,更别说走进千家万户了。

这是行业冷下来的主要原因。

现在呢,3D打印经过一番摸索,逐渐找到了几个重要的应用场景,一是航空航天,二是医疗器械。

航空航天是第一大市场。

与汽车厂商每年几十万辆的大规模生产不同,一般来说飞机制造公司一年的产能仅为几十架次。

每架飞机由几十万个零部件组成,如果开模生产,效率是很低的,需要的时间长不说,成本也极为昂贵。

我们算一下就知道了,飞机结构件开模+机加工,一般生产周期长达6-9个月,开模成本最低也要2-3万,而使用3D打印制造的零部件生产周期约2-3月,打印成本可以下降到1000-2000元。

也因此,采用激光烧结技术的金属3D打印机一出来,很快就在航空航天产业内获得了大量应用,渗透率逐步提升。

不仅大型的飞机、火箭在采用,即使是无人机也用得很多。

行业数据表面,目前使用3D打印制造的结构件约占无人机结构重量的20-30%,主要是一些复杂的连接器、衔接件以及支撑件。

第二大市场是医疗器械。

高端医疗器械的需求和飞行器制造是类似的,他们的零件需求同样符合小批量的特点,而且价格接受能力也强。

比如口腔植入物,目前基本都是采用的3D打印,骨科的应用前景也很广阔,但骨科有安全性顾虑,因此发展速度相对要慢一些。

整体来看,现在3D打印主要的市场,就是航空航天零部件+口腔牙齿。

其它还有汽车发动机、高端手机零部件等一些应用场景,但受制于成本问题,相对规模较小。

一旦低空经济爆发,对3D打印设备的需求拉动是可以想象的。

接下来看看行业格局和个股。

作为一个新兴高科技行业,3D打印的孕育首先是在欧美,尤其是美国和德国,早期的龙头和技术人才,基本都来自这两地。

比如美国的3DSystems、GE增材公司,德国的EOS、SLM Solutions公司。

成立于1986年的美国3D Systems,曾经是全球销售规模最大的3D打印企业,提供“从设计到制造”的全套增材制造解决方案,技术遥遥领先。

GE增材是通用电气的子公司,通过并购壮大,比如2016年收购瑞典Arcam和德国Concept Laser等,主要服务于自身的飞机发动机业务。

德国的EOS和SLM也有很强的技术竞争力,是选择性激光融化技术的先驱之一。

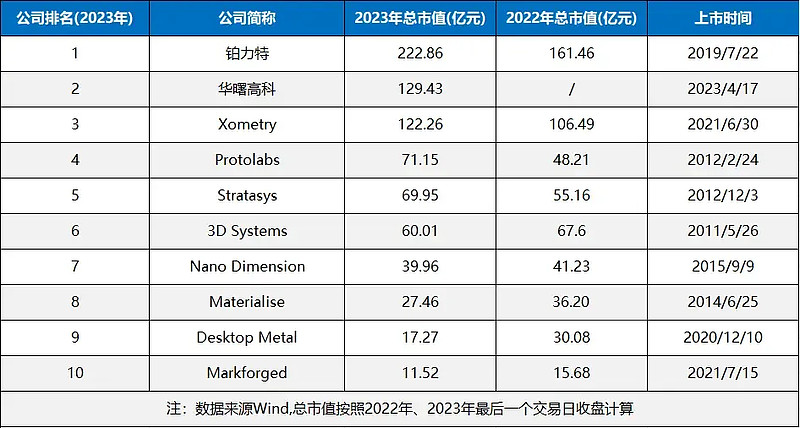

但有意思的是,君临查看了一下最新的全球3D打印上市公司的市值排名,跟想象中完全不一样。

两个行业龙头,铂力特和华曙高科,竟然都是来自中国的企业,真是出乎许多人的意料之外。

是中国企业享受了市值泡沫,德不配位吗?

怎么可能,2023年我大A股有多惨,大家是有目共睹的,反而欧美企业才是享受了股市泡沫好吗?

看最新的财报:

铂力特的2023年业绩快报,实现营业收入12.32亿元,同比增长34.23%;实现净利润1.43亿元,同比增长79.41%。

华曙高科的2023年业绩快报,实现营收6.06亿元,同比增长32.67%;实现净利润1.33亿元,同比增加34.62%。

对于公司业绩变动的原因,两家公司都异口同声的表示,公司营业增长主要是产能扩大及市场应用领域的拓展,3D打印定制化产品和自研设备的营业收入大幅增长所致。

看过去几年的数据,21-23年,铂力特和华曙高科的连续3年营收增长均在30%以上,发展势头都相当好。

其实,A股中从事3D打印的企业,还有两家,先临三维、超卓航科,目前市值分别为52亿、21亿,应该也是可以上榜世界前十的,可惜被榜单漏掉了。

先临三维的2023年前三季度营收7.19亿元,同比增长31.24%,净利润6675.92万元,同比增长2247.33% 。

超卓航科的2023年营收为2.69亿元,同比增长92.78%,但尚未实现盈利,净利润为-3657.15万元。

跟中国这几家快速发展,蒸蒸日上的3D打印龙头相比,海外企业的普遍表现要差得多。

比如3DSystems,这个美国曾经的3D打印界老大,2023实现营收4.88亿美元,下降了9.3%,全年净亏损大幅增加,合计亏损3.7亿美元。

另一个龙头Stratasys,2023年营收6.276亿美元,同比下降3.7%,全年净亏损1.231亿美元。

营收规模虽然很大,但增收停滞+巨额亏损,导致前景黯淡。

因此,它们的市值在过去几年都出现了大幅下滑,像Stratasys,比巅峰时期136.46美元的市值,已经下跌了超过90%。

其它的海外3D打印企业,大多发展也不如人意。

像Materialise,Desktop Metal,Markforged等,近几年都深陷股价下跌、业绩亏损、裁员等的传闻。

为什么中国和欧美3D打印企业之间,在近年呈现出来了完全不同的风景呢?

主要原因有两个:

第一是中国航空航天需求的爆发,第二是中国3D打印企业的出口性价比优势。

中国的3D打印企业,业务主要集中在航空航天市场,而欧美企业,业务大概是口腔医疗+航空航天各占一半。

比如中国4家上市公司,其中3家是做航空航天的,只有先临三维以口腔齿科业务为主。

过去几年,我国航空航天市场有几个机会点。

第一是商用大飞机的出现。

我国的商用大飞机刚刚完成了从研发到试飞、首飞、量产的阶段,也就是0-1的阶段。

也因此,这个市场并不受疫情的影响。

第二是军用飞机的需求增长。

因为中美竞争激烈化,军用飞机量产速度加快,我国企业在这块的受益是显而易见的。

第三是无人机的高速发展。

我国无人机产业世界领先,这几年逐渐从高空摄影延伸到农业、工业、物流等领域,产量仍然以20%以上的速度在增长。

欧美企业则刚好相反,这几年可谓厄运连连。

以航空航天市场为例,由于疫情+频频出现的安全问题,导致波音公司元气大伤,这便直接将美国3D打印产业链带进了沟里。

另外,口腔齿科市场也出现了格局变化。

比如3D Systems,它的核心业务就集中在口腔,由于下游大客户隐适美收购了一家3D打印公司Cubicure,肥水不流外人田,导致这块业务在2022年下降了39%。

更重要的是来自中国企业的出海竞争,让欧美企业感到亚历山大。

先说铂力特。

作为中国3D打印界的老大,铂力特最初只是德国EOS公司的渠道代理,一度是EOS在中国规模最大的经销商。

不过后来,铂力特依靠西工大的技术资源,研发成功自主技术的产品,并进入了中国商飞的供应链,在国产大飞机C919上大展身手,从此一飞冲天。

到如今,铂力特的3D打印技术为中国商飞、中航工业、中国航发、中国航天科工、中国航天科技等200多家国内航空航天单位,制造超过3万件金属零件,批量应用于飞机、发动机、火箭和卫星等国家重大任务。

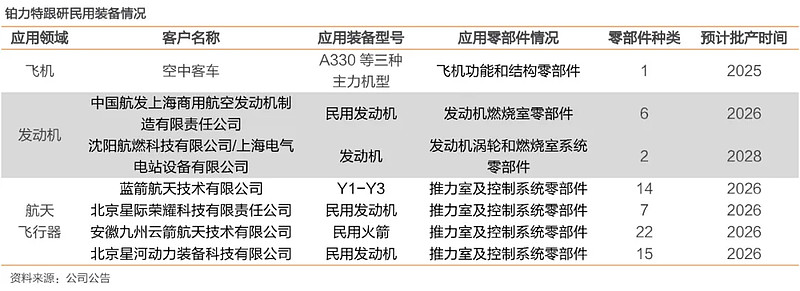

看下面这张表,铂力特现在的重点客户,除了国产飞机,还有另外两个值得关注的市场。

一个是民营商业航天,蓝箭航天、星际荣耀、九州云箭、星河动力等头部民营火箭公司,都是它的客户。

另一个是欧洲的空中客车,目前也有业务合作,主要是飞机功能件和结构件。

早在2018年,铂力特就通过了空客公司的IPCA认证,启动了空客A330增材制造项目,成为空客亚洲区唯一的金属增材制造合格供应商。

另一个龙头华曙高科,也值得重点关注。

华曙高科的创始人许小曙,是留美博士,原来在3DSystems公司担任技术总监,技术水平是业界领先的。

2010年,许小曙回国创业,如今的行业地位已经超过了昔日龙头3DSystems。

华曙高科的营收比铂力特小很多,只有后者的一半,主要原因是它早期进入的行业以工业制造(汽车、化工等)为主,没有抓住这一波国内航空航天大发展的风口。

没办法,许小曙的人脉不在国内,公司总部在湖南长沙,都是它竞争不过铂力特的重要原因。

但华曙高科也有自己的优势。

许小曙在美国奋斗了几十年,很了解海外市场,海外人脉是它的最大优势。

因此,依靠中国制造的高性价比,华曙高科的海外出口业务是做得最好的,2023年上半年的营收结构显示,海外占比高达31%。

它的主要大客户包括奔驰、宝马、巴斯夫等欧洲企业。

当然,国内航空航天这个大风口,华曙高科也是不会放过的,怎么能让铂力特独美呢?

数据显示,2019-2021年华曙高科大型设备销量占比从2.5%提升至15.8%,这背后其实是下游客户对于大尺寸零部件打印需求逐渐提高。

一般来说,需要大型设备的主要就是航空航天行业。

比如民营火箭公司深蓝航天,无人机公司鹰眼电子,目前都是华曙高科的大客户。

整体来看,随着低空经济的大发展,国内3D打印行业还会迎来庞大的新增量,机会是不言而喻的。

这些板块的其它个股,我会在后续文章和《私享版》中和大家继续深入分享。