中国宏桥投资看点

1)电解铝产业链一体化公司,电解铝成本低;

2)电解铝产能国家限制,避免内卷竞争;

3)分红可观,大股东厚道。

一.行业概览

1.1 电解铝产能情况

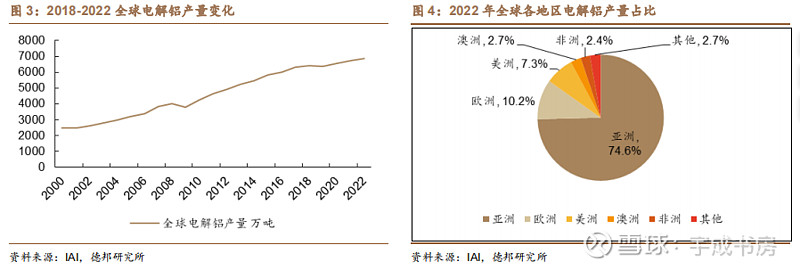

近年来,全球电解铝产能较为稳定;2022年全球电解铝产能7700万吨,前五大产能国分别是中国、俄罗斯、加拿大、美国、澳大利亚分布占57%,5%,5%,2%,2%。

根据阿拉丁数据,2023年到2026年产能增量预计为53.2万吨、30.9万吨、177万吨、157.4万吨。

中国

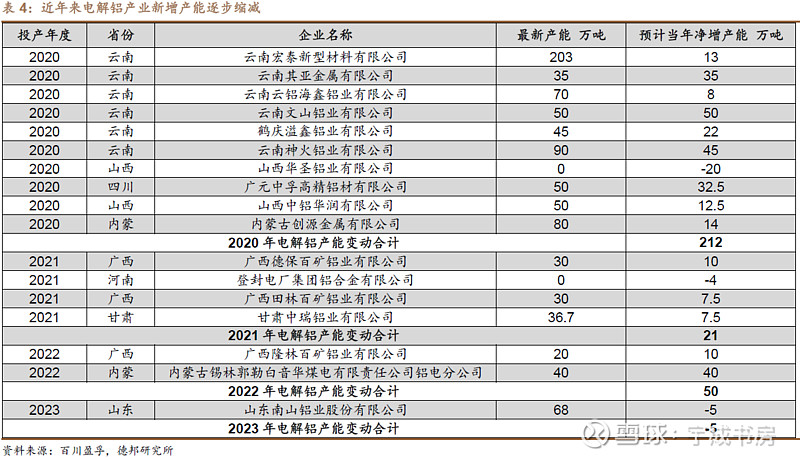

自2017年供给侧改革后,国内电解铝产能上限为4500万吨,近年来,国内电解铝新增产能逐步减小:2020年新增电解铝产能合计212万吨,2021年新增电解铝产能合计21万吨,2022年新增电解铝产能合计50万吨。截至2023年7月国内电解铝产能4464万吨,运行产能4226万吨,产能利用率达到95%。

海湾国家

2022年海湾国家中巴林、巴林、阿联酋、沙特、卡塔尔、阿曼电解铝产能分别为160 万吨、265 万吨、82 万吨、64 万吨、40 万吨,合计611 万吨。

海湾国家能源优势明显,产量持续温和上涨。

东南亚其他地区

截止2022年12月31日,亚洲(除中国、海湾外)电解铝产量达到459.1万吨。2018年~2021年电解铝产量变化不大。

印尼虽然鼓励国内铝土矿加工和提炼,但是基础设施不完善、融资难等问题阻碍其铝业发展。

欧洲

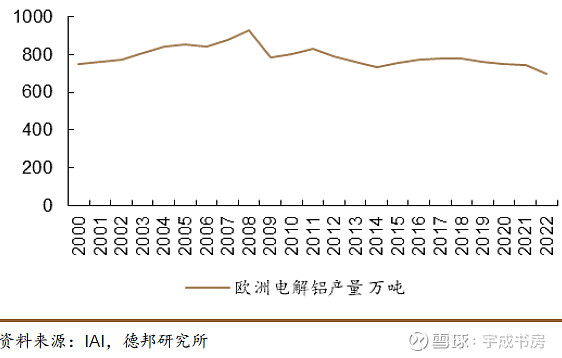

欧洲电解铝产量稳中有降,2000年欧洲电解铝产量为749万吨,2022年降低至699.4万吨。欧洲未来电解铝产能增量在俄罗斯。俄铝集团当前总计划产能42.85万吨,2023年计划产能22万吨,24年计划产能5.85万吨。

西欧电解铝产能逐渐下降主要是受制于能源危机;东欧俄罗斯产能下降主要受制于目前欧美制裁与战争影响。

1.2 电解铝消费情况

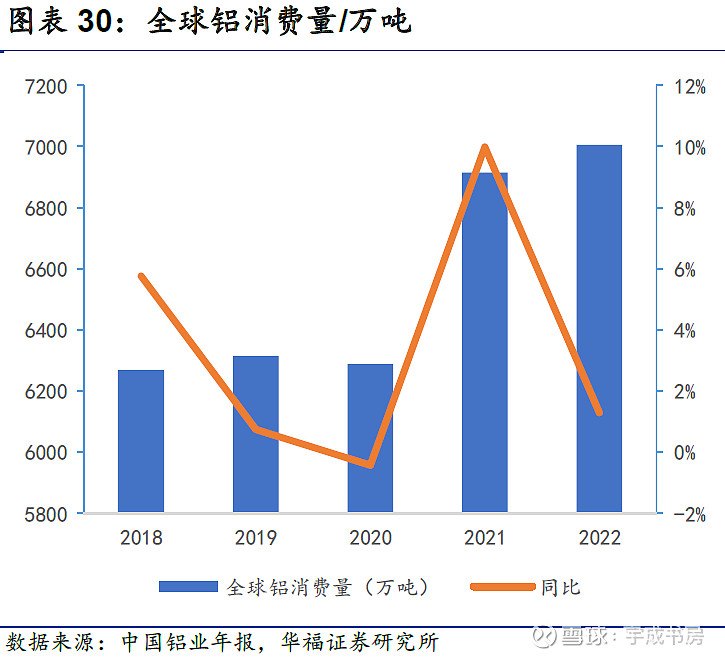

2022 年全球铝消费增速仅有1%。但随着绿色能源、环保减排的要求日益提高,新能源汽车、光伏等行业增速较快,未来将贡献较多增量需求。

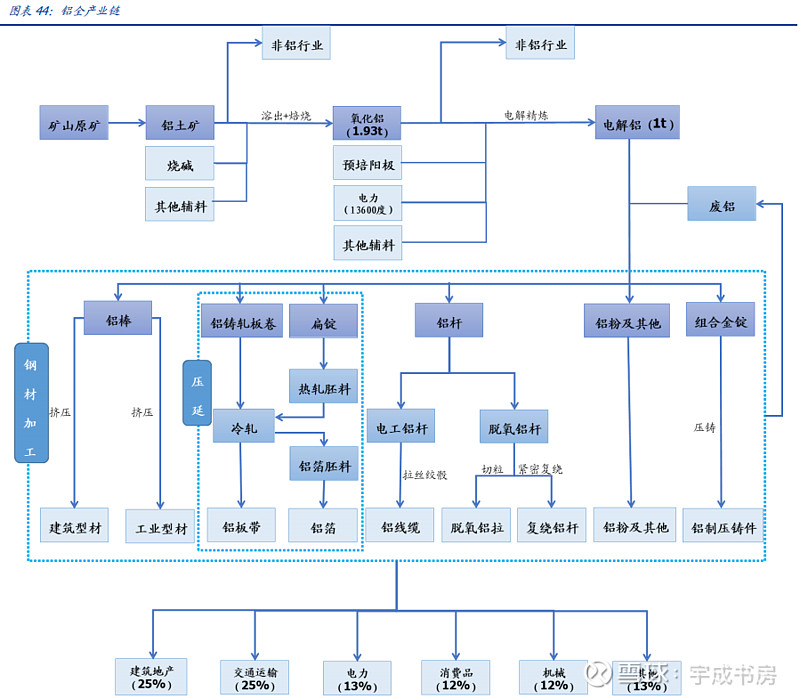

我国电解铝下游消费结构:建筑地产(25.8%),交通运输(24.60%),电力(12.60%),消费品(12%),机械(12%),其他(13%)。

房地产:2022年房地产整体开工较去年同比减少39.4%,竣工面积减少15%,地产用铝需求下降3%。房地产对铝用量仍造成拖累影响。

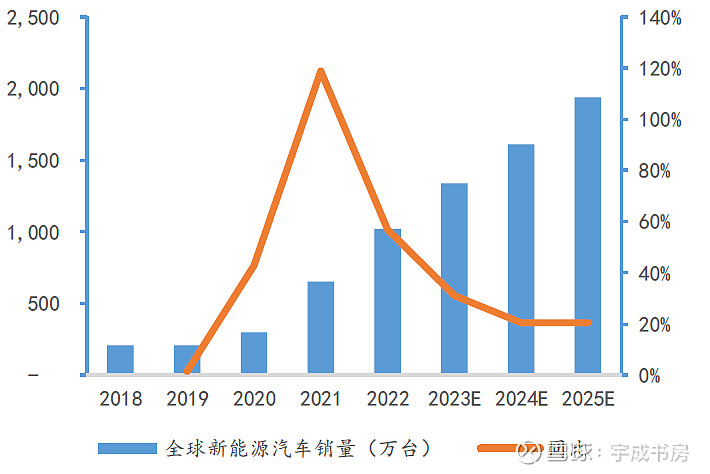

新能源车:车身轻量化带来电解铝的高增长。根据IAI数据,纯电动车单车用铝量227kg,插混汽车的单车用铝量为244kg。2022年全球新能源汽车销量达1020万辆,同比增长57%。保守估计全球电动车还有可观的增长。

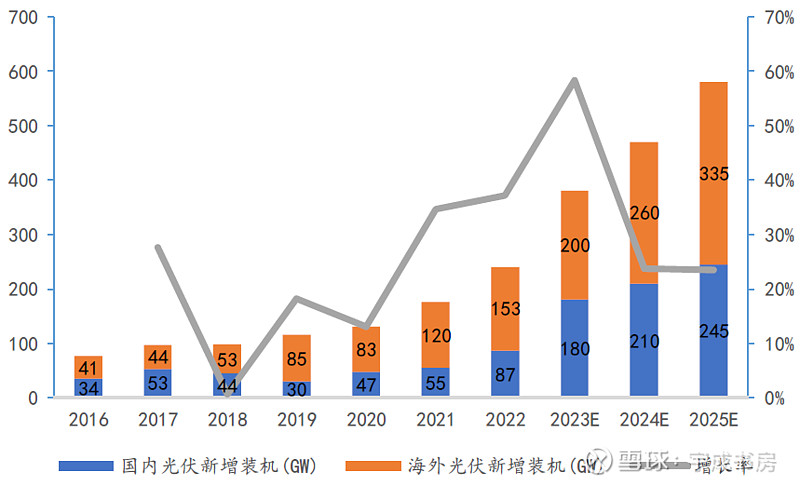

清洁能源:每GW光伏组件边框耗铝量在0.9~1.1万吨,每GW电站建设所需光伏支架的用铝量在0.4~0.6万吨。

特高压工程:根据SMM历史数据,特高压交流线路平均每公里用铝量63.43吨,特高压直流线路平均每公里用铝量55.17吨。十四五期间,国网规划建设特高压涉及3万余公里。

1,3 整体趋势

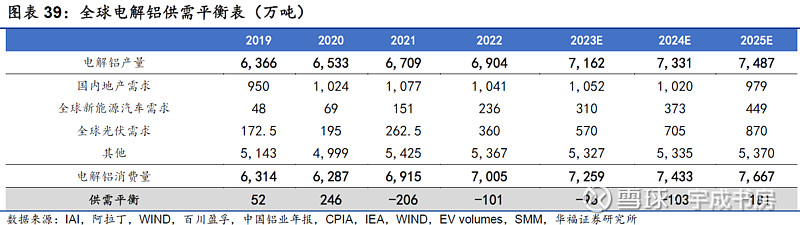

供给端:24~26年全球电解铝产能新增在100~200万吨,国内产能达到天花板基本不会有太大变化。

需求端:24~26年由于新能源车、清洁能源发展下未来需求新增也在100~200万吨。

因此从大方向上看,铝价在供需侧面的价值不会太大,处于紧平衡状态。

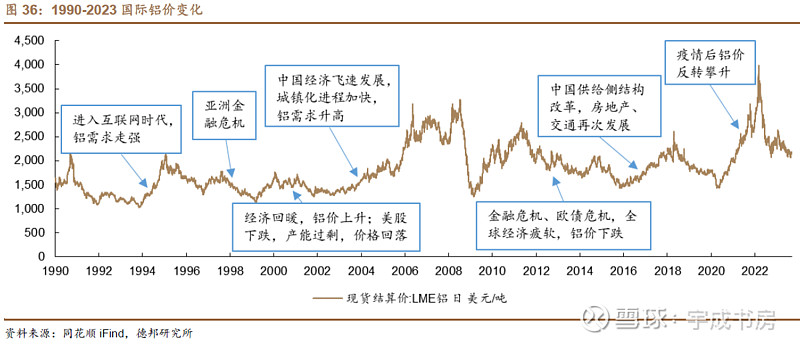

1.4 历史铝价情况

二、资产负债表

以下为2022年数据分析:

1)货币资金291.05亿

现金及等价物273.85亿,受限制银行存款17.20亿。这两者均可享受0.06~1.7%左右的存款利率。

2022年公司存款利息收到1.93亿。存款利率在1.93×2÷(291.05+508.50)=0.48%,属于较低的存款利率。

公司一年的经营需要花费1150亿左右现金(销售成本+三费-折旧),均摊到每季需要近300亿现金。公司账上存款相当于公司一个季度的营运资金,较低的存款利率可以理解。

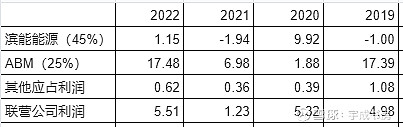

2)投资资产163.79亿

联营公司权益102.97亿,摊余成本计量金融资产24.99亿,公允值计量计入其他综合收益资产15.42亿。

联营公司102.97亿:主要为产业链上相关公司,经营业务主要为矿产开采、港口营运、铝制品贸易等。其中占比较大的为滨能能源48.65亿(电力业务)与ABM 21.05亿(铝矾土贸易)。联营公司每年贡献的利润比较小。

3)应收款101.83亿

应收账款46.17亿,应收票据55.73亿。

应收款表现十分出色,虽然超千亿的营收,但是应收票据和应收账款都逐渐下降趋势。

应收账款基本由3个月内的款项构成,而且计提减值比例可以忽略不计,可以看出公司下游客户实力强劲。

4)存货372.68亿

公司2022年底存货372.68,看似很多,但是查看细分下会发现制成品基本在10亿出头,绝大多数都是原材料与在制品。这表明公司的产品不愁销路,并且周转得很快。

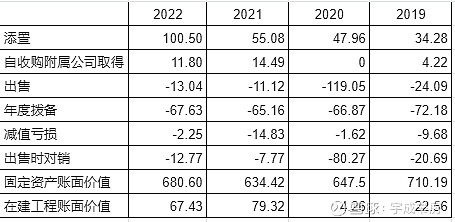

5)固定资产687.04亿

公司固定资产这一块由于产能迁移问题,造成每年不定额的固定资产减值损失。2021年因此造成14.83亿减值,2022年因此造成2.25亿减值。

2019年公司与云南省文山州签订203万吨电解铝产能转移规划,并于2022年完成第一期100万吨投产。

根据《电解铝企业在实施产能置换中的相关事项解读》提及“为避免“先拆后建”可能导致的市场供应缺口和加重企业经营压力,保障行业平稳运行,电解铝建设项目在产能置换方案公告后,项目建设与退出产能拆除可同步进行”。

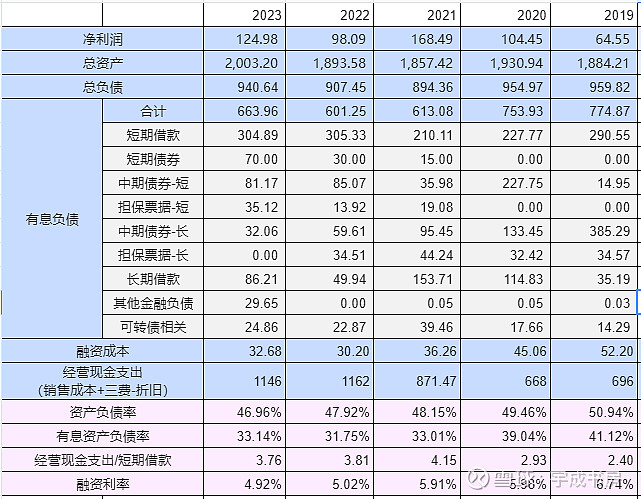

6)有息负债601.25亿

从负债端可以看到公司负债的特点:

1、资产负债率逐年降低;

2、有息资产负债率呈递减趋势相比5年前降低了近8%;

融资利率逐渐降低,负担减小;

负债结构中,短期负债比重逐渐增大(长期负债的减少表现出公司有息负债率降低,短期负债率维持相同水平可能是为应对增长较快的经营现金支持。)

三、利润表

3.1 业绩总概

由利润表总体可以看到公司的经营特点:

销售成本低:产品不愁销路,不需要靠营销;

财务费用逐年降低,这种趋势应该会继续延续下去。

业务利润有周期波动但是均是正收益,最高为2021年188亿。

其他收入占比较为稳定,在30-40亿左右浮动,需要关注是什么构成。

近年来ROE均保持在10%以上。

联营公司与提供正向收益贡献。

3.2 营业收入

公司产业链情况

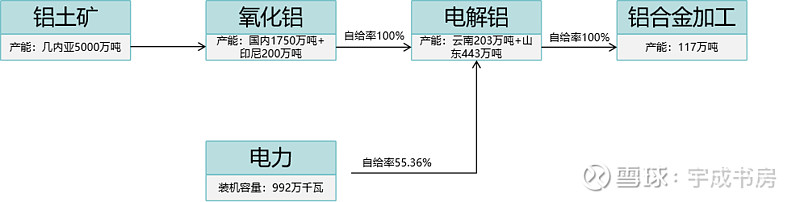

铝的产业链较长,主要由铝土矿开采、氧化铝提炼、电解铝生产和铝材加工这四个环节组成。铝土矿经过洗矿开采后,对破碎铝土矿溶解、过滤、酸化和灼烧等工序提炼出氧化铝,再通过电解熔融的方式制备电解铝,电解铝经过重熔提纯后添加合金元素后,通过挤压、延压等形成加工成各种铝材、铝合金以及铝粉等。

中国宏桥是集“氧化铝—电解铝—铝合金—铝深加工”整个产业链于一体的公司。

铝土矿:公司与手新加坡韦立国际集团、烟台港集团、几内亚 UMS 公司,组成了三国四方的赢联盟,公司占股 22.5%。几内亚进行铝土矿开发,年出矿量约 5000 万吨。

氧化铝:国内 1750 万吨+印尼 200 万吨氧化铝产能,国内氧化铝自供国内电解铝产能同时实现富余产能外售,印尼氧化铝对盈利形成较好补充。云南距离山东氧化铝产地较远,云南地区电解铝所需的氧化铝以当地产业集群内独立供货商采购为主,山东多余的氧化铝同时就地销售,随着云南项目进一步投产,公司氧化铝外售量逐步增加。

电解铝:国内具备 646 万吨合规产能,当前正将部分产能自山东搬迁至云南,云南文山 203

万吨已基本建成,当前受限于云南电力情况未全部投产;红河 193 万吨项目尚处于建设过程中。

铝加工:公司具备 117 万吨深加工产能,未来将重点建设汽车轻量化的结构件、全铝车身项目及汽车零部件等高端项目。

公司主要产品为铝合金产品、氧化铝与铝合金加工产品三类。有以下几点可以看到:

铝合金及其加工产品售价长时间跨度看长期上涨,销量保持稳定,但是毛利率周期性明显;

氧化铝售价较为平稳,销量逐步上涨,但毛利率逐步下降;

主力产品仍是铝合金产品,占比最大。

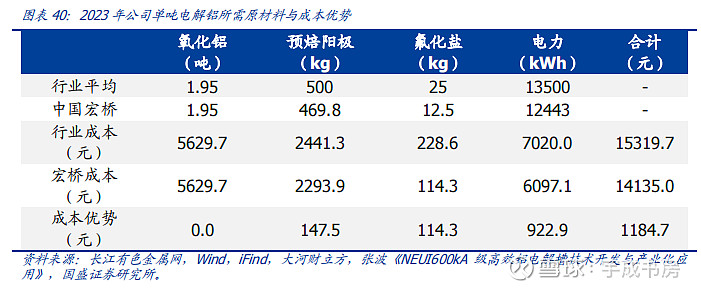

3.3 成本

目前生产1吨电解铝需要消耗近2吨氧化铝 、0.5吨预培阳极、1.35万度电(5-5.5吨动力煤)。单吨电解铝成本中,氧化铝与电力占比均在30~40%,阳极成本在15%左右,三者合计占比约85%。

动力煤价格未来预期仍是紧平衡状态,在800~1000之间波动。氧化铝产能充足,价格不存在大增趋势。预培阳极走势与石油焦成正相关,间接与原油价格成正相关。目前原油价格高企需时刻保持追踪。

2023年H1阳极价格均价6211元/吨,H2阳极价格4926元/吨,下降20%;

2023年H1动力煤5500大卡均价1020元/吨,H2动力煤价格910元/吨,下降11%;

2023年H1氧化铝均价2893元/吨,H2氧化铝均价2895元/吨,持平;

2023年H1铝均价18490元/吨,H2铝均价18926元/吨,涨价2%;

2023年H1中国宏桥铝合金销量282万吨,H2销量292万吨,多3%。

按上述数据测算,中国宏桥H2营收相比H1营收增长5%,成本下降5%。

报告显示:2023年中国宏桥铝合金H1营收460亿,成本420亿;H2营收486亿,成本361亿;营收增长5%,成本下降14%。(说明根据上述测算会有一定偏差,但是可以作为趋势的参考)

宏桥成本的成本优势在千元左右。

3.4 其他收入

其他收入中主要包含银行利息收入,投资收入,销售原材料、碳阳极块渣。其中占比最大的是后两项。

2023年销售原材料、碳阳极块渣等收入30亿,2022年21亿。

由此见,其他收入属于较为稳定的收入,属于副业收入。

四.其他关注点

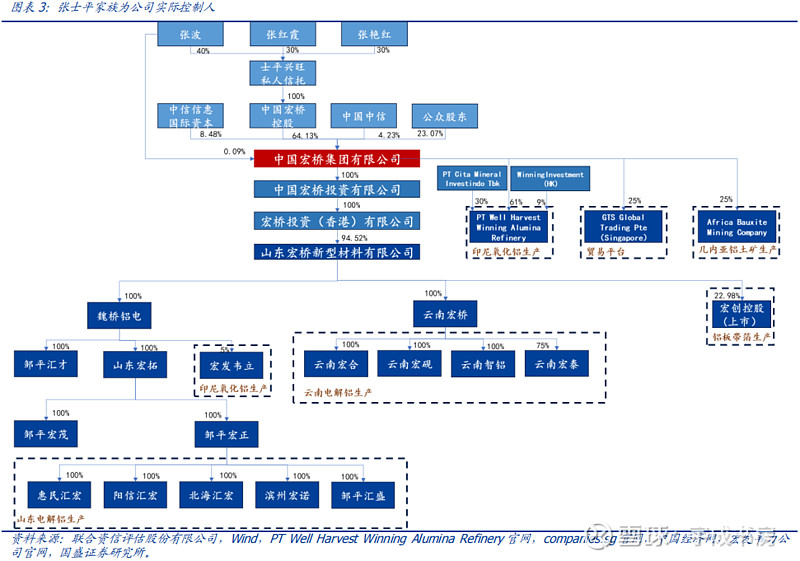

4.1 股权及分红

张氏家族为公司实际控制人,总持股比例高达 64.13%。张氏家族通过家族信托计划

持有中国宏桥集团有限公司 64.13%的股份,2017 年 8 月,中信集团下属中信信惠国

际资本有限公司以每股 6.8 港币的价格参与公司配股,配股完成后中信信惠持有公司

8.07 亿股股份,持股比例 13.3%。截至 2022 年,中信持股比例降至 8.48%,成为公

司第二大股东。

大股东股权占比高,有利于驱动公司进行分红。但同时也需要关注大股东是否是一个厚道的大股东,有没有做过侵害小股东利益的事情。目前根据网上信息还未出现过,根据近年来分红率逐步提高可见大股东对待小股东权益还是比较照顾的。

1)分红率逐步提升,目前维持在47%。

2)自有现金流质量近年来数额大幅增加,但是每年的资本开支(购买固定资产)的数额这两年由于产能搬迁原因也有逐步提高的趋势。

4.2 董事长

公司掌舵人张波于2018年9月接管魏桥集团前后由于环保压力关闭产能、机构做空、老掌舵人去世、收入下滑等重大风波都成功渡过,并将中国宏桥产能迁往云南,带往新的高度,由此可见其能力。未来,张董事长继续扩展公司产业链,在汽车轻量化等铝的高端应用上探索出一条路来。

4.3 做空事件

2017年年底,中国宏桥遭遇做空机构Emerson指控其财务作假,主要集中在更换会计事务所、自产及采购氧化铝成本、自采及采购电力成本、关联交易等问题上。

此次做空以做空机构失败告终,但是也披露出中国宏桥业务的违规产能、环保关停、税费清缴等问题。

此次做空事件让中国宏桥引入中信系站台(战略入股、银行授信、可转债)也让宏桥关闭了大额产能;

2018年9月自备电厂问题也在山东物价局的发文中得到彻底的解决。

经过这一系列事件,目前中国宏桥已经甩掉历史包袱,干干净净踏踏实实地发展。也相信这一系列事件会让管理层合规合法地经营企业。

五、估值

市盈率估值

2015~2024年公司业务利润(营收-营业成本-销售费用-管理费用)平均在135.64亿;

目前财务费用与其他费用在40亿左右,其他收入与联合营公司利润数额稳定在40亿左右。两者做个大致抵消。以此得到公司10年平均净利润在135亿左右。

对产能限制的周期类公司,合理PE取10。

中国宏桥合理估值为1350亿,买点为675亿,对应股价7.1元,给予仓位5%上限。

PB/ROE²估值

近5年最低利润在100亿,对应ROE=10,市赚率=0.92*100/10/10 = 0.92,接近合理估值。

需要警惕以下几点风险:

1)铝价因需求不足而导致价格下跌;

2)公司客户单一占比较大,目前看由于是合作多年的老搭档,但仍需需着重注意。

3)公司扩展其他业务或产能搬迁未来会有大额支出。