牧原股份:

1、牧原的出栏可能有点压不住,均重120;

2、仔猪的销量也降下来了,只有4.9万头;

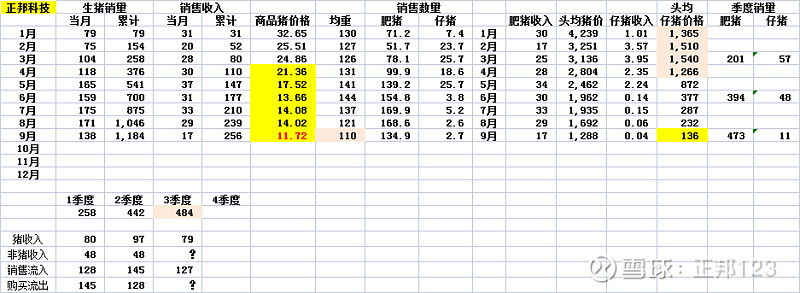

正邦科技:

1、2季度投苗450万,存栏1000万,3季度出一半了,剩下的仔猪成本600,但3季度对应的仔猪成本是890,亏损估计也不小,10月15日前可能就披露预告了,所以没必要猜,等着公布答案就好;

2、110的均重估计是不敢压栏了,实际3季度如果压栏,到国庆的假期猪价也没起来;

3、非猪收入主要是饲料,按48亿预估,那经营活动现金流量净额大概率转正,整体的现金流量净额能不能转正,要看投资和筹资活动的情况,按现在的资产负债率,筹资流入不会太多,希望小林他们资本开支的时候能下手轻点。。。

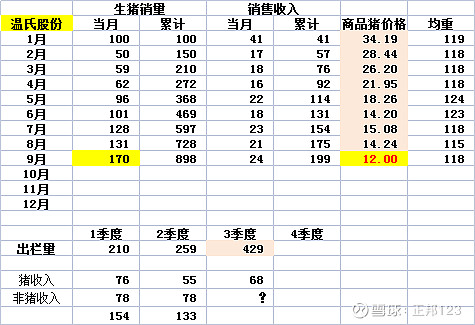

温氏股份:

温氏的肥猪收入主要是鸡和食品,可能也是相对稳定在70-80亿,加上上半年发的可转债,资金链应该最安全;

新希望:

新希望的猪收入占比不高,可能现金流影响也不大,生猪均价最高,估计是销区的优势,牧原、正邦和温氏的北方区销售占比都不少,这方面影响比较大,另一个关键的影响可能还是牧原和正邦8月的销售里母猪淘汰的数量不少,上个月3家的均价就比较接近,不会因为区域问题这个月又拉开这么多。

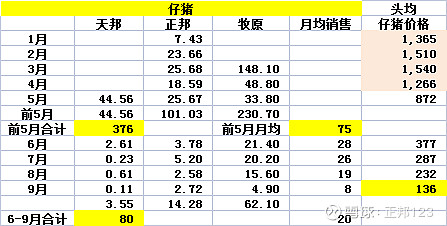

看看仔猪的情况:

牧原、正邦和天邦是有披露仔猪销售情况的,整理了数据可以发现:

1、仔猪销售断崖式下跌,其中前5个月还是相对稳定,3家月均合计达到75万头,到了8月就不到19万,到9月只有8万头;

2、头均仔猪价格是正邦科技的,可以看到4月前还有1200+,5月降到872,到6月猪价是一个年度低点,因为收储形成反弹,但仔猪价格没有反弹,到9月已经跌到136元;

关于这些数据,大概总结一下:

1、正邦的现金流还算充足,虽然9月出栏减少到130万头,但3季度算上饲料估计又120亿以上的流入,经营性现金流量大概率转正,这个看10月底的3季报验证;

2、按仔猪价格的变化看,6月仔猪开始没人敢要了,那供应会不会在12月开始供大于求的情况有所缓和?

3、5-9月的仔猪销售平均只有20万头,虽然只是牧原、正邦和天邦3家的数据,但其他猪企的销售量很可能也会明显减少,所以3季度的投苗数据可以好好跟踪一下,这个对明年1季度的供应和出栏影响比较大;

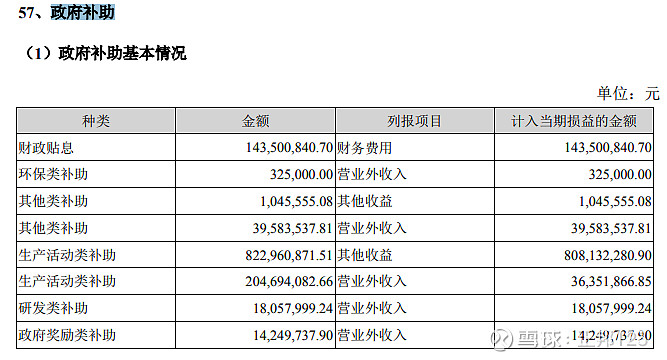

最后,各家猪企的补贴情况可能还是和出栏量有关,去年大赚的牧原补贴最多:

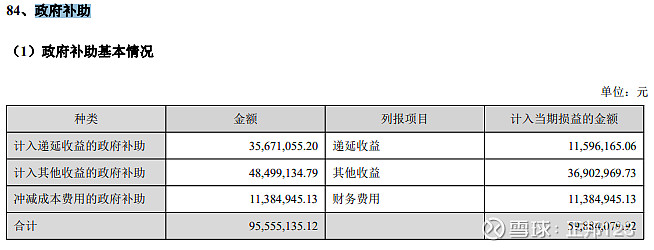

牧原股份2020年政府补助:

正邦科技2020年政府补助:

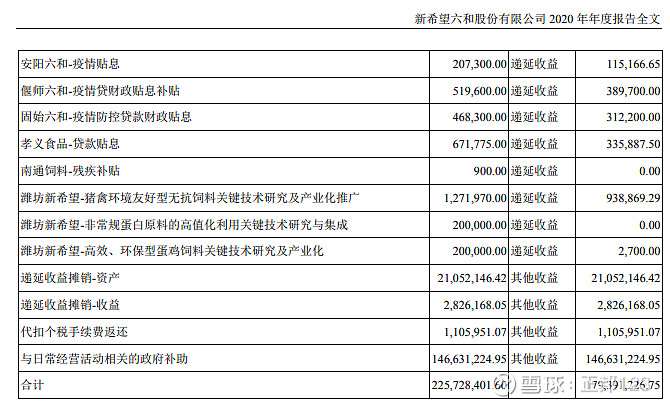

新希望2020年政府补助:

温氏股份2020年政府补助:

温氏和新希望有猪也有鸡,估计和正邦差不多,但都跟不上牧原,这也和牧原这两年扩建产能有一定关系。

牧原股份2021中政府补助:

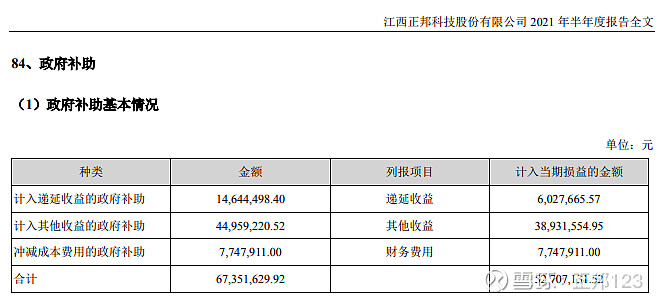

正邦科技2021中政府补助:

新希望2021中政府补助:

温氏股份2021中政府补助:

政府补助收入估计主要还是和产能扩张相关,正邦科技在猪圈的资本支出这两年最少,相关的政府补助也最少。

今年下半年政策提的补贴政策强调了补亏损,具体可能也要看年报的披露。

猪价最坏的时候,很可能就是今年,这个可以看3季度的投苗情况初步确认一下,虽然明年淡季的5-6月可能是下一轮猪周期的起点,但这个起点的猪价会不会有大量的供应要靠今年3和4季度的投苗,按正邦136一头的仔猪价格,母猪能熬到年底么?

$正邦科技(SZ002157)$ $牧原股份(SZ002714)$ $新希望(SZ000876)$

感谢阅读,我是养猪小能手,行行皆外行的正邦123...(道路千万条,止损第一条。)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。