【千禾味业是暴雷了吗?】

$千禾味业(SH603027)$ $海天味业(SH603288)$ $银河战舰(ZH009564)$

有人问我对千禾味业今日暴跌怎么看。我一向不怎么关注这个企业,不过我猜都猜得出它大概率是暴雷了(铺货增长,现金流跟不上)

和海天味业一样,2023年年度经营数据与2024年一季度经营数据形成强烈反差。不过变化趋势相反(一个趋好,一个趋坏)。

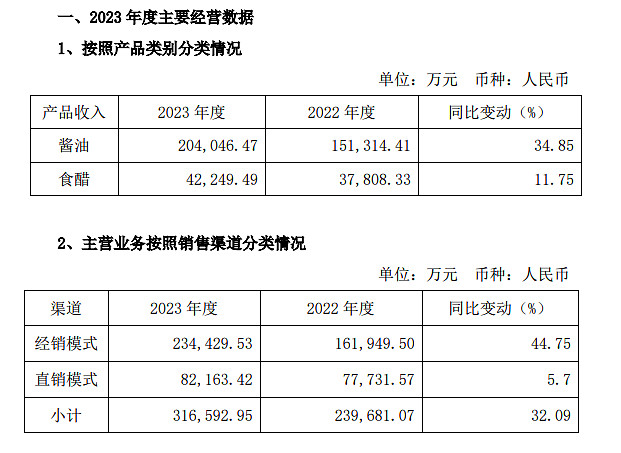

【千禾味业2023年度经营数据】

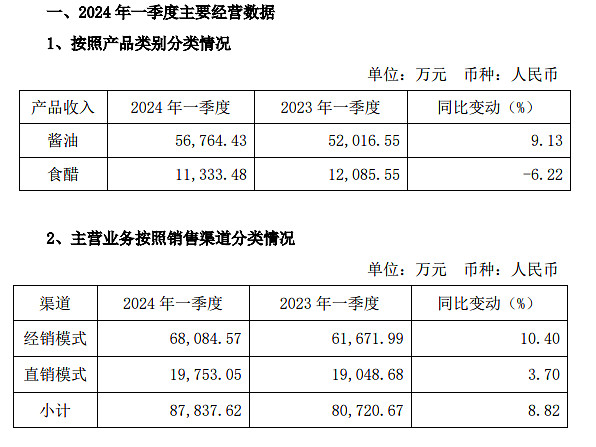

【千禾味业2024年一季度度经营数据】

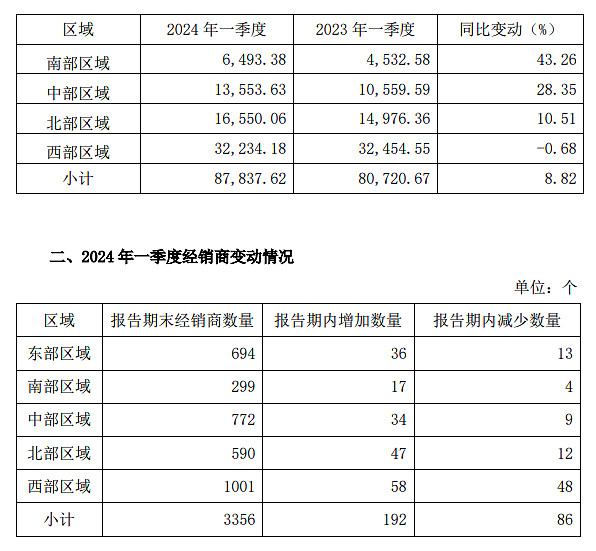

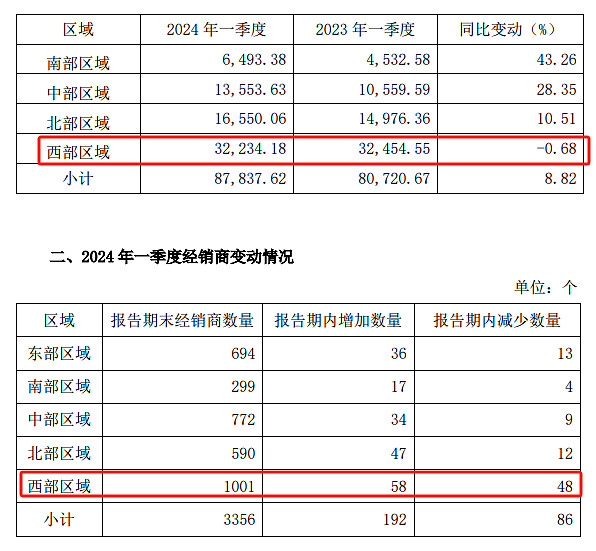

一季度经营出现颓势,但是经销商还是在不断增加的,这企业真牛,上市以来经销商一直都在高速增长,通过增加经销商(铺货)也可以获得高增长的业绩啊!

千禾味业一季度经销商变动情况

经销商变动和业绩变动息息相关。

就是现金流状况一直都不太好看罢了。

好多年前我就觉得这企业是老千了(有心者可以关注并搜索千禾上市以来我对千禾味业的评论),上市圈钱毁灭价值的。你们爱它(业绩)高增长,它最喜欢(利用业绩高增长幻想)高估值圈你们的钱。

【千禾味业上市以来募集资金总额/分红总额】

纳尼?如果从分红的角度,这企业上市十年就没为二级市场股东创造过一分钱价值。

【海天味业上市以来募集资金总额/分红总额】

大家可以对比一下海天味业,自IPO以来再也没圈过钱,历年分红却非常慷慨,上市以来分红总额是融资总额的十倍,这才是给股东创造价值的好企业嘛。

【沪深交易所规范IPO前突击分红】

近期,沪深交易所分别对《发行上市审核规则适用指引第1号——申请文件受理》《股票发行上市审核业务指引第1号——申请文件受理》作了修订,均新增发行上市负面清单,明确相关申报文件要求。

保荐人应当就发行人及其实际控制人、董监高等“关键少数”是否存在口碑声誉的重大负面情形,发行人是否存在突击“清仓式”分红等事项出具专项核查意见,并将核查意见纳入申报文件范围。

沪深交易所明确了突击“清仓式”分红的具体标准:报告期三年累计分红金额占同期净利润比例超过80%;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%。

--------------------------------------------------------------------------

IPO前突击分红被规范了。不知道已上市公司再融资前搞突击分红是不是也参照这个标准。

精彩讨论

星火燎原66604-30 17:44还是回去评论你的欧普吧,以前天天吹欧普康视,,欧普跌去80 %,天天贬兴齐眼药,兴齐涨出历史新高

潇潇南地客04-30 20:55你就是个小黑子。失踪人口回归,蹦哒蹦哒也好,我就说千禾里少不了你们这帮小黑子。

往往大跌就都蹦出来了,一涨就都悄咪咪的了。

你觉得我们买千禾亏钱?不好意思,还真没你推荐的那些惨。我千禾仓位不高,我也不上杠杆,但我就是看好他,你有招吗?气了吧。

这里我最烦你,我还不拉黑你,就爱看你蹦哒,然后磕碜你两句。

一样的风景04-30 18:04感觉楼主对千禾带有偏见,平时关注得少,仅凭一季报的几个数据对比就得出暴雷的结论,有失偏颇。千禾在海天、中炬、李锦记的夹缝中,通过零添加的理念杀出一条血路,一路成长,非常不容易,看得出管理层还是很有前瞻性,不可否认,经营有些激进,但无伤大体,公司在发展过程中,业绩偶尔出现波动,很正常,现在回头看千禾过去10年的业绩,利润4年翻一倍,非常稳健,在大A找不出几家这么优秀的公司。

最后遇到你05-03 08:57看完我最近的评论就明白了,$千禾味业(SH603027)$ 的问题

1,夸大宣传歪曲事实。用零添加和酿造时间长来美化自己酱油质量,同时掩盖成本高,存货周转天数高的弱点

2,异地物流导致成本过高,而且低价倾销(压货)让现金流无以为继

3,老板资本运作玩得溜,在二级市场收割韭菜。

阿彪201704-30 17:47后视镜看问题 今天涨停就立马不一样说了

全部讨论

自由现金流和经营净现金流是两回事,企业处于扩张期,肯定要花钱扩产能扩渠道

看完我最近的评论就明白了,$千禾味业(SH603027)$ 的问题

1,夸大宣传歪曲事实。用零添加和酿造时间长来美化自己酱油质量,同时掩盖成本高,存货周转天数高的弱点

2,异地物流导致成本过高,而且低价倾销(压货)让现金流无以为继

3,老板资本运作玩得溜,在二级市场收割韭菜。

感觉楼主对千禾带有偏见,平时关注得少,仅凭一季报的几个数据对比就得出暴雷的结论,有失偏颇。千禾在海天、中炬、李锦记的夹缝中,通过零添加的理念杀出一条血路,一路成长,非常不容易,看得出管理层还是很有前瞻性,不可否认,经营有些激进,但无伤大体,公司在发展过程中,业绩偶尔出现波动,很正常,现在回头看千禾过去10年的业绩,利润4年翻一倍,非常稳健,在大A找不出几家这么优秀的公司。

还是回去评论你的欧普吧,以前天天吹欧普康视,,欧普跌去80 %,天天贬兴齐眼药,兴齐涨出历史新高

千禾这个健康营销确实很多!年轻人喜欢,但是有没有水分感觉等待市场验证,但我一直不喜欢千禾原因这个名字很日式,还有那个丸庄千禾这个零添加营销应该大于实际功效,不说是不是全流程全原料都是零添加,如果大豆不是那也没意义,中国食品确实有待提升,毕竟生活水平提高了对饮食更加注重是正常趋势,但是这个立标到底有多大门槛吗,其他竞品我感觉调整一下完全可以覆盖之前失利,而且这几年下滑更多是行业下滑,原材料价格和销售端变化,我还是押注海天,时间拉长才显最后结果

你就是个小黑子。失踪人口回归,蹦哒蹦哒也好,我就说千禾里少不了你们这帮小黑子。

往往大跌就都蹦出来了,一涨就都悄咪咪的了。

你觉得我们买千禾亏钱?不好意思,还真没你推荐的那些惨。我千禾仓位不高,我也不上杠杆,但我就是看好他,你有招吗?气了吧。

这里我最烦你,我还不拉黑你,就爱看你蹦哒,然后磕碜你两句。

雷一个毛线,前几年一季度才几千万,股价搞到了51,现在一季度挣1.5亿,股价跌到了15块,你说搞不搞笑????

现在我很少评论调味品企业了。上一次我发帖评论千禾味业是2017年,当时还上了头条。

【千禾味业的隐患】网页链接

$千禾味业(SH603027)$ $海天味业(SH603288)$

你们看,这么多年过去,千禾的问题(高估值、圈钱)是不是还继续存在?大家都帮@今日话题 吧。

老板这么卖力的做预期管理拉升股价,说不定真的爆雷,甚至公司现金流断了,虽然概率只有0.01%,但也不是没有可能!$千禾味业(SH603027)$