作者/提默西

出品/洋葱实验室

中国神华能源股份有限公司,A股简称“中国神华”,控股股东为国家能源投资集团有限责任公司,实际控制人为国务院国有资产监督管理委员会。

公司主营业务包括煤炭、电力的生产和销售,铁路、港口和船舶运输,煤制烯烃等业务。公司以煤炭产品为基础,形成了煤炭“生产—运输(铁路、港口、航运)—转化(发电及煤化工)”一体化运营模式,具有链条完整、协同高效、安全稳定、低成本运营等优势。

2023年度,公司煤炭业务实现营业收入2733.06亿元,毛利率32.0%;发电业务实现营业收入924.07亿元,毛利率16.9%;铁路业务实现营业收入429.61亿元,毛利率37.0%(以上均为合并抵销前数据)。2023年公司煤炭、发电、运输及煤化工分部利润总额(合并抵销前)占比为71%、13%、16%和0%。

公司拥有位于神东矿区、准格尔矿区、胜利矿区及宝日希勒矿区等地的优质煤炭资源,2023年公司实现商品煤产量324.5百万吨、煤炭销售量450.0百万吨;2023年底公司控制并运营的发电机组装机容量44,634兆瓦,2023年完成总售电量199.75十亿千瓦时。

公司控制并运营围绕“晋西、陕北和蒙南”主要煤炭基地的环形辐射状铁路运输网络、“神朔—朔黄线”西煤东运大通道以及环渤海能源新通道黄大铁路,总铁路营业里程达2,408公里;公司还控制并运营黄骅港等多个综合港口和码头(总装船能力约2.7亿吨/年),拥有约2.13百万载重吨自有船舶的航运船队,以及运营生产能力约60万吨/年的煤制烯烃项目。

01

盈利质量

观察收入质量,关联交易收入和客户集中度应予以关注。2023年公司前五名客户收入占年度营业收入的比例为42.6%,其中关联方收入占年度营业收入的比例为32.9%。

公司前五大外部煤炭客户主要为电力、化工及煤炭贸易公司。2023年公司对前五大外部煤炭客户销售量为192.4百万吨,占煤炭销售总量的42.8%,其中对最大客户国家能源集团的煤炭销售量为168.8百万吨,占煤炭销售总量的37.5%。

营业成本是影响公司EBIT的主要扣减项目。外购煤成本在2023年营业成本中占比31%;除此之外,原材料、燃料及动力和人工成本这两项支出的占比分别为15%和11%。

02

资产质量

观察2023年末的总资产数据,核心资产占比约66%,货币资金占比24%,非核心资产占比10%。货币资金主要包括可随时用于支付的银行存款和三个月及三个月内的定期存款1081.74亿元以及三个月以上定期存款345.14亿元,占比分别为72%和23%。

非核心资产主要包括对联营企业的长期股权投资555.71亿元,另外还包括贷出款项45亿元以及权益类投资24.86亿元;长期股权投资中单项金额重大的项目主要包括持有北京国电电力有限公司43%的股权和持有国家能源集团财务有限公司40%的股权,账面价值分别为261.17亿元和137.74亿元。

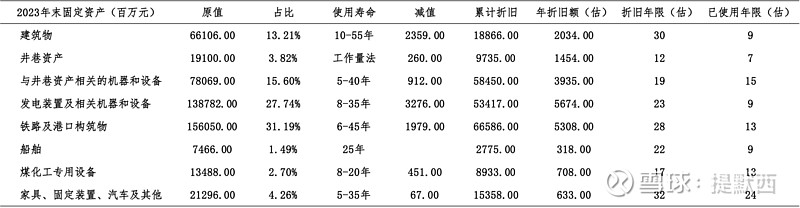

核心资产中重点关注固定资产和无形资产等。根据2023年报数据估算,铁路及港口构筑物在固定资产中占比31%(按原值计算,以下同),折旧年限约为28年,已使用年限约为13年;建筑物在固定资产中占比13%,折旧年限约为30年,已使用年限约为9年。

无形资产主要包括土地使用权和采矿权。根据2023年报数据估算,土地使用权在无形资产中占比34%,摊销年限约为45年,已使用年限约为10年;采矿权在无形资产中占比50%,摊销年限约为55年,已使用年限约为16年。

03

负债情况

截至2023年末,公司资产负债率24%,有息负债率9%;另外,公司对外提供担保余额为0.53亿元、对子公司提供担保余额为29.27亿元。

04

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

05

景气变化

观察营收增速与归母扣非净利润增速的变化,两者的变化趋势不完全一致:近三年营收增速的低点出现在2023年四季度,归母扣非净利润增速的低点出现在2023年二季度。根据财报中对经营情况的分析,影响景气度的外部因素包括市场竞争、产业政策、全球政治经济格局等。

2023年公司营业收入同比下降0.4%,主要原因在于受煤炭市场供求关系影响,公司平均煤炭销售价格同比下降9.3%,煤炭销售收入同比有所下降,以及受平均海运价格下降影响,公司航运业务收入同比下降。

国内煤炭产能持续释放,国际能源市场趋于宽松,煤炭价格不确定性增加。随着电力市场改革加速推进,新型能源体系、新型电力系统加快构建,市场竞争格局正在加速演进,交易规模和价格存在不确定性。国家加大跨省区运煤铁路通道建设,煤炭运输能力将逐步释放,运输格局趋向多元化。

公司的经营活动受到国家产业调控政策的影响。碳达峰碳中和目标对能源行业高质量发展提出了新的更高要求。国家提出加快建设新型能源体系,推动能源供需、结构、技术发生深刻变化,客观上会影响公司产业布局及新建扩建项目的核准、运营与管理模式的变革等。

06

现金分红与投融资

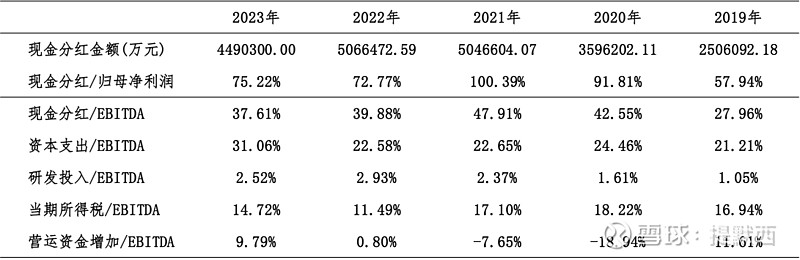

观察现金分红情况,公司的现金分红比例维持在较高水平。外部融资方面,近三年无股权融资。

从2023年末在建工程的情况看,重要在建工程项目待投资金额超过323.26亿元;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约1106.57亿元。

作为对比,观察近三年的现金流量表,公司每年的资本支出金额在238.63亿元至370.84亿元之间。公司于2023年报表示,2023年公司完成资本开支总额为419.59亿元,2024年资本开支计划总额为368.04亿元(不含股权投资)。

根据现有信息判断,在维持2023年现金分红比例的前提下,公司的资金储备和每年的留存收益能够满足以上可预见的投资支出需求。

本文旨在对财报信息进行加工整理,不构成任何投资建议。感谢您的耐心阅读。