通策医疗业绩没有爆雷,但每次公布财报都会坐上火山口。

今年前三季度营收21.36亿元,同比增长44.16%,净利润6.20亿元,同比增长55.09%,其中Q3净利润2.69亿,同比增长5.88%,环比增长44.62%。

去年Q3业绩高基数,疫情缓解之后,门诊量报复性反弹,今年Q3仍能实现正增长,实属不易。

净利率进一步提升至33.01%,为历史最高水平。

相比半年报基金持仓,葛兰中欧医疗持股比例从3.08%提升至4.45%,张坤易方达中小盘持股比例从1.81%到消失于前十名股东,估计已清仓,高毅资产持股比例从0.85%提升至1.10%。

通策医疗一直饱受诟病的是收入结构失衡。Q3浙江省外医疗服务收入7244万元,环比增长18.87%,浙江省内收入69994万元,环比增长20.03%。省外收入体量尚小,但在增速上开始与省内并驾齐驱。旗舰医院杭口占收入比重31.34%,有小幅下降。

通策医疗不是卖耗材的,医疗服务占营收比重94.71%,种植牙集采只是影响心理层面。

报告期末普通股股东总数61420,10月13日降至53739。

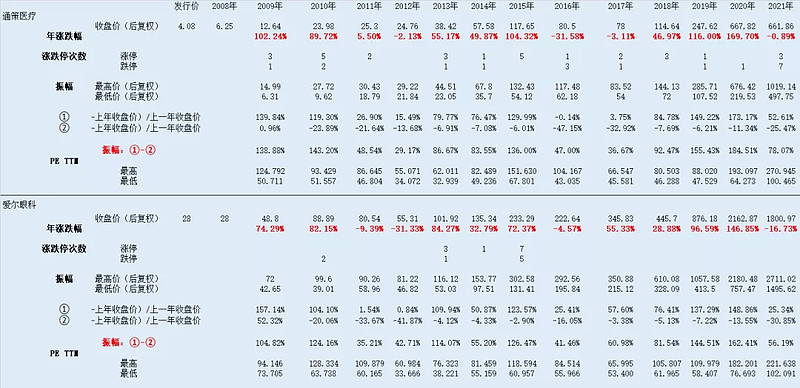

通策医疗是两市争议最大的公司之一,角度不同,看到的景象也不一样。我们翻开每年的涨跌幅,整体呈现逐步攀升之势,持股体验很好,仅有2016年下跌31.58%,同年中证医疗下跌24.39%,上证指数下跌12.31%。即使在生不如死的2018年,通策医疗上涨46.97%。

当你看见天使的面孔,会后悔这些年为什么错过。

但魔鬼的一面却令人生畏,振幅过大,过程煎熬。

看长远是森林,看近处是树叶,有没有一叶障目的感觉?

通策医疗从来没有便宜过,但今年特别高估,波动更大,跌停数量创纪录。

三季报中规中矩,相比爱美客黯然失色,但两者商业模式不同,通策医疗永续属性更强,净利润年复合增速保持25%即可,现在主要问题还是估值过高。

通策医疗、爱尔眼科历年涨跌幅、振幅及估值 数据分析 :医药研究人员 @souvenir丶

(公众号:阿基米德Biotech)