游戏贡献主营利润的一半

按此前帖子预估(腾讯的投资与主营业务估值),腾讯的投资约占其市值30%,剩下70%市值由主营业务支撑。而经分析,70%主营业务中,营收的40%由游戏贡献(2020年总营收4821亿,游戏贡献1912亿,详见腾讯游戏收入的构成口径),重述如下:

为了评估游戏对腾讯估值的影响,我们还需进一步推敲其利润贡献的比例。

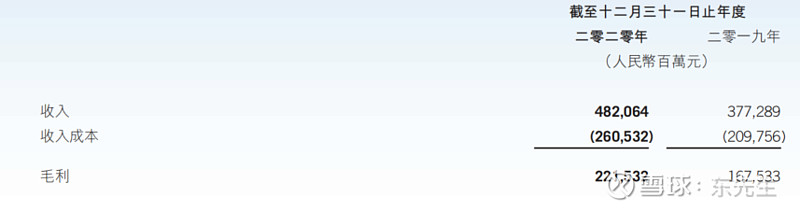

虽然腾讯没有单独披露游戏的毛利率,但包括了游戏的"增值服务"的毛利率为54%,高于广告业务的51%,更远高于金科与企服的28%(1减去下方红框的百分比):

若以与”增值服务“相同的毛利率推算,游戏的毛利为1912*0.54=1032亿。

2020年报数据显示,腾讯控股的主营毛利为2215.32亿:

2215亿毛利中,1032亿的游戏毛利占比47%,接近半壁江山。若认为腾讯各项业务具有相同的三费,则游戏对主营利润的贡献占比近50%(占整体35%),乃不可不察之地。至此,我们可初步得到腾讯估值的结构:

PUBG+王者贡献游戏利润的一半

按2020年报数据,游戏贡献营业收入1912亿。为了分析其可持续性和稳定性,我们还需弄明白其详细构成。

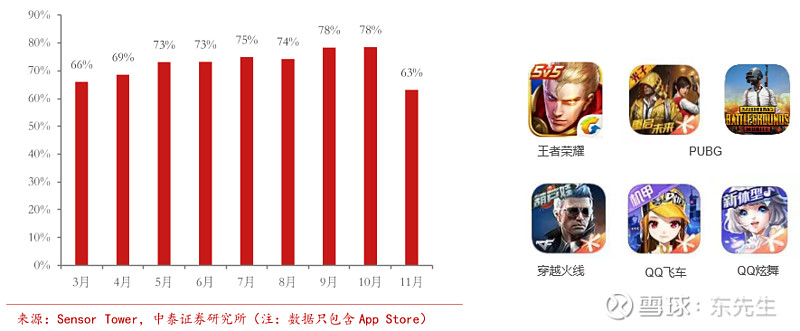

按移动APP数据情报公司ensortower的数据(网页链接),2020年全年游戏收入超10亿美金的游戏有5个,前二者分别为腾讯的PUBG(和平精英+海外版的刺激战场),王者荣耀,后面依序是 $任天堂(NTDOY)$ 的宠物小精灵go、以色列公司Moon Active的金币大师、$Roblox(RBLX)$ 。

遗憾的是,ensortower的数据仅包含Appstore,不包含第三方安卓平台。按经验值,国内游戏一般安卓收入是苹果的2倍,虽然PUBG的很大部分收入来自海外,但按此比例估计也大差不差。

因此我们可以得到PUBG的收入大概在527亿人民币,王者的收入大概在506亿人民币(全渠道,按当时利率6.75算)。再考虑分成等其他原因,估摸着二者带来的营收大概1000亿人民币左右。

这意味着,PUBG+王者贡献的营收占了腾讯游戏收入1912亿的50%以上。其他零零碎碎的自研游戏比如天刀、CF、QQ飞车、QQ炫舞;代理的游戏比如英雄联盟、龙之谷之类的,占另外50%。若认为它们有相同利润率,则利润贡献也是对半分。

50%这个数据老东认为还是可靠的。从一些券商的研报中也可以得到佐证。比如中泰证券今年1月份的报告中,曾提到PUBF+王者,再+QQ飞车+QQ炫舞+CF,合计占比预计再60-70%之间:

游戏贡献了1/2的主营利润,而PUBG+王者又贡献了游戏利润的1/2,可见,PUBG+王者贡献了腾讯主营利润的1/4。这意味着,这两款游戏如果增长乏力,腾讯的主营业务增长将遭遇很大挑战。那么问题来了,腾讯游戏的护城河是否牢靠,而其增长又面临什么挑战呢?

流量特点护城河

谈及腾讯游戏的护城河,我们很容易想到QQ和微信这两个巨大流量平台。

诚然,对比于其他游戏公司需要巨额的买量成本,腾讯游戏是含着金钥匙出身的。但老东认为,流量是腾讯游戏成功的必要条件,但并非充分条件。换言之,腾讯游戏的成功需要流量,但仅有流量又未必能成功。

想想那些不需要买量的平台。比如曾经风风火火搞过游戏的百度,如今还在摸路子的朝夕光年(字节旗下游戏公司)和快手游戏。有流量并不是无敌的,能把流量特点和游戏有机结合,才是护城河所在。

腾讯游戏的护城河之一,是流量“特点”和游戏有机结合。而由于其流量特点是社交,腾讯游戏强大的都是在高DAU类游戏。按游戏种类来看,MOBA、吃鸡、FPS,三类最高DAU的游戏,腾讯可谓寸土不让。

MOBA类游戏的王者和LOL,吃鸡类游戏的PUBG和堡垒之夜,FPS的穿越火线,这几类游戏只要有火的,能自研的就自研出来,不能自研的拼了命就要买过来。在三个品类中,腾讯游戏的份额没有95%也有90%。

究其原因,是高DAU类游戏用户粘性强,也便于三两好友组局,有效利用QQ和微信特点的同时,也可以反哺社交网络,更加挖深社交网络的护城河。

不过,高DAU未必意味着高收入,低DAU也未必低收入,这要视乎游戏的“氪金”程度。也正因为腾讯最敏感是高DAU类游戏,虽然其也有通过自研(比如天刀,三国群英传)和代理(比如一拳超人,MT系列)切入低DAU但高氪金的MMORPG和SLG类,但仍是不敌主攻这两类游戏的其他厂商。

社交网络天然适合高DAU游戏的特点,筑起了腾讯游戏的护城河,但天然也让腾讯难以占领低DAU高氪金的品类(以MMORPG和SLG为主)。这留给了竞争对手长足的生存和反击的空间。且不提PC时代的梦幻。在国内游戏增长受阻,各大厂商纷纷出海的背景下,腾讯旗下的高DAU产品就被米哈游的MMORPG原神,莉莉丝的SLG万国觉醒,趣加游戏的SLG生存状态 接连干翻:

若玩家们对MOBA和吃鸡类的热情退却(无论是自然还是因为运营失误),而在如今二次元(主要是和MMORPG结合)迅速崛起的背景下,腾讯游戏的下一个发力点,还真是个我们需要警惕的问题。

这个问题的解法无它,莫过于加强自研和加强投资。投资方面,腾讯也在强化SLG类的投资,比如就在近日拿下了上海沐睦网络(出海榜大概TOP10)。自研方面,腾讯的北极光和魔方工作室此前都在MMORPG方面发力:

投资能力护城河

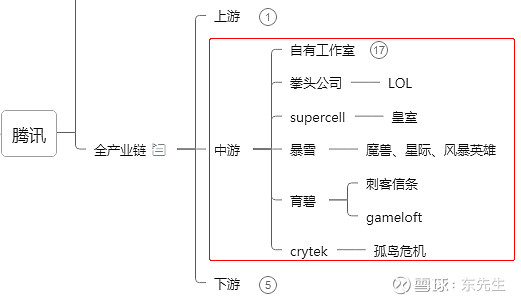

腾讯游戏的护城河之二是腾讯的投资能力。为了夯实游戏领域的统治地位,腾讯游戏不仅在国内海外疯狂投资游戏研发公司,也在上游IP和下游发行加速布局。

海外投资方面,腾讯不仅投资大部分主流公司,如拳头、supercell、暴雪、育碧、crytek,也代理了任天堂在国版的switich,引进了当红的罗布乐思,可谓一骑绝尘:

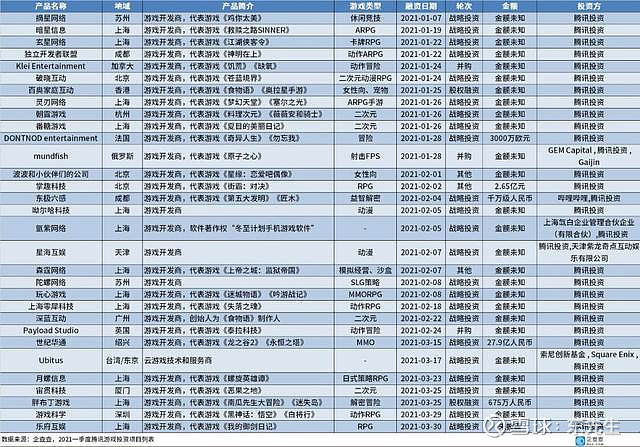

国内投资方面,被原神和万国觉醒数次干翻后,腾讯也加快了投资步伐。按业内数据,腾讯过去15年每年投资游戏公司的数量均值在10家左右。而在2021Q1,腾讯游戏方面的投资就多大30多家。一季度投了超过去年的公司数量。

投资的标的既有老牌劲旅世纪华通和掌趣,也有大量的新兴公司。品类从MMORPG、SLG、战棋类都有。数量之大,有投资审批延迟的问题,但是否有可能腾讯嗅到了反垄断的来临,提前大量布局,不由而知。

上下游布局方面,腾讯在上游有阅文,并投资了一众国漫IP公司。下游方面,腾讯也投资二次元发行地——B站,直播方面也有斗鱼和虎牙。遗憾的是,对于目前风头正盛,大有颠覆传统发行的TapTap(心动公司)腾讯并没拿下。

结合FB反垄断总结文以及《Facebook》书中案例,反垄断的思路莫过于:①垄断动机:即资本运作时是否是为了垄断而运作,而非为了更好的用户体验。腾讯的虎牙斗鱼合并就是落入这个框架;②垄断行为:即是否限制了合作伙伴的某些商业动作(但限制竞争对手不算)。阿里巴巴的二选一,腾讯音乐限制上游版权方行为,都是落入这个框架。

投资这道护城河的加持下,腾讯接下来在游戏行业的投资,需要慎之又慎,主要是避免落入“①垄断动机”这类反垄断的框架中。反垄断无论影响大小,一定是会某种程度上让腾讯的这道护城河弱于此前。这是我们需要注意的。

总结

腾讯游戏的护城河其一是社交流量特点,这造就了高DAU的绝对统治地位,其二是投资能力。在二次元(特别是上海帮)和多品类游戏崛起的背景下,腾讯在中低DAU又高氪金类游戏的短板给了对手成长和反击空间。在反垄断背景下,垄断动机也会一定程度上影响腾讯的第二道护城河。

腾讯的投资约占其市值30%,剩下70%市值由主营业务支撑。主营业务中,又有一半由游戏支撑。而游戏中,又超过一半依赖于“王者+PUBG”。游戏受影响,也会带来整体估值的影响,不过目前看来影响还比较有限。老东会适当调低未来3年增速的预测。