2020年5月9日,中国保险市场首款可调费率的终身医疗险在支付宝上市销售,这是继今年4月2日银保监会发布《关于长期医疗保险产品费率调整有关问题的通知》后首款问世的费率可调型长期医疗险产品。背后映射出来的是今年监管和精算协会三次精算大调整的缩影——精算新规,重疾规范,医疗险规范。

前两者可详见:

1、新版《重疾规范》与股东的关系:网页链接

2、新版《精算新规》与股东的关系:网页链接

开宗明义,新版《医疗险规范》短期对保险投资者而言意义不大,但对中长期对保险行业有深刻影响,短期投资者可以直接忽略。

此背景下,我们再来看首款长期医疗险—— 人保健康悠长保癌症医疗保险(费率可调)

该首款长期医疗险其实是防癌险,背后产品设计和承保是人保寿险。之所以选择防癌险,是因为癌症比全面的医疗性质更清晰,作为试用新条款的小白鼠较为容易。

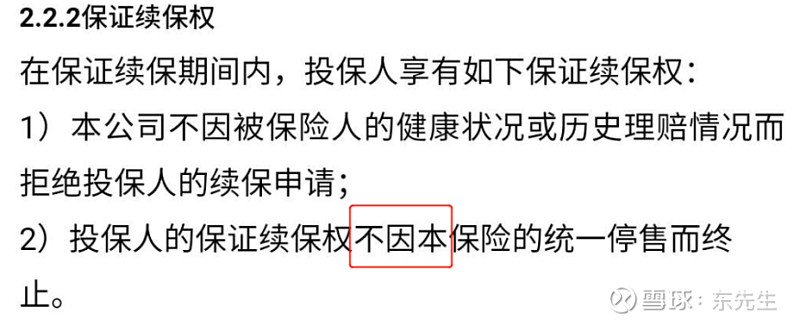

市面上所谓的“医疗险续保”,是有两种的,后者才是“真 保证续保”

一是各种满天飞的百万医疗,这种产品以一年期为主,最长有六年期,到期后一般会说不因为特殊情况不让续保,但不能承诺以后产品会下架等等。说白了,对于保险公司可以控制风险,情况不对就赶紧溜(停售)。

二是在4月份这个《医疗险规范》下诞生的这款防癌险。这货条款里明明白白写了,保险公司卖了就必须保下去,山无棱天地合那种。

我们或许会简单认为2所述的长期医疗险不就是1所述的短期医疗险加个“保证续保”吗?

答案是长期医疗险不止不能在短期医疗险基础上直接加“保证续保”,而且是绝对不可取的,对行业而言风险是致命的。

究其根本,目前市场上的短期医疗险(各种百万医疗)在责任范围上已经接近极致,公立医院内产生的住院医疗费用,几乎都是赔付范围,100%的给付比例和几百万的保额让被保险人不受任何的就医行为约束。这种极致的设计在短期产品中问题不大,毕竟出问题了直接停售出新产品就可以了,但是在长期医疗险下会给保险公司留下了巨大的风险敞口。

纵观海外发达市场的医疗险产品,没有像国内市场如此奔放的:比如美国的医疗险在绝对免赔额的基础上仍然会给被保险人设置自付比例;比如美国的医疗险对保障的药品设置详细的正面清单,每种药品有剂量要求和自付比例的约定;比如香港的医疗险对于每项医疗责任均设置了保额上限。

当前市面上的短期医疗险并没有经历过周期的考验,许多当权者只看到短期医疗险聚敛的高额保费收入,却没看到甚至选择性忽视“知道的不可知”风险——“天知道理赔潮来临时我在哪儿,先把在职时的业绩冲上去再说。”

2020年4月新出的《医疗险规范》中,对长期医疗险做了诸多限制,最苛刻的莫过于要求演示产品的极端调费场景,并说明触发条件。

我们知道,医疗费用是有通胀率的。该通胀率每年大概为7-8%。这意味着即使在合理情况下,产品也应该具备每年费率增长7-8%的能力。再加上保险公司一般是保守主义者,因此产品费率调节的节奏一般得达到15%-20%(2倍通胀)才合理。

试问一款底层逻辑是费用增长每年得跟上茅台净利润增长率的产品,对于消费者而言是食之无味呢,还是弃之可惜呢?——这正是本文开头的观点,该规范开宗明义,新版《医疗险规范》短期对保险投资者而言意义不大,但对中长期对保险行业有深刻影响。

这是在产品设计上通过引入自付比例,引入药品清单白名单(支付宝该产品都使用了)等重重限制都绕不开的逻辑。限制加的多了,产品就无用,限制加的少了,费用就奇高。

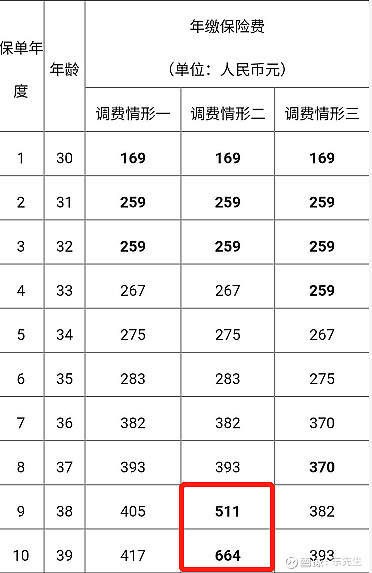

当然了,回到支付宝这款长期防癌险上,在销售上它用了很鸡贼的方式:

一是只显示了十年的保费,前几年费用不怎么增长,让消费者觉得哎哟还不错;

二是最后两年费用演示极端,让监管看到嗯哼还是满足了要求的;

哦对了,这类长期医疗险名字里都要有(费率可调)四个字

至于十年后?到时再调吧,我猜他们是这样想的…